建投能源2026年业绩梳理

目前我只看北方火电机组,因为京津冀有明确的环保政策限制,煤炭使用总量不允许增加,所以在用电增长的背景下,当地的火电机组属于稀缺资源。建投能源几乎100%的机组建在河北。所以,未来估值有提升预期。

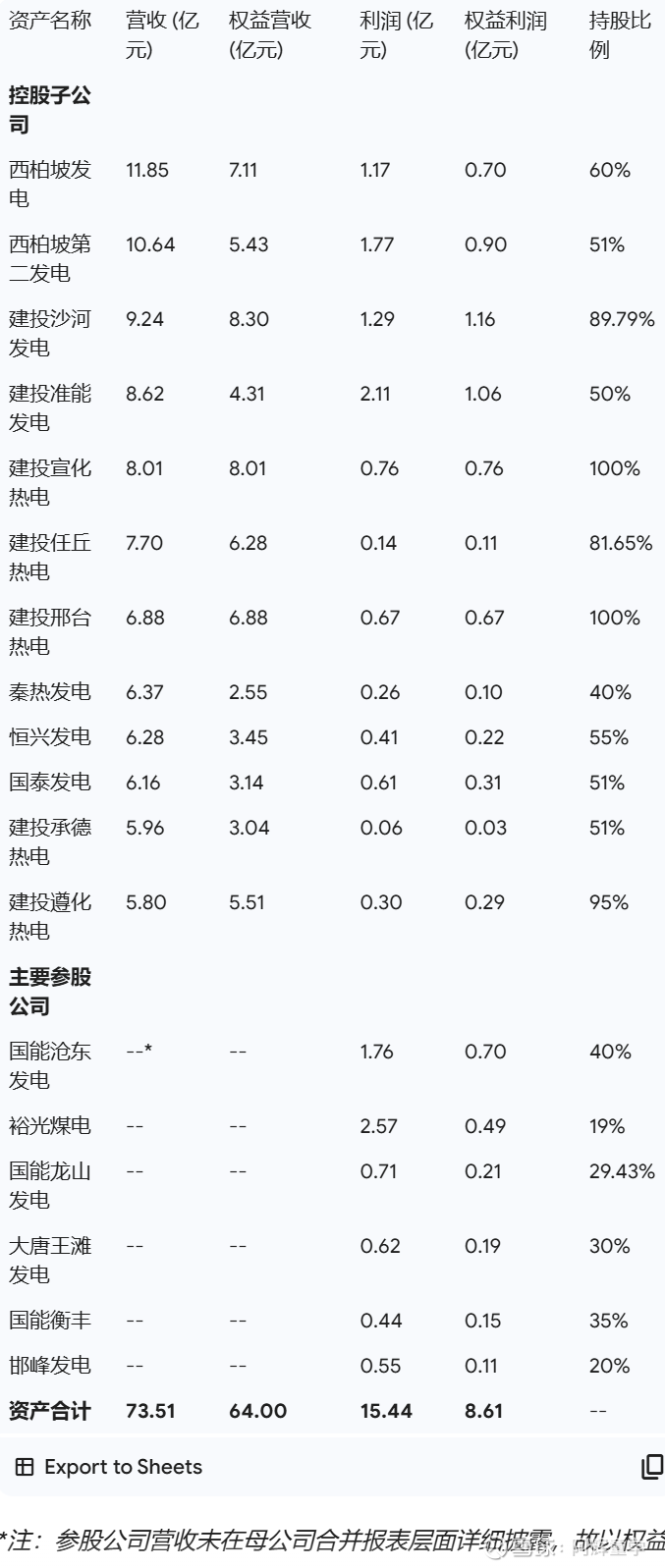

①2025年中报各资产的盈利情况

②新增装机归母净利润测算(假定煤价跟25年接近,容量电价对冲利用小时数)

火电及热电联产企业(如建投能源、京能电力)具有明显的季节性。

一季度和四季度是北方供暖季,发电和供热量通常高于二、三季度。

如果我们参考 2025 年已披露的单季度利润表现:

Q1(供暖季):4.44 亿元

Q2(淡季):4.53 亿元

Q3(用电高峰):6.86 亿元

2025 全年利润预估:20.27亿 ,当前权益装机总量 :12121 兆瓦,得出每兆瓦装机的年度净利润贡献约为16.7万,按照新增权益装机量3895兆瓦,利润归母贡献6.5亿(2026年下半年达产)

2027年业绩合计26.8亿。

③股息率计算:

公司制订了《未来三年股东回报规划(2024 年—2026 年)》, 规定未来三年公司每年以现金方式分配的股利由公司章程规定的当年实现可供股东分配利润 的百分之三十提升至百分之五十。

公司拟增发20亿用于建设西柏坡四期工程,截止最新公司的股本是18亿股,增发2.31亿股,对EPS的稀释大概是12.8%

当前市值158亿,25年股息率预计20.27*0.5/158=6.4% ,27年(按50%分红)股息率预计26.8/20.31*0.5/8.81=7.48%, 考虑京津冀26年后几乎无新增火电机组,火电行业的自由现金流远大于净利润,假设27年分红提升到70%,则股息率10.5%

说明:我看好煤价未来价格围绕25年的价格中枢震荡,其次月度现货交易比例提升,煤价更容易传导至电价的周期缩短,未来的点火差越来越趋于相对稳定,最后就是京津冀地区的火电机组不再新增后,现货市场负荷高峰期的电价由最高成本的火电机组定价,因此存量优质机组的利润率显著提升。