A股制造业研究心得

A股的制造业的占比应该差不多70%左右,不研究制造业,有时候发现能买的公司屈指可数。

心得①:体会到@非完全进化体 大佬说的,尽量选择“需求变化慢,供给变化慢的行业‘’

需求变化:以景津装备和京东方A为例

京东方A的产线投入,遇到技术变革,那么投入的固定资产就成了一堆废铁了,面临巨大的减值风险。

景津装备的压滤机产线投入,20年后,客户的需求还基本上这些压滤机,那么生产线折旧到期后,利润就可以加速释放。

供给端变化 : 以牧原和景津装备、北方股份为例

猪肉只要涨价多点,散户就容易大量上产能,供给侧的集中度就非常难集中。

景津装备压滤机的市占率40%,零部件自产率93%,只有他可以打价格战抢市占率,其他人打就得死,就是典型的先胜而后战。

北方股份超大型矿卡全球市占率80%,这就证明其它竞争对手非常难以竞争。

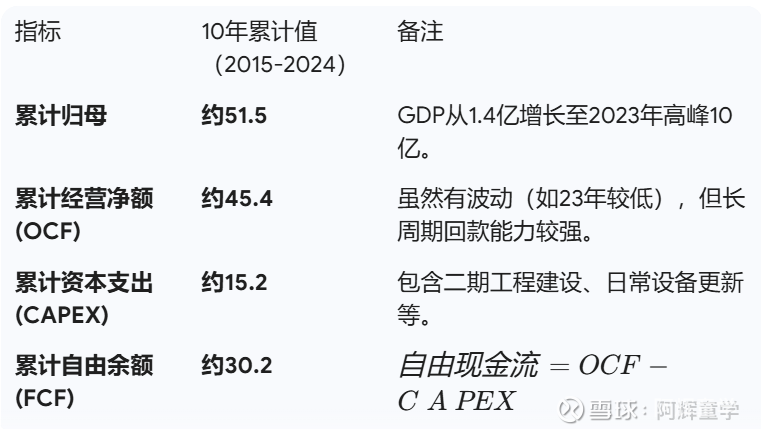

心得②:成长期间不用关心自由现金流,而是关心合同负债和毛利率

这部分是我研究走的弯路最多的,比如按照过去10年景津装备的累计净利润,累计自由现金流,转换比例大概60%。即每赚1元,有6毛是可以分给股东的。

如果按照自由现金流看,估值贵死。

其次26年公司开展3期产线投入5.8亿,预计利润5900万/年,那么26年当年的自由现金流得得枯竭。

所以A股的制造业是本质是成长股逻辑

③重视ROE和PB,而非PE

ROE= 净利润/净资产 ,也等于 营收* 净利润率 / 总资产(1-负债率)

关于ROE的目的就是看公司驱动ROE的因子是 净利润率,还是杠杆系数

景津装备近5年其权益乘数稳定在1.90 - 1.96之间.

景津装备的ROE长期保持在18%以上,属于制造业的优秀水平

由此可见景津的ROE高,是因为它通过核心零部件93%的自制率拿走了产业链上最厚一层的利润。它不需要高杠杆就能跑赢市场。

北方股份过去年roe不到10%,杠杆率2.3-2.8之间。

再进一步看,就可以看出其实北方股份之所以ROE低就是因为分红低。北方常年分红30%左右,景津72%左右。

分红低就是治理水平差的表现,当然也说明有提高分红的预期,不过我不愿意去赌预期差。

关于PB:

ROE / PB = 1 / PE ,假设公司不增长,且自由现金流全部分配,那么1/PE就是潜在收益率。这里我的出发点是即使是成长股,我也只愿意按照价值出价,便宜是硬道理。

按照25年悲观预期5.5亿净利润(26年预期7亿),净资产47.2亿,则25年的ROE为11.6%,26年ROE为14.8%

当前PB为2.08倍,潜在收益率为11.6/2.08=5.57%,14.8/2.08=7.13%

按照我的买入需要有10%的潜在回报率,要么2.08PB,对应20.8%的ROE,要么按照PB跌到1.08-1.48倍.

但是按照我这个买法,除了熊市几乎不可能了,因为按照7亿净利润,70%的分红,当前市值98.44亿,股息率为4.97%,确实难有下跌空间了。

其它思考:

按照过去10年,景津的ROE均值是16.79%。考虑上市后,一体化进程加速,常态ROE应该是18%。如果按照18%的roe计算,收益率 = 留存现金 * roe + 股息率, 当前价格潜在26年后潜在收益率为5.4%+4.95% = 11%左右。

以上只记录我的思考,交易请自行负责