孚日股份2026年净利润深度预测

耐心的老司机

· 湖南

$孚日股份(SZ002083)$ $华盛锂电(SH688353)$ $海科新源(SZ301292)$

一、核心假设与分析框架

本分析基于孚日股份“家纺+新能源双主业”战略,聚焦核心业务板块(家纺、VC碳酸亚乙烯酯、硅碳负极),结合行业趋势与公司产能规划,构建乐观、基准两套情景模型。分析框架为:净利润=(各业务毛利合计-期间费用)×(1-有效税率)+非经常性损益。其中,VC业务作为2026年核心增长引擎,重点考量其产能释放、价格波动及成本优势对盈利的决定性影响;硅碳负极作为新兴增长极,关注其客户验证与产能爬坡进度;家纺业务作为稳态基本盘,聚焦其盈利韧性与现金流支撑作用。

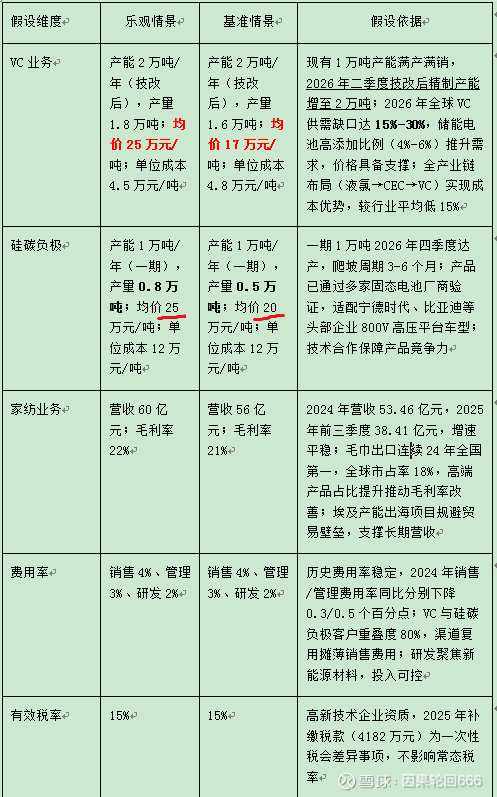

1.1 核心假设体系

二、分业务盈利深度分析(2026年)

2.1 VC业务(核心增长引擎)

2.1.1 业务基本面与产能释放节奏

孚日股份是行业内少数实现VC全产业链布局的企业,现有VC产能1万吨/年(合成+精制各1万吨),2025年

点击查看全文