对孚日股份2025年净利润推测,预判是否达到业绩预披露条件并1月31日披露!!!

$孚日股份(SZ002083)$ $华盛锂电(SH688353)$

前言:本文基于2025年11-12月VC(碳酸亚乙烯酯)市场长协主流价15万元/吨且满产满销的情况下,推测孚日股份是否达到预披露条件并在1月31日之前披露。

特别说明:以下只是推测,有可能过于乐观,具体以公司公告为准!!!

一、核心推测依据

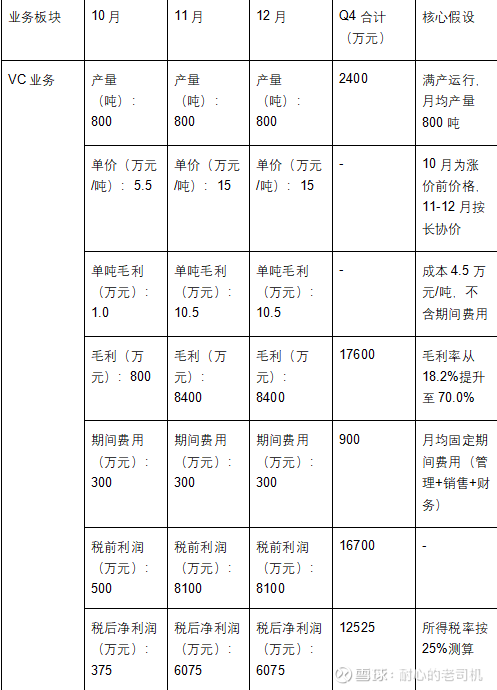

2025年11月12日,山东亘元(国内主要VC厂商)停产事件触发行业供给收缩,VC价格单日暴涨68%(从6.5万元/吨升至11万元/吨);11月下旬散单价格冲高至23.5万元/吨后逐步回落,12月行业长协价稳定在15-17万元/吨区间。孚日股份采用“锁量不锁价”的销售模式,实际结算价贴合市场主流长协价,11-12月按15万元/吨测算具备合理性。

公司1万吨/年VC产能于2025年10月起进入满产状态,月均产量约800吨(日均30吨)。结合行业库存低位(截至2025年10月末行业库存不足500吨)及新能源电池需求旺盛的背景,判断11-12月VC业务实现满产满销,无产品积压。

公司依托全产业链一体化布局(自供核心原材料CEC),VC单吨生产成本稳定在4.5万元,显著低于行业平均水平(5-6万元/吨),成本优势为盈利释放提供核心保。

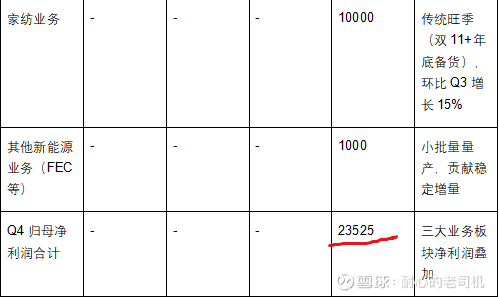

二、第四季度分业务盈利测算

第四季度为公司业绩核心增量期,其中VC业务盈利爆发为主要拉动因素,家纺业务受益传统旺季实现稳定贡献,具体测算如下表:

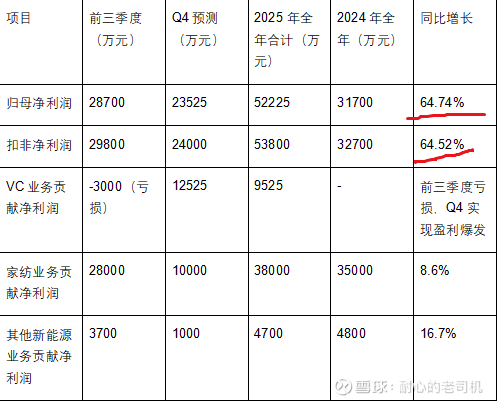

三、2025年全年净利润汇总与同比分析

结合公司2025年前三季度已披露数据及第四季度预测数据,全年净利润汇总及同比去年增长64.74% 见下表:

四、核心结论

基于2025年11-12月VC价格15万元/吨的基准情景,孚日股份2025年实现显著业绩反转,全年归母净利润预计为5.0-5.22亿元,较2024年3.27亿元增长52.9%-64.52%。

根据《深圳证券交易所股票上市规则(2024 年修订)》,当公司预计年度净利润与上年同期相比上升或下降幅度超过 50%,且盈利时,必须在会计年度结束后 1 个月内(即 2026 年 1 月 31 日前)披露业绩预告。

基于以上推测孚日股份 2025 年净利润增幅超过 50%,必须强制披露业绩预告。

关键假设再次说明:以上只是推测,有可能过于乐观,具体以公司公告为准!!

【免责声明】

本文仅代表个人观点,任何内容都不作为您投资的依据。您必须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及投资策略、不作任何获利性承诺、不作为任何情况下的买卖依据。投资有风险,入市需谨慎!

(个人观点仅供交流,不构成投资建议)