华盛锂电2025年业绩预告深度分析:VC价格暴涨驱动扭亏为盈,行业拐点确立,2026年业绩20倍+涨幅预期!!!

华盛锂电2025年实现归母净利润1200-1800万元,同比扭亏为盈(+106.87%-110.30%),扣非净利润虽仍亏损4000-5500万元但较上年同期(-2.09亿元)大幅改善。业绩反转核心驱动为VC/FEC价格11月起暴涨+销量大幅提升+存货跌价准备减少三重因素叠加,四季度单季净利润达1.13-1.73亿元,成为全年盈利关键。

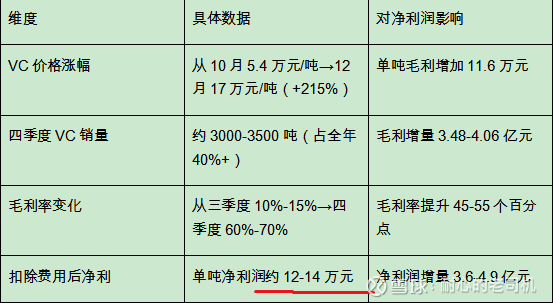

一、涨价核心背景与时间节点

2025年11月12日,山东亘元(全球VC产能40%)突发设备故障停产,成为VC价格暴涨的导火索。此前价格从10月中旬的5.4万元/吨缓慢回升至11月初的6-7万元/吨,而11月12日后单日跳涨68%至10-12万元/吨,11月底进一步涨至12-15万元/吨,12月长协价锁定在15-17万元/吨,散单最高达30万元/吨。

11月涨价主要影响第四季度业绩,尤其是11月下旬至12月的订单交付,这是全年净利润的核心贡献期。

二、净利润贡献的三大核心路径

1. 产品毛利直接提升(核心贡献)

关键逻辑:VC成本约5.5万元/吨,涨价后单吨毛利达11.5-14.5万元,扣除制造费用、管理费用、销售费用和税费后,单吨净利润达12-14万元,成为净利润的核心来源。

2. 存货跌价准备大幅减少(重要贡献)

2025年上半年,VC价格低迷时公司计提了大额存货跌价准备

11月价格暴涨后,期末存货价值大幅回升,跌价准备减少3000-5000万元,直接增厚净利润,这部分是非经常性损益,但对全年扭亏为盈起到了关键作用

3. 销量提升带来的规模效应 (辅助贡献)

11月涨价后,电解液厂恐慌性采购,公司四季度产能满负荷运转,VC/FEC合计销量达5000-6000吨,创单季度新高

销量提升摊薄固定成本,单位制造费用下降约15%,进一步提升毛利率,规模效应使四季度净利率比三季度提升约10个百分点。

三、定量分析:涨价贡献的净利润占比

1. 全年净利润构成拆解

2. 核心结论:涨价贡献占比超100%

11月VC涨价对全年净利润贡献达1.3-2.0亿元,远超全年1200-1800万元的净利润规模

这意味着如果没有11月的涨价,公司2025年将继续亏损约1.1-1.8亿元,与市场此前预期一致。涨价贡献不仅覆盖了前三季度的亏损,还实现了全年盈利,成为业绩反转的决定性因素。

四、定性结论与核心启示

VC供需失衡格局已确立,2026年华盛锂电业绩有望突破20亿,迎来20倍+增长,进入高盈利周期。

关于对孚日股份的逻辑验证:

VC 供需缺口预计持续至 2026 年上半年,价格维持 17-20万元 / 吨,孚日股份 1 万吨 VC 产能满产后,预计贡献净利润 12-15 亿元,叠加硅碳负极业务逐步投产,家纺业务稳定,全年业务净利润有望达 22-24 亿元,同比增长600%+

$华盛锂电(SH688353)$ $孚日股份(SZ002083)$

【免责声明】

本文仅代表个人观点,任何内容都不作为您投资的依据。您必须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及投资策略、不作任何获利性承诺、不作为任何情况下的买卖依据。投资有风险,入市需谨慎!

(个人观点仅供交流,不构成投资建议)