想看你看的世界

· 浙江

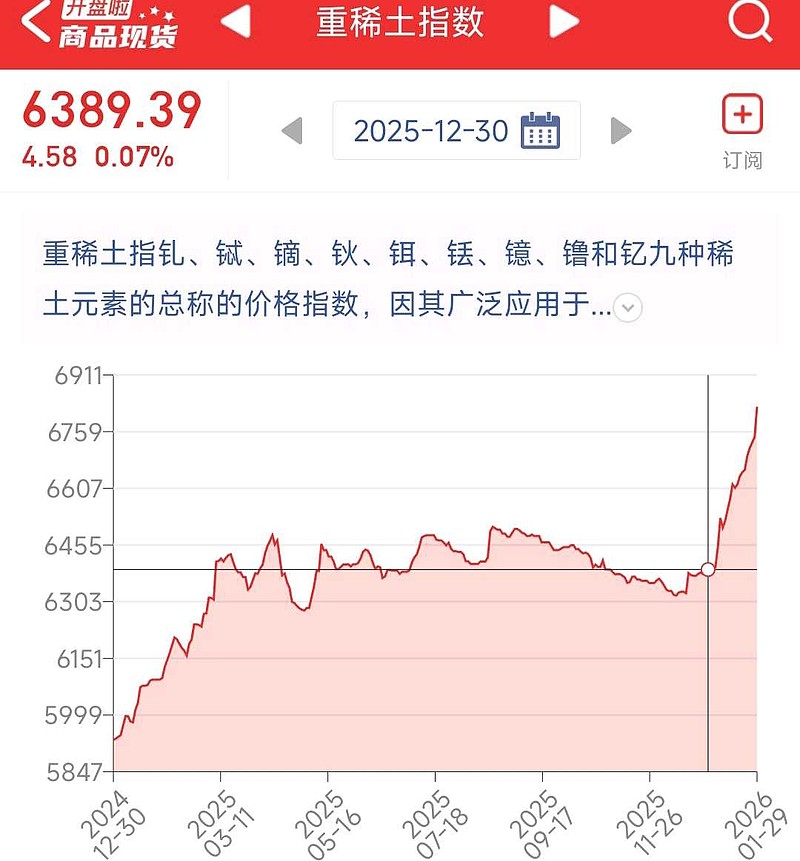

$华宏科技(SZ002645)$ 先说结论,业绩略低于预期,但是今年稀土价格如果能稳在这个位置,甚至再涨一点,可以确定,今年单季度的业绩会远好于三季度业绩。

原因:从稀土去年的价格看,三季度是最好的,四季度稀土价格基本都在回落,2026年一季度一直在涨。

业绩预告的四季度的扣费净利润上限在6300万,和一二季度的稀土价格和业绩可以佐证。再加上四季度会有计提新产能折旧,商誉等等,可以理解。

包括中国稀土,中稀有色四季度都是亏损,他们股价也没有跌,因为炒股是炒未来,很明显2026年业绩已经轻舟已过万重山。从3季度业绩也可以看出来,稀土指数在680以上,利润会呈现指数级上涨,涨的都是纯利润。

下游机器人,航天军工,新能源车,商业航天,低空飞行,AI数据中心,电力系统工程,风电等等,都是稀土磁材的增量需求,原材料出口限制,人家也能买民用的成品,布局国内的工厂。更加利好国内稀土磁材产业链。

2026年是稀土

点击查看全文