大国博弈之下,美国正式公布最新关键矿产清单。稀土之争的背景 MP Materials“国家锚点”地位进一步强化

2025 年 11 月 6 日,MP Materials 公司(纽约证券交易所代码:MP) $MP Materials(MP)$ 公布截至 2025 年 9 月 30 日的三个月财务及运营业绩,公司为美国唯一全产业链稀土生产商,业务覆盖采矿、加工至磁体制造。网页链接{MP Materials Reports Third Quarter 2025 Results}

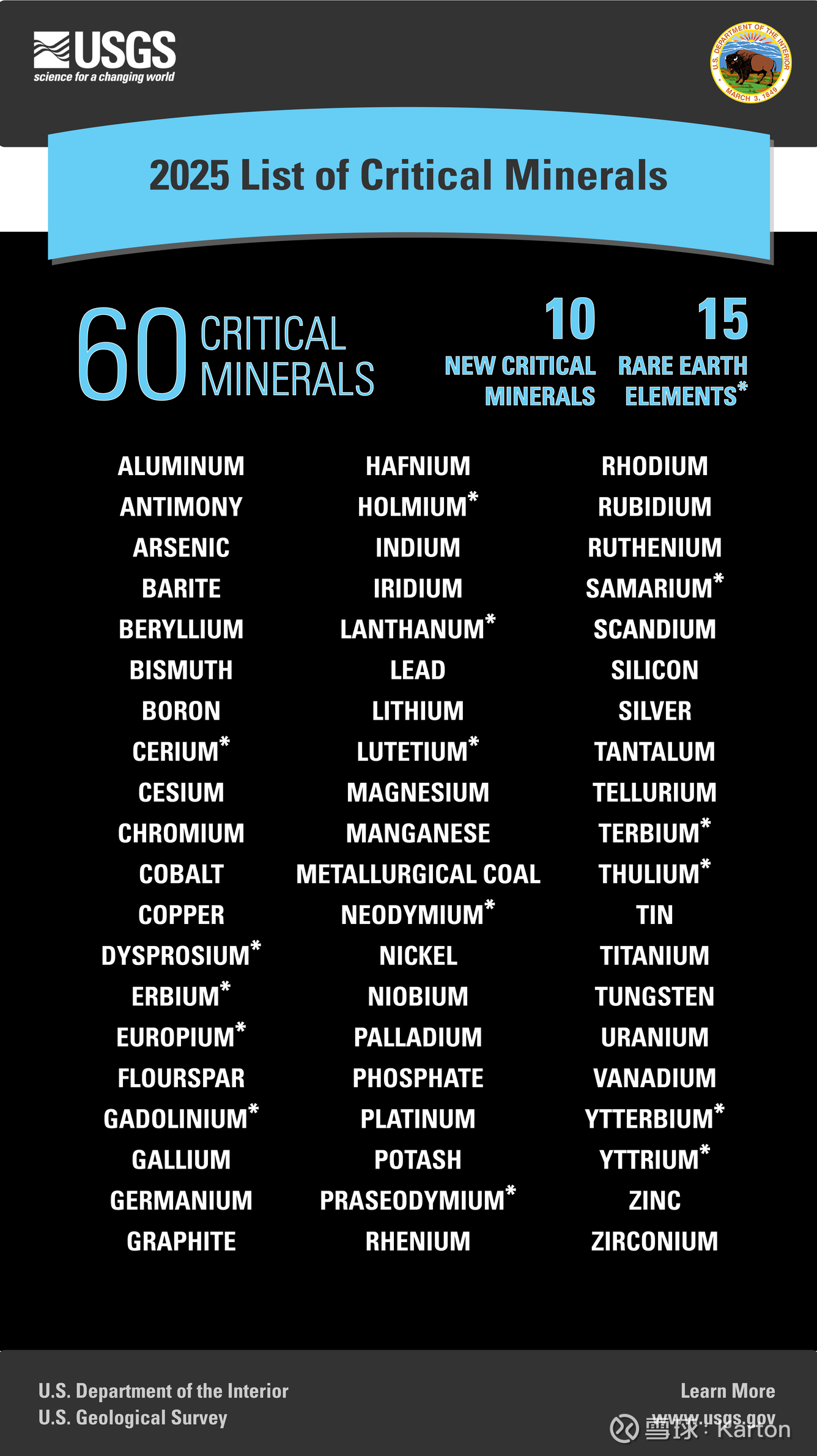

同日,美国内政部下属地质勘探局(USGS)正式公布新版《关键矿产清单》,这是自 2018 年清单首次发布以来最重大的调整。

从历史演变看,美国关键矿产清单经历了从35 种到 50 种再到 54 种的扩展过程。2018 年首次发布时包含 35 种矿产,2022 年版本增至 50 种,而 2025 年版本进一步扩大至 54 种。这一扩展趋势反映了美国对关键矿产依赖度的加深以及供应链脆弱性的凸显。

清单调整的战略意义体现在三个层面:一是应对地缘政治竞争,特别是在中美贸易摩擦背景下减少对中国的矿产依赖;二是支撑能源转型战略,确保电动汽车、风力发电等清洁能源技术发展所需的关键材料供应;三是维护国防安全,保障军工产业对稀土、铼等战略材料的需求。

新增矿产的战略考量各有侧重:

铜作为能源转型和数字经济的核心材料,在电动汽车、光伏、智能电网及人工智能基础设施中需求激增。美国铜进口依赖度达45%,精炼产能高度集中于中国(全球占比超 60%)。

铀与冶金煤分别是核电燃料和钢铁生产的关键原料。特朗普政府行政命令要求评估其战略价值,最终因核电扩产计划(目标 2050 年装机容量翻两番)和钢铁行业需求增长而被纳入。

钾肥与银关乎粮食安全和技术应用。钾肥 80% 依赖加拿大进口,建模显示主要供应国可能设置贸易壁垒;银则因墨西哥供应中断的 "低概率高影响" 风险被列入,其在电子、医疗和太阳能领域的应用不可替代。

硅与铼在技术领域具有关键地位。硅是半导体和光伏材料,中国占全球工业硅产量 70% 以上;铼用于航空发动机高温合金,美国 65% 依赖智利铜矿副产品提取。

移除砷和碲的原因在于供应链风险降级。砷的主要生产国转为秘鲁,供应稳定性提升;碲因美国国内产量增加,已从净进口国转为出口国。

大国博弈:稀土在清单中的风险等级变化

新模型充分考虑了地缘政治风险,特别是对单一供应国的依赖程度。中国在稀土加工领域的主导地位(控制全球 90% 产能)被量化为具体的风险数值。

基于新的 "概率加权影响" 评估模型,稀土在关键矿产清单中的风险等级发生了显著变化,重稀土风险等级显著提升:根据 USGS 评估结果,在按概率加权影响排序的前 10 名关键矿产中,稀土元素占据 7 席,分别是钐(第 1)、铑(第 2)、镥(第 3)、铽(第 4)、镝(第 5)、钆(第 8)和铒(第 35)。轻稀土风险等级分化:镨(第 27)、钕(第 17)等轻稀土元素的风险等级相对较低,但仍处于 "较高风险" 类别。

《关键矿产清单》调整对 MP Materials 的直接影响

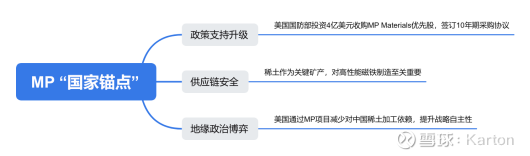

MP Materials 在新版关键矿产清单发布后,其 "国家锚点" 地位得到前所未有的强化。作为美国唯一的稀土生产商,公司运营着西半球唯一的大规模稀土生产基地:加州芒廷帕斯矿,年产约 4 万吨稀土氧化物,占全球非中国产量的 15%。

政策支持的系统性升级:2025 年 7 月,美国国防部以 4 亿美元收购 MP Materials 15% 优先股,成为公司最大股东,并签署 10 年期保底价采购协议,为镨钕氧化物(NdPr)设定每公斤 110 美元的价格下限,该价格比中国现货价格高出两倍。2025 年 8 月,国防部又提供 1.5 亿美元贷款,用于提升芒廷帕斯加工厂的重稀土分离能力。

供应链安全的核心地位:在清单新增铜、银、铀等关键矿产的背景下,稀土作为"矿产中的矿产",其战略价值进一步凸显。稀土是制造高性能磁铁的关键原料,而磁铁是电动汽车、风力涡轮机、国防系统等关键领域不可或缺的组件。

地缘政治博弈的关键支点:美国力图摆脱对中国稀土加工的依赖(目前中国控制全球 90% 永磁产能),MP 项目成为核心抓手。公司被视为美国重建稀土供应链的关键支点,享有显著的战略溢价。

稀土之争的背景下:铜、银等新增资产的协同拉动效应

2025 年清单新增的铜、银等矿产与稀土在下游应用中存在显著的协同关系,稀土风险等级的显著提升直接强化了 MP Materials 的战略价值。作为美国唯一的稀土生产商,公司将在政府支持、资金投入、政策倾斜等方面获得更多优势。特别是重稀土的高风险等级,为公司在重稀土分离技术方面的投资提供了强有力的政策支撑

新能源产业链的协同发展:铜被称为 "电气化之母",在电动汽车、充电基础设施、智能电网等领域与稀土永磁电机形成技术协同。每辆电动汽车需要约 80 公斤铜和 1-3 公斤稀土永磁材料,两者共同推动新能源汽车产业发展。

半导体产业的材料互补:硅作为半导体和光伏材料,与稀土在电子信息产业中形成互补关系。稀土永磁材料用于制造高性能电机和传感器,而硅基芯片提供控制和运算能力,两者共同支撑人工智能、5G 通信等新兴技术发展。

国防军工的综合需求:清单新增的铀(核电燃料)、铼(航空发动机)、银(电子器件)等与稀土在国防军工领域存在广泛的应用交集。例如,F-35 战斗机既需要稀土永磁材料制造电机,也需要铼制造发动机高温部件,还需要大量铜和银制造电子设备。政策支持的乘数效应:清单扩容意味着美国政府将在更广泛的关键矿产领域投入资源,这将产生政策支持的乘数效应。例如,政府对铜产业的投资将带动相关基础设施建设,间接提升对稀土永磁电机的需求。

供应链重构的联动影响:铜、银等矿产的加入将加速美国供应链的全面重构。这种重构不仅体现在单一矿产的本土化,更体现在整个产业链的协同调整。MP Materials 作为稀土供应链的关键节点,将在这一过程中获得更多的合作机会和市场空间。

资源竞争效应:钾、铀等矿产的加入将分流部分政府资源和政策注意力。美国政府在关键矿产领域的投资总额有限,钾、铀等矿产的资金需求可能压缩对稀土产业的投入。特别是铀产业因核电战略的重要性,可能获得更多政策倾斜。

技术创新的溢出效应:不同矿产开发和加工技术之间存在相通性。例如,矿物分离技术、环保处理技术、自动化开采技术等在不同矿产领域可以相互借鉴和应用。钾、铀等矿产开发中的技术创新可能为稀土产业带来新的解决方案。

MP Materials 2025年第三季度财务报告分析

Record NdPr production of 721 metric tons, a 51% increase year over year

Second best quarterly REO production of 13,254 metric tons

DoW Price Protection Agreement commenced October 1, 2025

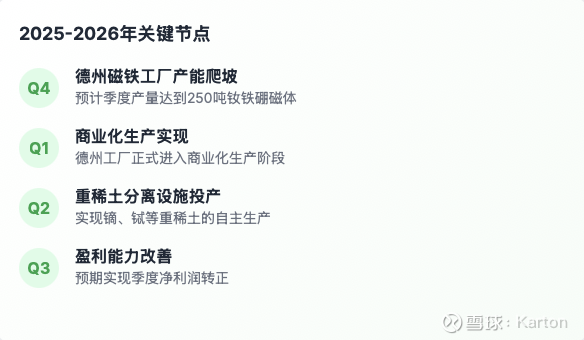

Return to profitability expected in Q4 2025 and beyond

MP Targets Mid-2026 for heavy rare earth commissioning with Dy/Tb production focus

Generated consolidated revenue of $53.6 million

Magnetics Segment continued to scale, generating $21.9 million in revenue and $9.5 million in Adjusted EBITDA

一、盈利能力:短期承压但战略转型曙光初现

1. 合并层面:营收下滑但调整后亏损收窄,一次性成本拉低 GAAP 利润

营收与利润核心数据(同比变动):

总营收:5360 万美元(-15%),主因停止向中国销售稀土精矿(精矿收入归零),部分被磁体前驱体(2190 万美元,2024 年无)和 NdPr 氧化物 / 金属销售(增 1170 万美元)抵消;

净亏损(GAAP):4178 万美元(亏损扩大 64%),核心拖累是一次性交易成本(2236 万美元,含 DoW 协议及融资相关费用)和 “Advanced projects and development 费用”(1903 万美元,同比增 828%);

调整后净亏损(非 GAAP):1784 万美元(亏损改善 9%),剔除一次性成本后,核心经营利润已显现改善趋势,印证主营业务盈利能力在恢复。

利润率隐含逻辑:

产品结构从 “低加工稀土精矿” 转向 “高加工 NdPr 氧化物 / 金属 + 磁体前驱体”,分离产品单位成本因设施暂未满负荷(短期利用率不足)偏高,但NdPr 氧化物 / 金属售价同比增 26% (实现价 59 美元 / 公斤→47 美元 / 公斤),长期高附加值产品的毛利优势已现;

管理层预计 “2025 年 Q4 恢复盈利”,关键假设是 Magnetics 板块收入放量 + Materials 板块分离设施满负荷(降低单位成本)。

2. 分板块盈利分化:Materials 短期承压,Magnetics 成新增长极

两大业务板块的盈利表现完全分化,体现 “上游让利支撑下游” 的战略布局:

短期盈利压力集中在战略转型的上游(Materials),但下游(Magnetics)已实现从 “投入期” 到 “盈利期” 的跨越,垂直整合的盈利协同效应初步显现

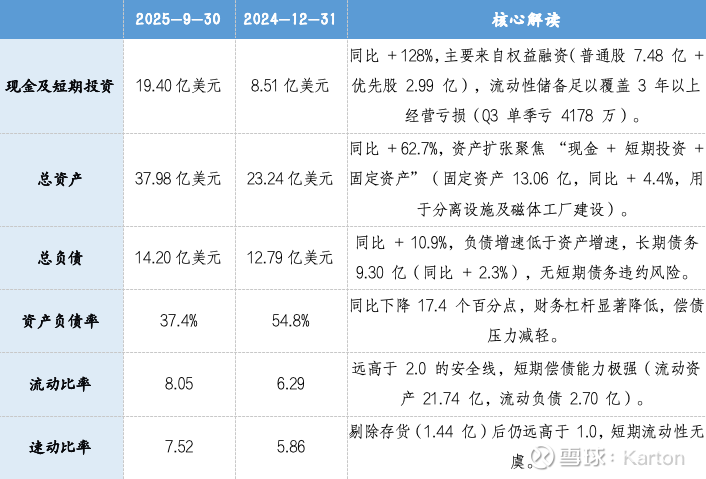

二、偿债能力:流动性充裕,负债率下降,长期风险可控

资产负债表呈现 “现金储备激增 + 负债结构优化” 特征,短期与长期均处于安全区间。

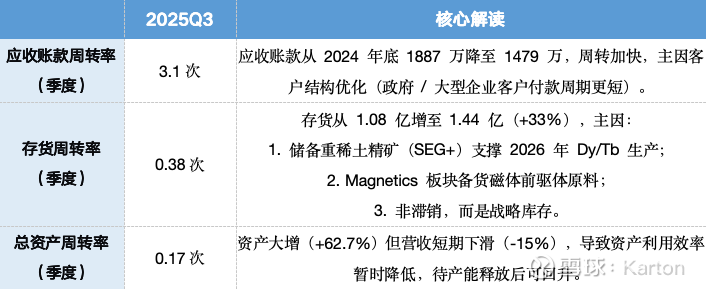

三、营运能力:战略库存拖累周转,应收账款管理效率提升

Materials 板块分离设施暂未满负荷(导致单位成本高),需在 2025Q4 前提升利用率,否则将持续拖累营运效率与盈利。

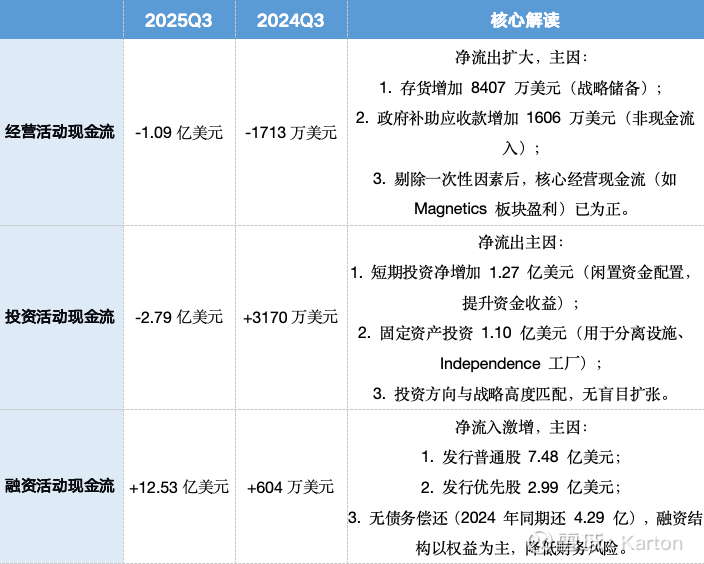

四、现金流健康度:经营现金流短期承压,融资 + 投资匹配战略

五、业务协同与战略财务匹配:垂直整合见效,资源支撑长期目标

公司财务资源与 “从稀土到磁体的全产业链整合” 战略高度匹配,核心协同效应已显现:

1. 板块协同:上游支撑下游,降低中间成本

原料协同:Magnetics 板块的磁体前驱体原料完全来自 Materials 板块的 NdPr 氧化物 / 金属,避免外部采购的价格波动与供应链风险,2025Q3 Magnetics 2190 万美元收入中,原料成本可控性显著优于外购模式;

客户协同:DoW 协议既要求 Materials 板块提供重稀土,也支持 Magnetics 板块的磁体采购,形成 “政府订单覆盖全产业链” 的闭环,降低市场风险。

2. 战略财务匹配:资源向高附加值环节倾斜

重稀土布局:2026 年中投产的重稀土分离设施(年产 200 吨 Dy/Tb),需投入资金已通过前期融资储备(现金 19.40 亿),且 SEG + 精矿库存(2023 年底起储备)确保原料供应,财务与产能规划无缝衔接;

磁体产能落地:Independence 工厂计划 2025 年底实现 NdFeB 磁体商业产出,当前 Magnetics 板块已盈利,证明下游环节的商业可行性,财务数据验证战略决策正确性。

主要风险与机遇

技术依赖:尽管公司在轻稀土分离方面取得进展,但对制造高性能永磁体至关重要的重稀土 —— 特别是镝和铽,仍无法自主加工。中国是全球唯一规模化分离离子型稀土(占重稀土储量 80%)的国家,美国正通过政策扶持加速本土精炼能力建设,但技术突破仍需时日。

供应链瓶颈:随着 MP 扩大磁铁生产规模,将需要比芒廷帕斯矿山产出量更多的重稀土。公司计划在芒廷帕斯设施增加重稀土分离能力,但建设和运营庞大新设施可能带来新障碍。

成本劣势:瑞银分析显示,MP Materials 的精炼分离成本比中国高至少 40%,当前实际规模仅 1000 吨,远低于 1 万吨目标,且高度依赖政府补贴。专家预测未来 5 年难实现盈利。

执行风险:公司垂直整合战略需同步推进上游扩产、中游分离、下游制造等多个资本密集型项目,执行风险极高。无重稀土磁体技术预计 2026 年前量产,若实现突破将直接削弱美国的资源布局价值。

市场竞争:中国占全球稀土 90% 加工能力,可能通过低价策略压缩 MP Materials 的利润空间。NdPr 等稀土价格受供需影响,2024 年已下跌 10%-15%。

政策依赖风险:美国关税豁免和补贴的不确定性可能影响公司增长。虽然获得政府强力支持,但长期商业可行性仍存在疑问。

美国最高法院在2025年11月5日的口头辩论显示,多数大法官对总统根据《国际紧急经济权力法》(IEEPA)征收关税的权力持怀疑态度,预测市场随即将法院维持关税的概率从40%下调至30%左右。高盛预计法院将在2025年12月或2026年1月作出裁决。

免責聲明

本報告的信息來源於已公開的資料,本人對該等信息的準確性、完整性或可靠性不作任何保證。本報告所載的資料、意見及推測僅反映本人於發佈本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可升可跌。過往表現不應作爲日後的表現依據。

在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。

市場有風險,投資需謹慎。投資者不應將本報告作爲作出投資決策的唯一參考因素,亦不應認爲本報告可以取代自己的判斷。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。