广信股份:对硝基氯化苯周期反转,春耕行情潜在的涨价受益估值修复机会。

$广信股份(SH603599)$ 看点梳理:核心产品对硝基氯化苯近三月底部涨幅已经近三倍(20万吨,4000→13000),算上涨价弹性,后续有望贡献纯增量12-15亿净利润,目前130亿市值,PB仅1.31,公司行业周期底部8亿净利润兜底(对应对硝基氯化苯4000左右的价格),6.5pe(8+12亿),低估明显。

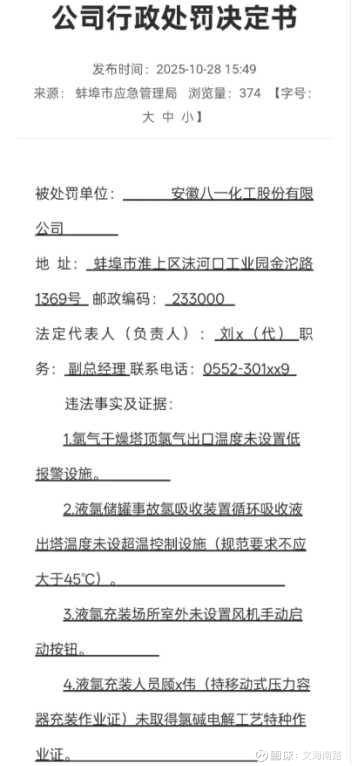

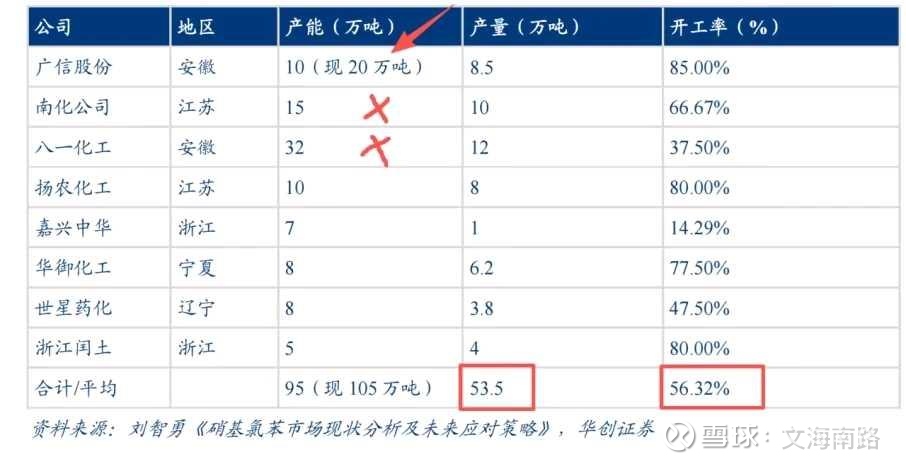

1,行业供给格局受管制,近三年行业无新增产能,硝基氯苯格局有望重塑。前有八一32万吨停产暂不复产(安徽八一即便复产也是准备和安徽广信联合提价的厂家),后有南京化学10万吨产能永久停产(老大+老三均已停产:该产能占国内总产能约50%);

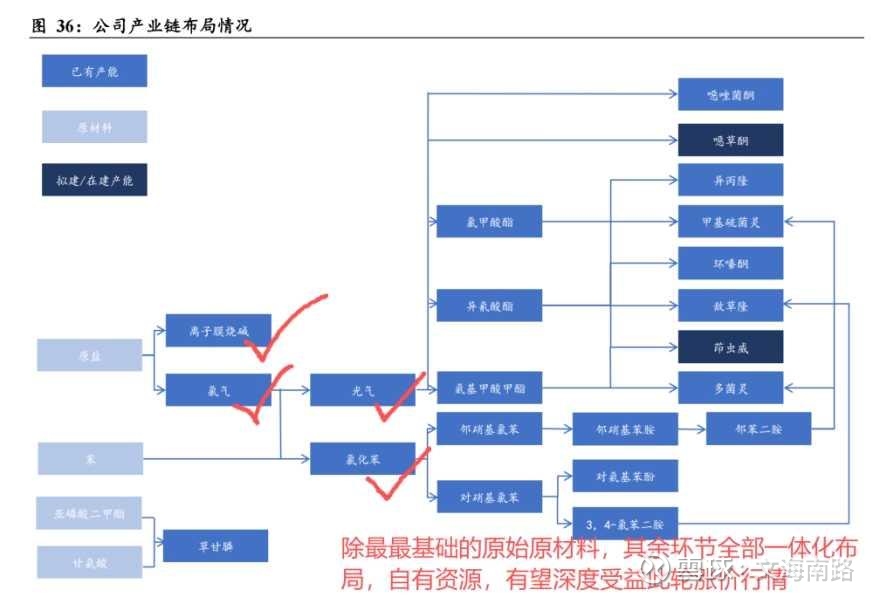

2、对硝基氯化苯价格有望迎周期反转。对硝基氯化苯价格受下游染料高景气、行业需格局改善、地缘冲突影响,价格飞升已经从周期底部3900突破13000(涨幅超三倍,周期见底)。公司是国内少数完成了“苯-氯苯-硝基氯苯-中间体”的全产业链布局,是少数具有较为完整农药生产体系的专业厂商之一,有望深度受益此轮涨价行情;

对硝基氯化苯价格从4000连续跳涨至13000,价格上涨7000元/吨,广信股份拥有其他环节所有资源布局,自给资源上下游深度一体化布局,有望受益此。

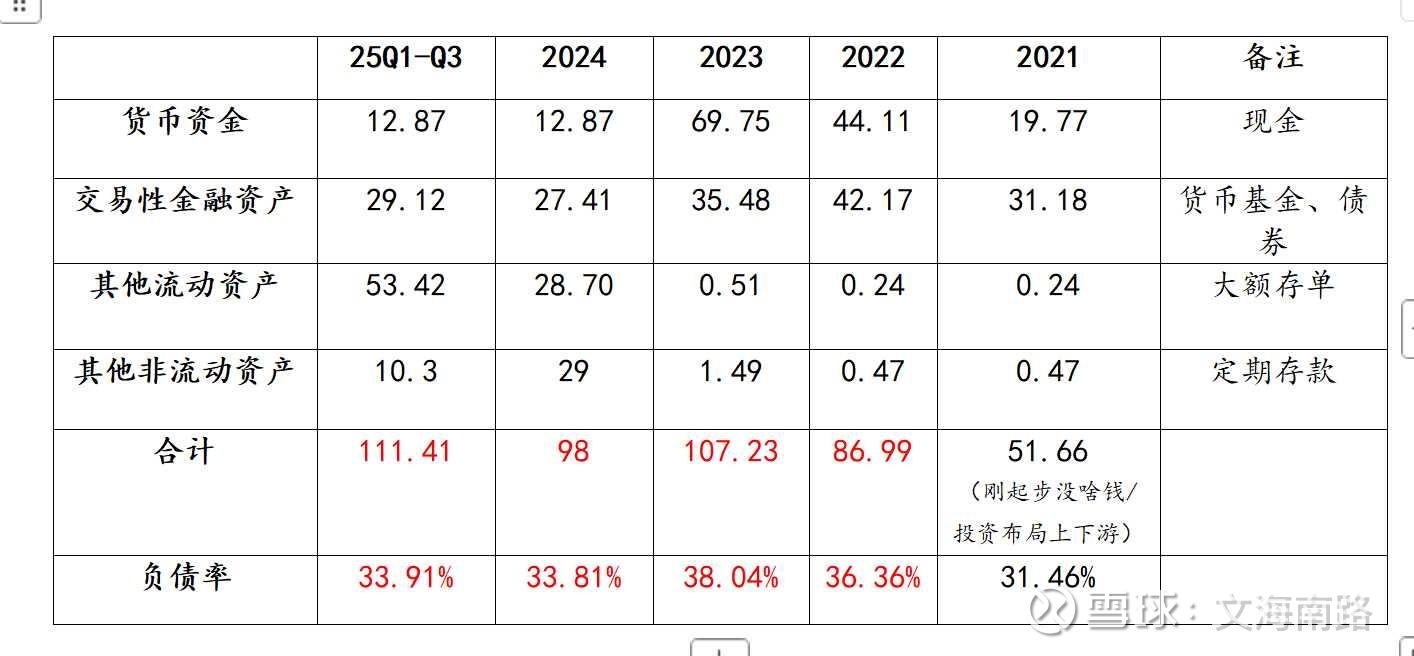

3、多维度安全边际较高。从股价位置:自2020年打通上游光气+氯苯原料布局,近6年的股价低点(10元以上区间震荡);从估值角度:市盈率16,市净率1.3;从财务数据:常年在手100+亿大量现金等价物(海量现金助力边界拓展,中长期增长动力充足);从股东成分角度:新进两家社保基金,安全边际极高;

4,公司产品矩阵不断扩大,农药新品迎来密集投放期,有望深度受益此轮春季涨价行情。未来公司的成长动能强劲,有望持续贡献新增量营收,进一步提升公司盈利能力;2024-2025 年广信股份在建的10000吨甲基硫菌灵 1500吨噁草酮、3000吨茚虫威、5000吨噻嗪酮、3000 吨嘧菌酯等下游农药新品将迎来密集投放期,且刚好有望喜迎农化涨价行情,利润中枢有望迎来抬升;

5、石油化工强风口,个股强α。公司双产业链处于低谷的时候,仍实现17%的净利率,广信股份拥有上下游完整产业链布局,在光气化农药、中间体等产品上,公司完成了“苯-氯苯-硝基氯苯-中间体”的产业链布局,成本优势显著,有望借助此轮化工涨价行情释放利润弹性;

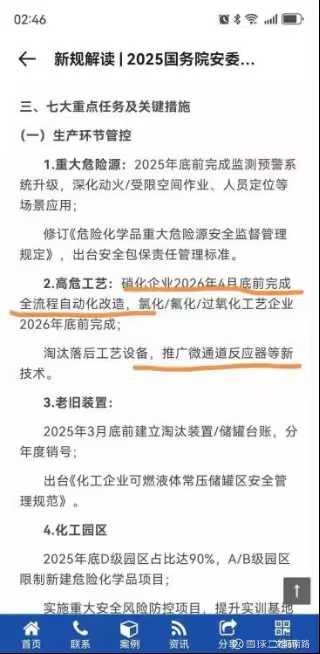

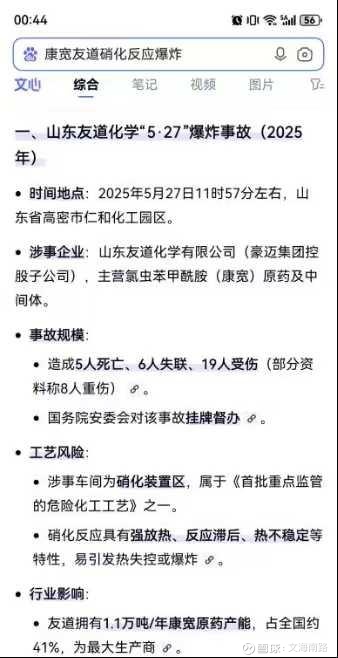

6、硝化事故层出不穷。自响水染料爆炸以来,国家就严控硝化反应,康宽友道硝化反应爆炸,更加加强监管,经过2轮下杀,国内硝化反应已经极致严格(过年烟花店铺爆炸事件),产能紧缺。