利民股份,春耕农化涨价行情显著受益背景下的估值修复契机。

文海南路

· 浙江

$利民股份(SZ002734)$ 核心看点:未来成长动能充足,26年受益多品种涨价业绩传导,错杀,低估明显。

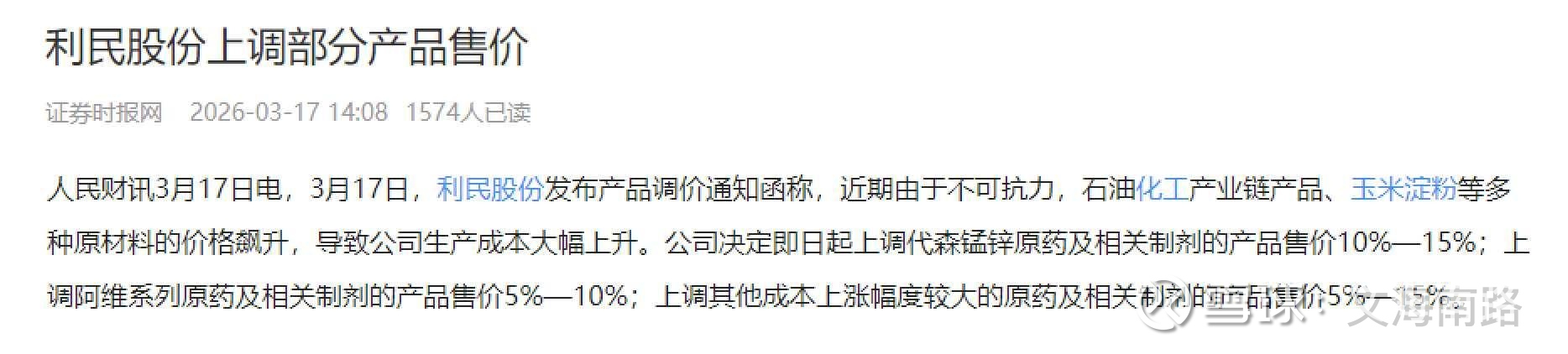

1,主业农化:公司各项产品基本处于近五年来大周期的底部区间,且都属于国内/全球头部产能玩家,各产品需求持续旺盛且产能稀缺,长期拥有价格主导调价权;

2,预计 26 年净利润 7 -8亿左右,主业对应当前 70亿市值仅 10pe,位置超跌,安全边际较高。主业农化历来受益春季化工调价上涨行情,叠加一季度末新能源方向有概率能够起行情,潜在双主线背景下,主业受益涨价夯实基础业务业绩成长,叠加新增锂电固态业务布局赋予个股中远期成长预期及想象空间,看好 26 年估值修复;

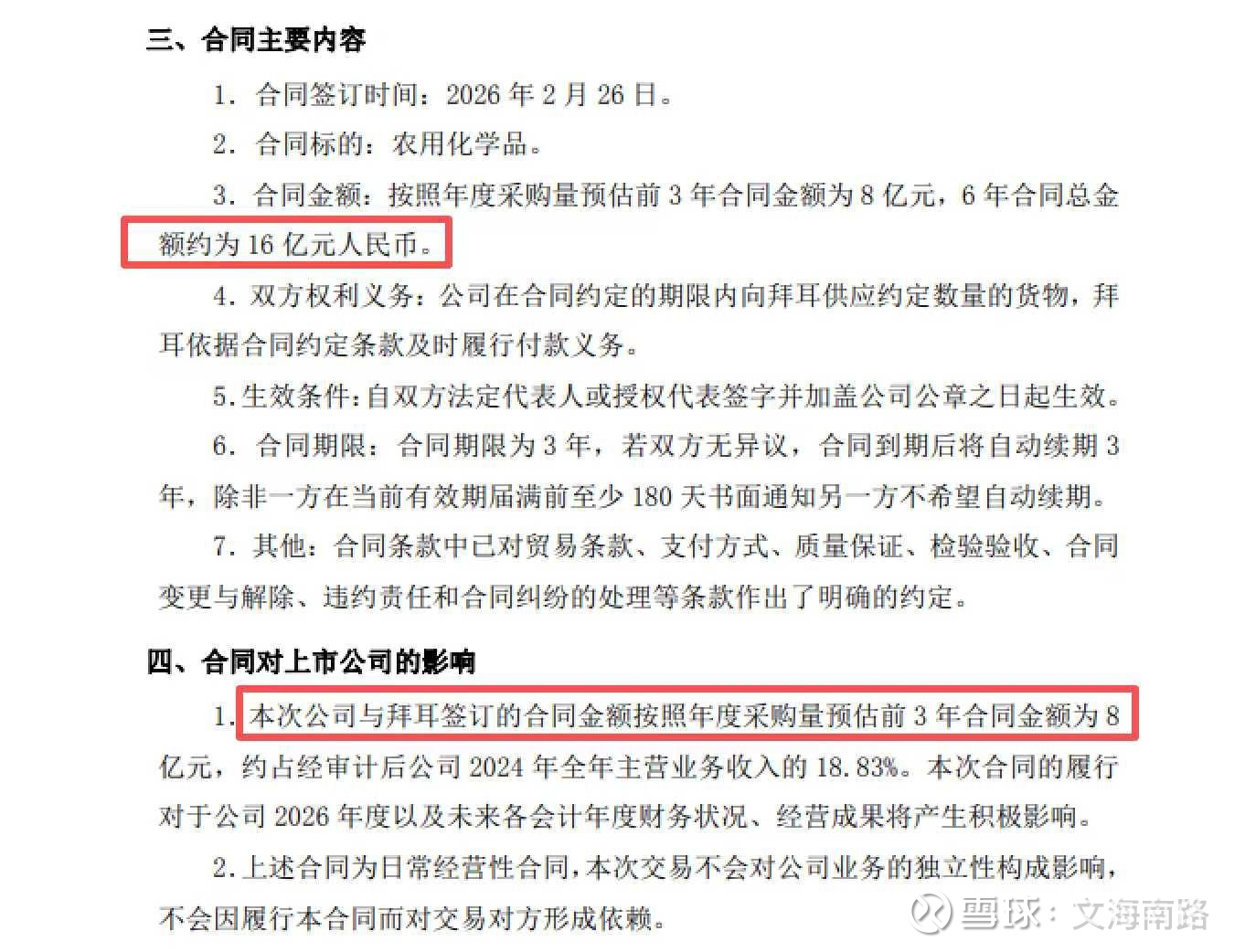

3,锂电业务:公司的锂电业务布局远期具备再造一个利民股份的成长性,短期重心主要优先推进双氟电解质(现有一期 2200 吨;26 年底二期规划 4000 吨;27 年底三期逐步扩充至 2 万吨,对应总营收 22 亿);