Linton:那个在美国“闷声发大财”的隐形冠军,到底凭什么垄断?

$连城数控(BJ920368)$ $协鑫集成(SZ002506)$ #马斯克太空光伏#

最近,市场对SpaceX的太空光伏供应链的挖掘几近疯狂。我们发现了一个被严重低估的预期差—Linton Crystal Technologies (Linton) 。

这也是一个极其罕见的、完美的“中国资本+美国制造”套利案例。

当大多数中国光伏企业还在为关税和“双反”焦头烂额时,连城的子公司 Linton 却在美国拜登政府《通胀削减法案》(IRA)和《芯片法案》的眼皮底下,成为了美国本土单晶炉市场的“唯一解”。

今天,我们不谈国内的内卷,专门拆解一下这个在美国**“供给侧垄断”**的高端局。

一、 身份的伪装:披着“美皮”的中国芯

Linton 能够通吃美国市场,核心在于它完美的身份包装。

在大多数美国客户和政客眼中,Linton 并不是一家“中国公司”,而是美国光伏/半导体设备的老祖宗——Kayex。

历史底蕴: Kayex 曾是全球单晶炉技术的鼻祖,美国老牌半导体厂(TI、格芯等)用的全是它的设备。

资本腾挪: 2013年,连城数控“蛇吞象”收购了 Kayex 的核心资产和IP,成立了 Linton。

认知红利: 现在的 Linton,总部位于纽约州罗切斯特,研发和制造都在美国。对于急需“制造业回流”政绩的美国政府来说,它是**“自己人”;对于不想因为买中国设备而被审查的客户来说,它是“安全牌”**。

结论: Linton 拥有目前美国本土唯一具备大规模制造单晶炉(CZ Furnaces)能力的“护身符”。

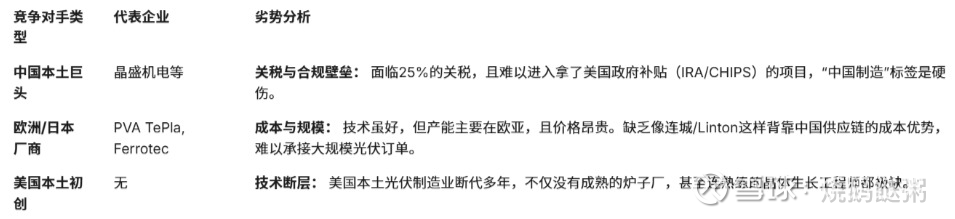

二、 实锤验证:谁在疯狂下单?

美国的保密协议(NDA)很严,但结合产业链数据,我们锁定了三大金主,直接实锤了 Linton 的业绩爆发性。

1. 最大的金主:韩华 Qcells (事实垄断)

这是 Linton 业绩的最强引擎。

逻辑: 韩国韩华 Qcells 正在佐治亚州建设全美最大的光伏全产业链工厂,包含 3.3GW 的硅棒产能。

验证: 美国本土除了 Linton,没有任何一家厂商能接得住这么大的单子。Linton 此时扩产罗切斯特工厂,时间点与 Qcells 的建设周期完美咬合。

协同: 连城本来就是韩华全球的核心供应商,这种关系无缝平移到了美国。

2. 存量的王者:环球晶圆 & 安森美

逻辑: 半导体是个讲究“血统”的行业。美国老厂用的都是几十年前 Kayex 的设备,现在要维护、要改造、要买备件,只能找技术继承者 Linton。

增量: 随着《芯片法案》落地,环球晶圆(GlobalWafers)在德州的 300mm 新厂,Linton 凭借本土服务能力,占据了绝对的一席之地。

三、 护城河深挖:为何连城能“双面下注”?

这是本文最核心的干货部分。Linton 之所以能活得这么好,是因为它构建了四重极难被模仿的壁垒。

1. “代理人”战争 (The White Face)

Linton 的高管团队太懂美国了。

关键人物: COO/President Todd Barnum 是老 Kayex 的原班人马,在这个行业混了30年。连城收购 Kayex 后,非常聪明地保留了以 Todd 为首的全白人管理团队。

效果: 当 Linton 去谈判,或者去申请纽约州政府补贴时,对方看到的是全白人管理团队和地道的美式企业文化。这极大地降低了“中国背景”带来的不信任感。这叫“本土化寄生”。

2. 供应链的“洗澡”艺术 (The SKD Model)

为什么连城的海外毛利高?因为它在玩 SKD(半散件组装)。

操作: 笨重的、低技术含量的铸件和炉体在中国大连制造(极致成本);核心的软件、控制系统、传感器集成、热场设计(Hot Zone)调试以及最终的总装在美国罗切斯特完成(高附加值)。

结果: 既规避了整机关税,又让设备满足了 IRA 法案对“美国成分”的要求,帮客户拿到了 30% 的税收抵免。赚着中国的成本差,拿着美国的政策补贴,这就是顶级的套利。

3. 技术“软锁定” (Software Lock-in)

这是一个让竞争对手绝望的护城河。

为什么美国老牌晶圆厂(如 TI、OnSemi、GlobalWafers)离不开 Linton?不仅仅是因为硬件,更是因为软件遗产。

Kayex 的控制逻辑:单晶硅生长是一个极其复杂的物理化学过程,像“拉面”一样把原子排列整齐。这需要极度复杂的算法控制温度、转速和提拉速度。

历史包袱即护城河:美国很多老晶圆厂,几十年前就是用 Kayex 的炉子开发出的“长晶配方(Recipes)”。这些配方是基于 Kayex 专有的控制软件逻辑(Control Logic)编写的。

无法迁移:如果换用中国其他的炉子(如晶盛机电)或欧洲炉子,底层的控制逻辑不同,由于晶体生长的“黑盒”特性,客户可能需要花几年时间重新研发配方,良率会崩盘。

痛点: 晶体生长是玄学。美国老厂用了几十年的 Kayex 炉子,积累了无数基于 Kayex 控制逻辑的“长晶配方”。

壁垒: 换别家的炉子,意味着几十年的配方作废,良率归零。Linton 手握 Kayex 的源代码,只要客户不想死,就只能被 Linton 绑定。

在美国单晶炉市场,Linton 处于一个奇妙的“真空地带”,几乎没有同生态位的对手。

4. 隐形暴利:翻新 (Retrofit) & 碳化硅 (SiC)

美国半导体设备市场与中国不同,中国喜欢买新机,美国喜欢“缝缝补补又三年”。

业务逻辑:一台 Kayex 炉子可以用 20 年。现在芯片厂要扩产或提升自动化水平,他们不想买新炉子,只想升级控制系统。

Linton 的独门生意:Linton 推出的 "Kayex Retrofit Kits"(翻新套件),专门把 80 年代、90 年代的旧炉子升级到现代化控制水平。

Retrofit:Linton 卖一套“老机翻新套件”(软件+板卡)的毛利,甚至比卖铁疙瘩炉子还高。

除了光伏(卖量)和硅片(卖存量),Linton 还有一个极少被提及的增长点:第三代半导体(SiC)。

纽约州的“碳化硅走廊”:

全球 SiC 龙头 Wolfspeed(前 Cree)就在纽约州马西(Marcy)建有全球最大的 200mm SiC 晶圆厂。

Danfoss(丹佛斯)和 OnSemi(安森美)在纽约州也有深度布局。

Linton 的角色:

Linton 并不只做硅单晶炉,它继承的 Kayex 技术中包含**碳化硅长晶炉(PVT法)**的设计能力。

虽然 Wolfspeed 有自己的长晶技术,但在设备制造和热场改造上,本地化的 Linton 是极佳的合作伙伴。

实锤迹象:Linton 的招聘信息中曾出现过针对 SiC 晶体生长的高级工程师职位,且工作地点就在罗切斯特(距离 Wolfspeed 工厂车程很近)。这是一个极具想象力的高毛利市场。

SiC: 纽约州是美国的碳化硅中心(Wolfspeed 就在旁边)。Linton 拥有 SiC 长晶炉的设计能力,在这个第三代半导体的高端战场,Linton 同样在悄悄布局。

四、 终极逻辑与投资建议

我们不能简单地把 Linton 看作连城的一个海外销售部。

它是在中美博弈的夹缝中,利用 Kayex 的 IP 遗产 + 美国本土人脸 + SKD 组装模式,完美绕过贸易壁垒,吃下美国“再工业化”的高溢价红利。利用“美国的技术遗产+中国的供应链效率+完美的身份伪装”,生长出来的一个怪兽。

当国内光伏设备卷出天际时,Linton 是其唯一的、高毛利的、且受政策保护的避风港。

风险提示: 唯一的黑天鹅在于极端的地缘政治审查穿透股权结构。但在美国目前“急需光伏/半导体产能落地”的大背景下,商业利益暂时压倒了政治正确。

一句话总结:只要美国还要搞“制造业回流”,Linton 就是那个在大洋彼岸卖铲子的人。

风险披露:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。