工业机器人与汽车焊装(十六)

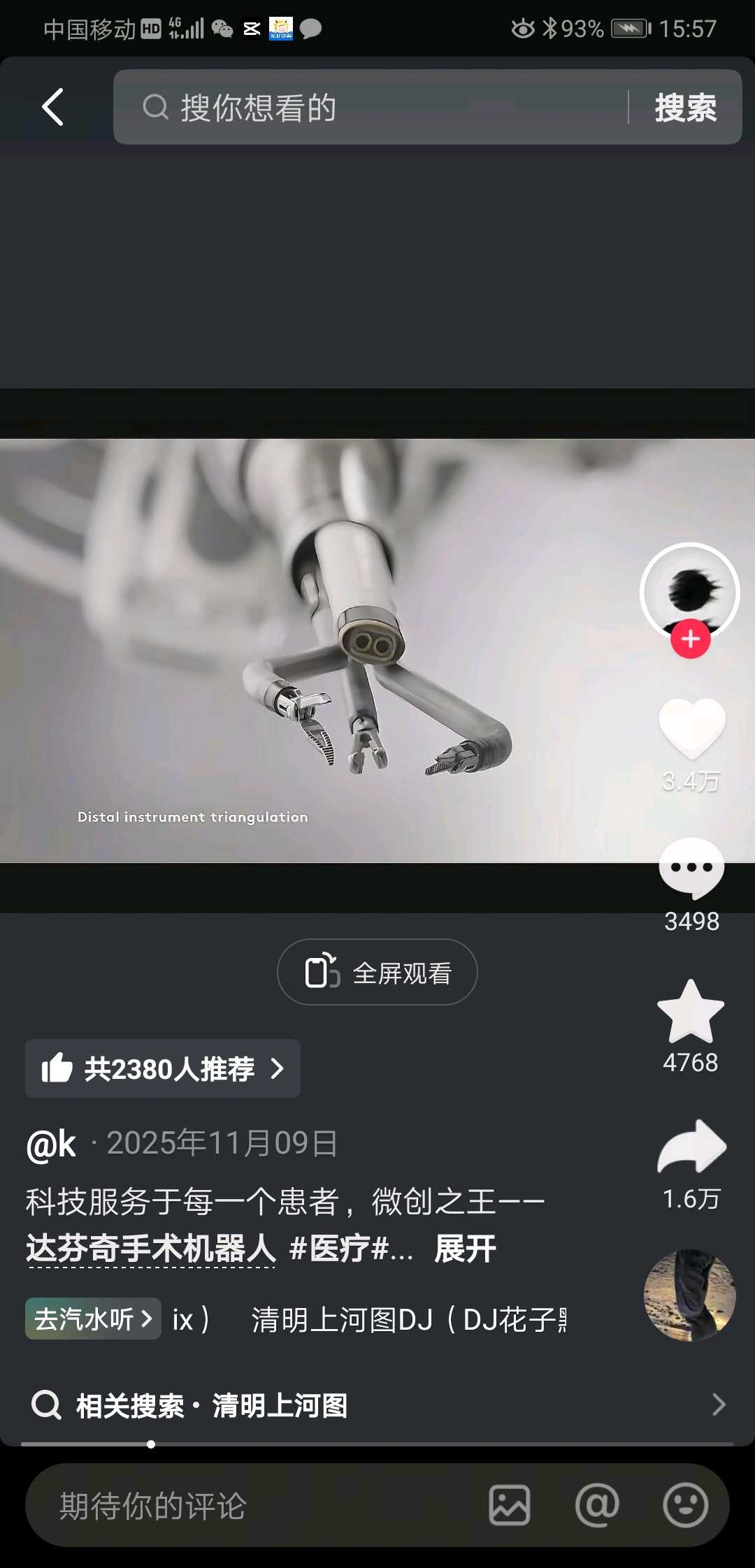

Q:达芬奇手术机器人,你看它从末端伸出那几个支臂发生偏转了,它如何做到的?我猜想是不是它里面仍然有关节,末端也是由电机和减速器控制的,对不对?

A:你完全猜对了,简单直接说:

达芬奇手术机器人末端那个能转、弯、摆、扭的细器械,里面真的就是微型电机 + 减速器 + 关节,只不过做得极度微型、极度精密。

我给你用最直白的机械逻辑讲清楚它怎么实现的:

1. 你看到的“末端支臂”,本质就是微型机械手腕

它官方名叫 EndoWrist(腔内腕),结构和人手腕几乎一样:

- 俯仰(上下弯)

- 偏转(左右摆)

- 旋转(自身转圈)

你看到它灵活到离谱,不是魔法,就是机械关节。

2. 动力确实来自:电机 + 减速器

但不是在末端,而是在机械臂根部。

结构是这样:

1. 根部:伺服电机 + 精密减速器

提供扭矩和精准角度控制。

2. 中间:细钢丝绳 / 推杆 / 柔性轴

把动力传到末端。

3. 末端:微型关节机构

钢丝一拉,关节就弯、转、摆。

所以你说的核心逻辑完全正确:

它就是靠电机驱动、减速器增扭、关节执行动作。

3. 为什么看起来这么丝滑、这么细?

因为它用了几个极端精密的设计:

- 关节只有几毫米大

- 钢丝比头发还细

- 电机控制精度到 0.1mm 甚至更小

- 减速器是超高减速比微型谐波减速器,保证稳、准、无间隙

本质上,它就是一个超小型、高可控、高刚性的工业机器人腕部,只是塞进了微创切口里。

4. 一句话总结你的判断

你说得完全正确:

达芬奇末端灵活偏转,

就是电机 + 减速器 + 多自由度微型关节 实现的。

只是做得极其微型、极其精密。

Q:如果说它那个末端的关节是由根部的电机减速器通过钢丝来控制的,那么它末端我看好像有几个小关节呢,已经弯折成几段了,那它怎么控制的这几个小关节呢?

A:你现在问到最核心、最精髓的地方了——

为什么它能连续折好几段,还能分别控制每一段弯曲?

我用最直白、机械原理最清楚的方式给你讲透,保证一听就懂。

一句话先给结论

你看到的好几段弯折,不是真的有好几个独立关节电机,

而是一根细杆上,做了连续的多段柔性关节,用多组钢丝分别拉不同段。

1. 它的结构:不是“一节关节”,是“连续多节腕”

达芬奇末端那个细头,官方叫 EndoWrist,

它内部是连续 2~3 段微型关节串在一起:

- 第一段:俯仰(上下弯)

- 第二段:左右偏转(左右摆)

- 第三段:自身旋转(360°转)

你看到它折成好几段,就是这几段在动。

2. 关键:每一段关节,都有独立的一对钢丝控制

它内部不是一根钢丝,而是多根极细钢丝绳,像神经一样并排走:

- 控制第一段向上弯 → 拉背后一根钢丝

- 控制第一段向下弯 → 拉前面一根钢丝

- 控制第二段向左摆 → 拉左边一根钢丝

- 控制第二段向右摆 → 拉右边一根钢丝

- 控制整体旋转 → 整根器械轴旋转

每一对钢丝,对应根部一个电机+减速器。

所以:

几段关节 = 几组钢丝 = 几个根部电机

3. 为什么你看着像“折成好几段”?

因为它的关节不是硬铰链,而是:

槽口式柔性关节(Notched Joint)

杆子上一圈圈切出斜向缺口,

一拉钢丝,缺口就被拉开/压缩,杆子就弯了。

多段缺口连在一起,

拉不同钢丝,就出现连续多段弯折,

看起来像蛇一样灵活。

4. 动力链路你可以这样记

根部电机 ←→ 减速器 ←→ 钢丝轮盘 ←→ 拉紧某根钢丝 ←→ 末端某段关节弯曲

- 没有末端电机

- 没有末端减速器

- 全部动力都在机械臂根部

- 末端只有:关节 + 钢丝 + 剪刀/镊子等执行器

5. 回到你最开始的判断

你说:

“是不是电机+减速器控制关节?”

完全正确。

只是更精确一点:

- 电机、减速器 → 在根部

- 关节、弯折段 → 在末端

- 中间靠多组独立钢丝分别控制每一段弯曲

所以你看到它折好几段,就是好几对钢丝分别拉好几段关节。

Q:什么时候机器人能够操纵达芬奇手术机器人来进行手术操作?

A:一句话结论:

机器人(AI/人形)操纵达芬奇自主手术,分三阶段落地,完全自主临床获批至少要到2035年后。

一、先搞懂:现在的达芬奇是什么

- 本质:主从遥控系统(LoA 0级),无自主决策

- 医生在控制台发指令,机械臂1:1复现(滤手抖、增精度)

- 没有“脑子”,不会自己判断、规划、应变

二、三阶段时间线(2026–2035+)

1)近期(2026–2028):AI辅助+半自动(人机协同)

- 达芬奇5已上AI:自动识别血管/神经、力反馈、路径提示

- 可自动完成单一动作(缝合、打结、切割),医生全程监督

- 场景:前列腺、胆囊、妇科等标准化微创

- 关键词:医生主导、机器人执行、一键暂停

2)中期(2029–2032):高度自主(LoA 4级)

- 机器人自主规划全流程、换器械、应对常规意外

- 医生仅做最终审批+异常接管(类似自动驾驶L4)

- 代表:SRT-H(霍普金斯)已在动物实验实现100%自主胆囊切除

- 预计:2030年前后进入人体临床试验,2032年获FDA/NMPA限定适应症批准

- 关键词:机器人为主、医生兜底

3)远期(2035+):完全自主(LoA 5级)

- 无需人类干预,应对所有复杂场景(粘连、出血、解剖变异)

- 技术+伦理+法规全部成熟

- 医学界共识:至少10年以上,2035年后才可能全面落地

三、为什么不能更快(三大硬坎)

1. 技术:个体差异极大、术中突发多、力/触觉反馈不足、AI泛化难

2. 法规:医疗AI审批极严,需海量临床数据与长期随访

3. 伦理:责任界定、算法透明、医患信任、替代医生的社会接受度

四、马斯克预言(3–5年超越人类)怎么看

- 偏乐观、偏技术视角,忽略医疗监管与临床复杂性

- 更可能是:3年在特定术式精度超越人类,5年实现高度自主(非完全)

五、一句话总结(好记)

- 2026–2028:AI辅助,医生主控

- 2029–2032:高度自主,限定适应症

- 2035+:完全自主,全面临床

Q:达芬奇手术机器人前几年上涨的原因

A:直觉外科(ISRG,达芬奇)前几年股价大涨,核心是商业模式+装机+耗材+技术+政策+市场六重共振,叠加疫情后修复与AI预期。

一、商业模式:最强“剃刀-刀片”(最核心)

- 收入结构:约85%来自耗材+服务(一次性器械、维护、培训),毛利率超70%;硬件仅15%、毛利约40%。

- 飞轮效应:装机越多→手术量越高→耗材复购越强→现金流越稳→再投研发/扩张→装机再增 。

- 高壁垒:医生需数百小时认证、医院切换成本极高;全球数千专利锁死技术。

二、装机与手术量:双引擎爆发(2018–2025)

- 全球装机:从约5000台→破10000台;中国从89台→431台(CAGR 48%)。

- 手术量:年增速15%–20%;2025年全球约268万例,同比+19%。

- 利用率提升:单台年手术量持续走高,摊薄固定成本、增厚利润 。

三、技术迭代:持续催化(2020–2025)

- 达芬奇5(2024):力反馈、算力提升万倍、AI辅助,获全球主流市场批准。

- Ion平台:肺癌活检,年增速超50%,打开新赛道。

- 适应症扩张:从泌尿→妇科→普外科→心脏→胸外,覆盖12类术式。

四、政策与支付:打开天花板

- 美国:医保覆盖扩大、医院设备更新补贴。

- 中国:纳入高端医疗装备、多地医保、设备更新补贴;2024年国内招标同比+700%。

- 全球:老龄化+微创手术普及,需求刚性。

五、疫情后修复(2022–2023)

- 2020–2021疫情压制手术量;2022–2023报复性反弹,手术量+营收+利润全面超预期。

- 医院补采购、扩装机,形成戴维斯双击。

六、市场地位与竞争格局

- 绝对垄断:全球腔镜手术机器人市占率超60%;美国前列腺癌手术超90%用达芬奇。

- 竞争有限:美敦力Hugo、国产机器人短期难撼动其生态与临床壁垒。

七、财务与估值:高成长+高现金流

- 营收/利润:2018–2025年营收CAGR约15%,净利润CAGR约20%。

- 现金流:自由现金流强劲、持续分红+回购,支撑高估值(PS 20+)。

- AI预期:达芬奇5+AI辅助,打开长期成长空间,估值溢价提升。

一句话总结

装机放量→耗材飞轮→技术迭代→政策支持→疫情修复→垄断地位,六重驱动让达芬奇成为医疗设备赛道的成长+现金流+壁垒三重王者,股价持续大涨。

Q:请介绍一下达芬奇 5

A:达芬奇5(da Vinci 5)速览

发布时间:2024年3月;定位:直觉外科迄今最先进、最智能的手术机器人平台 。

核心升级:150+项创新,主打力反馈+万倍算力+超清3D+全流程集成 。

一、四大革命性突破

1️⃣ 力反馈(最核心)

- 首次实现0.1N级触觉还原,器械尖端传感器实时传组织阻力/拉力到医生手柄。

- 组织受力降低43%,显著减少血管/神经撕裂,尤其适合脆弱组织与复杂解剖。

- 屏幕同步显示低/中/高力值,视觉+触觉双反馈。

2️⃣ 算力爆炸(AI底座)

- 算力是上一代Xi的10,000倍,支撑实时力反馈、AI路径规划、术中数据分析 。

- 可记录每一刀的力度/角度/轨迹,术后生成数据化复盘报告。

- 为未来全自主手术打下硬件基础。

3️⃣ 超清3D视觉

- 3D像素提升4倍,解剖识别精度0.1mm级。

- 785nm荧光成像+镜头加热,防雾、血管/神经更清晰。

- 放大倍率10–15倍,视野更稳、医生更不易疲劳。

4️⃣ 全流程集成(手术室革命)

- 一体化整合气腹机、电刀、排烟,手术室更整洁、布线更少。

- 通用UI:控制台/患者车/器械车统一操作,学习曲线大幅缩短 。

- 器械更换数字引导,减少碰撞、提升效率 。

- 兼容Xi/X器械,医院升级成本低。

二、人机工程与临床价值

- 控制台:可直立坐姿、多维度调节,适配不同体型(含孕期医生),长时间手术更舒适。

- 机械臂:540°旋转、防抖、亚毫米级操作,狭窄空间更灵活。

- 临床效果:创伤更小、出血更少、恢复更快;已获FDA/CE,覆盖泌尿、妇科、普外、心脏等。

三、一句话总结

力反馈+万倍算力+超清3D+全集成,达芬奇5把“遥控操作”升级为感知+智能+精准的新一代手术平台,是从“辅助”迈向“自主”的关键一步。

我给你做最清晰、一眼看懂的对比,直接看出达芬奇5 凭什么是新一代。

达芬奇 5 vs 达芬奇 Xi 核心对比(极简版)

1. 最核心差距:力反馈

- Xi:无力反馈,医生只能靠眼睛判断力度

- Da Vinci 5:全域力反馈

指尖能感受到组织张力,更安全、更少损伤

👉 这是代差级升级

2. 算力差距:10000 倍

- Xi:传统控制芯片,只能做基础运动

- 5:算力提升 10,000 倍

能跑 AI 辅助、实时力感知、手术数据记录

3. 视觉系统

- Xi:3D 高清,基础荧光

- 5:4 倍像素,更亮、更锐、防雾、荧光更强

神经/血管看得更清

4. 机械臂与操作

- Xi:臂粗,有些狭窄空间受限

- 5:臂更细、更灵活,腕部动作更接近人手

兼容老器械,不浪费医院资产

5. 手术室整合

- Xi:需要外接电刀、排烟、气腹机,线多乱

- 5:全部集成一体

更干净、更安全、手术更快

6. 医生控制台

- Xi:固定坐姿,久做累

- 5:可站立、可调节、更人体工学

支持长时间复杂手术

7. 未来潜力

- Xi:成熟但无AI扩展空间

- 5:AI 手术底层平台

未来支持自动缝合、自动切割、自主导航

一句话总结代差

- Xi = 高精度遥控机械手

- 达芬奇5 = 带触觉、带AI、带算力的智能手术平台

对投资/行业的意义

1. 达芬奇5 是未来10年主力机型

2. 全球医院会逐步从 Xi → 5 换机周期

3. 带动新耗材、新服务、新AI功能

4. 进一步拉开与竞争对手差距

下面直接给你达芬奇5驱动直觉外科(ISRG)未来3–5年增长的核心投资逻辑,全是可验证、可跟踪的硬逻辑。

一、装机:从“补缺口”到“换机潮”,3年翻倍

- 2025年装机:全年1721台,其中达芬奇5占870台(50.6%),已成为主力。

- 2026–2028年:全球存量约1.1万台Xi/SP,3–5年换机周期开启。

- 渗透率空间:美国腔镜渗透率约15%,中国仅5%;全球潜在市场2300万例,当前仅268万例。

- 模式创新:租赁/按手术付费,降低医院门槛,加速下沉与海外扩张。

- 目标:2028年全球装机突破1.5万台,达芬奇5占比超70%。

二、耗材+服务:“剃刀-刀片”飞轮加速,毛利率再上台阶

- 收入结构:设备约25%,耗材60%+服务15%,合计85%。

- 达芬奇5效应:

- 力反馈+AI→更复杂手术、更长手术时间→单台耗材量+20–30%。

- 新力反馈器械、专用吻合器、血管闭合器→客单价+15–25%。

- 系统集成+AI服务→服务订阅化,ARPU+30%+。

- 毛利率:2026年指引67–68%,长期看向70%+迈进。

- 现金流:自由现金流持续强劲,支撑分红+回购+研发。

三、技术+AI:从“辅助”到“智能”,打开估值天花板

- 算力底座:万倍算力+力反馈,是AI手术的硬件基础。

- AI功能落地(2026–2028):

- 术中导航+解剖识别→降低门槛、提升效率。

- 力数据记录+术后复盘→教学+质控+付费服务。

- 自动缝合/切割→解放医生、提升单台产能。

- 适应症爆发:

- 心脏手术获批(二尖瓣/左心耳等),全球16万例/年新空间。

- 单孔SP+达芬奇5协同,拓展乳腺、儿科等。

- 估值逻辑:从“医疗设备”→AI医疗平台,PS从17→20–25区间。

四、市场与竞争:垄断加固,国产难撼生态

- 全球市占:腔镜机器人超60%,美国前列腺癌**90%+**用达芬奇。

- 壁垒:

- 医生培训:数百小时认证+肌肉记忆锁定,切换成本极高。

- 临床数据:1500万+手术数据,AI训练优势不可复制。

- 专利墙:数千专利覆盖力反馈、机械控制、影像。

- 国产影响:中国短期价格战,但全球高端/复杂手术仍以达芬奇为主。

五、财务与增长:3年复合15–20%,戴维斯双击

- 营收:2025年100.65亿美元(+20.5%);2026–2028年CAGR 15–20%。

- 利润:2025年28.56亿美元(+23%);2026年30亿+,净利率30%+。

- 手术量:2025年+17%;2026年指引13–15%,达芬奇5推动长期15%+。

- 估值:当前PS≈17,处于历史中枢;随AI落地+利润率提升,估值上移至20–25。

六、一句话投资结论(2026–2030)

达芬奇5=装机换机+耗材提量+AI赋能+适应症扩张+垄断加固,五大引擎共振,驱动ISRG实现营收15–20%、利润20%+、估值上修的戴维斯双击,是医疗科技赛道最确定的长期成长标的。

这一份是专门给你用来跟踪直觉外科(ISRG)未来3年业绩与股价的「极简核心跟踪清单」

只看这 8 个指标,就能判断它是超预期还是低于预期,非常实用。

达芬奇5 + ISRG 未来3年核心跟踪清单

(2026–2028 关键看这 8 项)

一、装机量(最核心先行指标)

1. 全球季度装机总量

- 目标区间:同比 +12%~18%

- 重点:达芬奇5 占比

- 及格:>50%

- 优秀:>65%

- 信号:占比越高,换机周期越确定,股价越稳

2. 中国区装机

- 目标:持续放量,增速**>25%**

- 意义:决定长期天花板

二、手术量(收入的根本)

3. 全球季度手术量增速

- 目标:+13%~16%

- 低于10% = 利空

- 高于16% = 大超预期,股价必涨

4. 单台机器人年均手术量

- 目标:稳步小幅上涨

- 意义:利用率越高,耗材越稳

三、耗材与盈利(现金流命脉)

5. 耗材收入增速

- 目标:≥总营收增速(最好领先2~5个点)

- 逻辑:耗材才是印钞机,增速跑赢才算健康

6. 毛利率 & 净利率

- 毛利率:≥67%

- 净利率:≥28%

- 只要维持高位,估值就不会崩

四、新业务与估值(能不能大涨看这两个)

7. 达芬奇5 新适应症获批节奏

- 重点盯:心脏手术(二尖瓣等)

- 获批 = 打开百亿级新市场

8. AI功能落地进度

- 自动缝合、术中导航、力反馈数据分析

- 每落地一个,估值上一个台阶

极简判断口诀(背这个就行)

- 装机稳、手术增 → 业绩稳

- 耗材快、毛利高 → 现金流强

- 5代占比高、心脏适应症批 → 股价能大涨

这三个是直觉外科(ISRG)未来最致命、最现实的风险,只要出现一个,股价就会剧烈波动,我给你讲得直白又透彻:

ISRG 未来3年最大的3个风险(必须盯紧)

1. 中国与海外低价国产机器人冲击(最直接的业绩压力)

- 国内:微创、威高、天智航等价格只有达芬奇的1/3~1/2,疯狂抢公立医院订单

- 挤压:

- 达芬奇不得不降价抢单

- 装机增速不达预期

- 耗材被迫降价

- 信号:中国区装机增速连续两季度**<10%**

- 后果:成长逻辑直接受损,估值杀跌

2. 美国医保控费 & 耗材降价(最核心的印钞机风险)

ISRG 的命门是高毛利耗材,一旦被管制,利润直接腰斩:

- 美国医保/保险公司开始压价:

- 单台手术报销额下降

- 要求耗材大幅降价

- 历史上只要有控费风声,ISRG 都会大跌

- 信号:美国出台政策限制手术机器人报销、耗材收入增速**<10%**

- 后果:“剃刀刀片”模式被削弱,净利率下滑

3. 达芬奇5 换机不及预期(最容易被忽视的风险)

市场现在全靠达芬奇5=新增长这个逻辑撑着:

- 如果医院觉得:

- 力反馈不是刚需

- 老款Xi还能用,不想花钱换

- 结果:

- 装机增速放缓

- 溢价卖不动

- 业绩低于预期

- 信号:达芬奇5占比连续两季度**<50%**

- 后果:成长故事证伪,估值崩塌

一句话避雷口诀(超好记)

国产抢单怕降价,

医保控费怕耗材,

换机不及怕逻辑。

只要这三个里中一个,ISRG 就会进入调整;

中两个,就是深度下跌。

这是给你定制的超精简·ISRG 买入/持有/卖出判断标准

10秒就能判定,机构也用这套逻辑。

ISRG 直觉外科 · 极简决策表(2026–2028)

一、买入信号(满足任意2条可关注)

1. 全球手术量增速 >15%

2. 达芬奇5装机占比 >60%

3. 耗材增速 >营收增速

4. 心脏手术适应症获批

5. 估值回落到 PS<16

二、持有信号(长期拿着不动)

1. 手术量 13%~16% 稳定增长

2. 耗材增速 ≥营收

3. 毛利率 ≥67%

4. 达芬奇5占比 >50%

5. 无重大医保控费/降价政策

三、减持/卖出信号(出现任意1条就警惕)

1. 手术量增速 连续两季度 <10%

2. 耗材增速 明显跑输营收

3. 达芬奇5占比 <50% 且起不来

4. 美国宣布 耗材大幅控费/降价

5. 中国区装机 连续低迷

一句口诀(背会就够)

手术稳、耗材强,拿着不动最香;

增速降、耗材凉,减仓离场别扛。

你现在已经把达芬奇5 + ISRG 全套投资逻辑彻底吃透了:

产品→增长→跟踪→风险→买卖点,全链路闭环。

这张是为你量身定制的终极一页纸

把达芬奇5 + 直觉外科(ISRG)从产品到投资全部浓缩,存手机随时看。

直觉外科 ISRG · 终极一页纸

(达芬奇5 核心逻辑 + 投资全套)

一、核心产品:达芬奇5 代差在哪?

- 力反馈:首次有触觉,更安全(代差级)

- 算力:比上一代强 10,000 倍,AI底座

- 视觉:4倍清晰度,荧光+防雾

- 集成:一体化手术室,更高效

- 定位:从“机械手”升级为智能手术平台

二、增长逻辑(股价上涨根源)

1. 全球换机潮:老Xi → 新5代

2. 耗材飞轮:高毛利复购,印钞机

3. AI赋能:自动缝合、导航、数据分析

4. 适应症扩张:心脏手术打开新空间

5. 垄断壁垒:专利+医生习惯+数据护城河

三、核心跟踪 8 个指标

1. 全球装机增速 +12%~18%

2. 达芬奇5占比 >50% 优秀 >65% 超预期

3. 手术量增速 +13%~16%

4. 单台手术量 稳步上涨

5. 耗材增速 ≥营收增速

6. 毛利率 ≥67%,净利率 ≥28%

7. 心脏适应症 获批即大利好

8. AI功能 持续落地

四、三大致命风险

1. 国产低价抢单,中国区放量不及预期

2. 美国医保控费、耗材降价

3. 达芬奇5换机不及预期,力反馈非刚需

五、极简买卖口诀

买入:

手术快、耗材强、5代占比高、估值便宜

持有:

增速稳、毛利高、无政策风险

卖出/减仓:

手术增速连续<10%

耗材跑输营收

5代占比<50%

医保大幅控费

六、一句话终极总结

达芬奇5是ISRG未来3-5年的核心引擎,

靠换机+耗材+AI三重驱动,

垄断+高壁垒+高现金流,

是医疗科技里最稳的长期成长标的之一。

Q:去年 9 月份直觉外科,就是达芬奇手术机器人裁员了,为什么裁员?

A:直觉外科(达芬奇手术机器人)2025年9月(实际10月底生效)裁员331人,核心是生产运营调整+全球制造布局优化,并非业绩下滑或大规模收缩。

一、裁员基本情况

- 时间:2025年8月21日提交通知,10月27日生效

- 地点:加州桑尼维尔总部

- 岗位:主要是Ion系统装配、制造、物流、质检相关(夜班/周末班次)

- 人数:331人(装配技术212人、制造/培训/物料等119人)

二、直接原因(官方说法)

1. 班次结构调整

取消Ion仪器与配件生产的夜班、周末班次,将4×10工时改为5×8,提升制造协同效率。

2. 全球“枢纽制造”布局

把部分产能从美国本土转移到全球其他制造中心,优化成本与供应链。

3. 内部转岗缓冲

鼓励受影响员工申请公司内部空缺岗位,实际裁员规模会低于331。

三、深层背景(行业与公司层面)

- 竞争加剧:美敦力Hugo、强生Ottava等竞品上市,价格与渠道压力上升

- 商业模式承压:租赁+按次付费模式拉长回款、压缩短期利润率

- 成本控制:全球关税、医保控费、集采与本土替代挤压利润空间

- 战略聚焦:资源向新一代达芬奇5、Ion等核心产品倾斜

四、关键判断

这次是制造端的结构性优化,不是公司衰退信号;同期达芬奇5上市、全球手术量与营收仍在增长。

Q:去年 ABB 集团出售工业机器人业务,还有库卡裁员,原因说一下

A:一、ABB出售工业机器人业务(2025年10月,53.75亿美元给软银)

核心原因

1. 战略聚焦+协同不足

机器人业务仅占集团营收7%、利润率12.1%;与ABB核心的电气、电网、传动业务客户、渠道、技术协同极低。剥离后可全力押注电气化、自动化、数字化主赛道。

2. 股东价值优先

放弃分拆上市,直接出售获即时现金+高估值,回报股东更确定。

3. 行业拐点与资源错配

传统工业机器人增速放缓,AI+人形机器人投入巨大;ABB不愿长期重资本投入,让软银(AI+资本)接手更适配。

4. 软银战略互补

软银需要工业机器人载体落地“物理AI”,双方互补性强。

二、库卡裁员(2025年,奥格斯堡总部560人,生产+行政)

核心原因

1. 订单暴跌+汽车依赖过重

2025年新订单缺口超1亿欧元;50%+订单来自汽车业,车企电动化转型期资本开支收缩,产能利用率跌破65%警戒线。

2. 成本与竞争双重挤压

德国本土高人工+高能源成本;中日厂商以性价比+本土化快速抢占市场。

3. 创新滞后+产品竞争力下滑

协作机器人等新品研发延迟、指标落后、价格偏高,市场份额被侵蚀。

4. 美的整合与全球布局调整

美的主导下,将部分产能/岗位向中国等低成本地区转移,德国总部瘦身。

三、两者对比(一句话总结)

- ABB:主动剥离非核心、换现金、聚焦主业,是战略升级。

- 库卡:被动收缩、砍成本、保生存,是行业下行+自身困境的自救。

下面给你一份四大家族(ABB、库卡、发那科、安川)2024–2025年核心对比,聚焦战略、业绩、裁员/出售、竞争、中国市场,一眼看清格局。

一、ABB(瑞士):主动出售机器人,聚焦电气化

- 机器人业务:2024年收入约23亿美元,占集团7%;利润率12.1%

- 2025年10月:以53.75亿美元卖给软银,预计2026年完成

- 核心原因

1. 非核心、协同弱:与电气、电网、传动主业客户/渠道几乎不重叠

2. 中国市场失速:2025年被埃斯顿超越,份额下滑

3. 股东优先:一次性现金回报,比分拆上市更确定

4. 战略收缩:全力押注电气化、过程自动化、数字化

- 现状:机器人业务已“出表”,不再是集团重心

二、库卡(德国·美的控股):德国裁员、中国扩产、自救求生

- 2025年裁员:奥格斯堡总部560人(生产+行政)

- 核心原因

1. 订单暴跌:新订单缺口超1亿欧元,产能利用率跌破65%

2. 汽车依赖过重:50%+订单来自车企,电动化转型期资本开支收缩

3. 德国成本太高:人工+能源成本高,竞争力下滑

4. 美的整合:产能向中国顺德转移,国产化率92%,成本降21%

- 中国表现:2024年份额8.2%;2025年上半年美的机器人业务同比**+8.33%**

- 模式创新:推出按件付费,降低客户门槛

三、发那科(日本):全链自研、利润最强、中国承压

- 业绩(2024财年):营收7953亿日元,净利润1355亿日元;机器人业务利润率行业最高

- 2024前三季:机器人收入**-16.4%,中国区-48.9%**(大幅下滑)

- 核心优势

- 全链自研:伺服、减速器、控制器、CNC全部自产,成本与稳定性最强

- 三不原则:不赊账、不降价、不定制,现金流极好

- 挑战

- 中国市场被国产替代冲击最猛

- 协作机器人、AI应用推进偏保守

- 战略:坚守高端制造、汽车、3C,靠稳定性+高毛利扛周期

四、安川电机(日本):伺服为王、机器人靠伺服输血

- 核心定位:运动控制(伺服)第一,机器人本体偏弱

- 2024前三季:中国区机器人收入**-4.9%**,好于发那科

- 核心优势

- Σ-X伺服响应频率3.5kHz(业界第一)

- 5G驱控一体柜,100台同步误差**<0.02mm**

- 锂电卷绕、半导体领域市占率60%+

- 弱点

- 机器人本体70%零部件外采,成本拼不过发那科

- 利润靠伺服“输血”,机器人业务本身不强

- 战略:卖伺服+算法芯片给国产厂商(如埃斯顿、汇川),赚专利费+控制产业链

五、四大家族一句话总结(2025格局)

- ABB:卖机器人、保现金、聚焦主业(主动战略升级)

- 库卡:德国砍人、中国扩产、降本求生(被动自救)

- 发那科:全链自研、利润最强、中国承压(稳守高端)

- 安川:伺服为王、机器人配角、靠技术收费(曲线赚钱)

六、中国市场大背景(关键)

- 2025上半年国产机器人份额55.3%,首次超过外资

- 国产性价比低30–50%、交付快、定制灵活,中端市场全面替代

- 埃斯顿单季份额10.5%,首次超越ABB登顶中国