伟测科技2025业绩预告

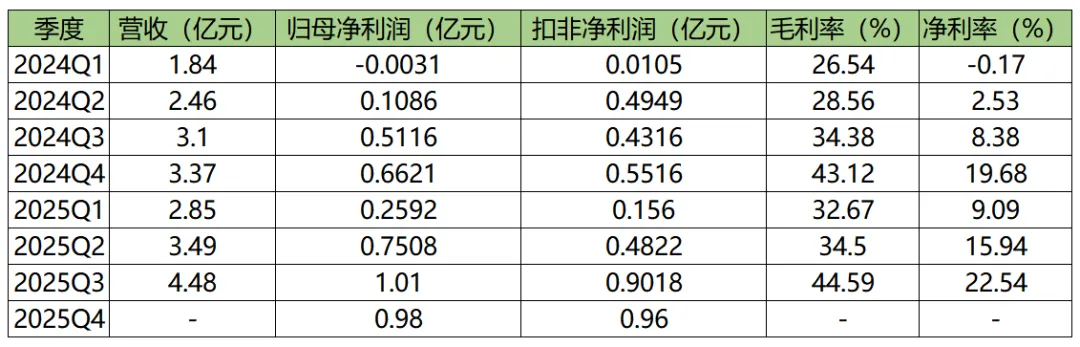

业绩预告能提供的只是归母净利润和扣费净利润数据,整理上表为2024、2025年单季度关键财务指标。

单看2025年业绩是不错且符合预期的。

2025Q4的扣非净利润达到历史最高值9600万,环比仍有增长,但增速已经明显放缓,Q4毛利率已经达到44+%,已经达到历史最高值。

是否可能涨价

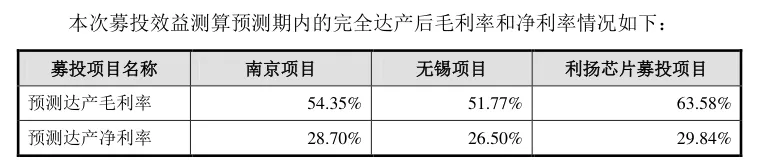

毛利率提升要么是涨价,要么是高毛利项目占比增大,这部分尚有一定的提升空间。在2024年10月公司的可转债问询函回复中,对于无锡项目和南京项目,规划的90%都是高端测试内容,规划的毛利率为50+,做为参照物的利扬芯片的募投项目的预测毛利率更是高达63.58%。

随着新增高端产能的释放,叠加可能出现的涨价预期(2026年1月7日,有投资者问利扬芯片,近半年来存储价格飙升,供不应求,请问公司是否像之前说的,因为供需关系,公司测试产品将持续涨价?利扬芯片在互动平台表示,公司部分产品线的测试产能较为紧张,有部分客户主动要求涨价获得产量,公司会根据战略发展来决定),相信这种现象不仅限于利扬芯片。

设备折旧费用

设备折旧费用也是蚕食公司净利润的重要支出,公司曾经在机构调研中回复折旧费用情况,2025年1-9月,折旧约3.13亿元。预计2025年全年约4.5亿元的折旧费用。2024年的折旧费用为3.1亿。

对于年营收规模15亿左右的公司,4.5亿的折旧费用无疑对利润影响是很大的。

公司还曾经回复过:泰瑞达、爱德万等高尖端测试平台寿命可达20-25年以上,通过升级持续满足新的测试需求。很少设备是因为坏了不能用,主要是因为测试效率低下、经济成本过高和技术能力不足而淘汰。设备的实际使用年限可能远长于折旧年限,也可能因技术迭代加速而短于折旧年限。

设备的折旧周期约为10年,厂房的折旧周期长一些20~25年,大量投入采购新增设备后,下一个月就会开始计算折旧费用,这是把双刃剑,如果产能利用率高、毛利率高,那么增收的速度>折旧费用增速,则增加设备对业绩就是正向促进。

产能利用率

公司在8月份的机构调研中提到了产能利用率,公司整体产能利用率在6月底大概达到了90%。目前大概达到90%~95%。结构上,中端及上海厂基本满产,高端及无锡厂、南京厂有少量提升空间;预计至9月公司整体产能接近满产,增长动能强劲。

对于公司无锡和南京的两个募投项目,8月份时公司反馈,截至6月底,无锡项目和南京项目募集资金投入进度分别达到89.19%和97.18%,也就是钱都花出去了,但设备从订购至到位大概需要6个月的周期。

公司在25年11月份回答投资者问题:无锡三期和南京一期已投产,按现有设备估算产能基本处于饱和状态;后续将继续根据市场需求和设备采购进度提升产能。

据此推测,无锡和南京基地均投产且产能饱和,也基本上体现在Q3、Q4的营收情况上,但这个饱和是基于“现有设备”,随着新增设备陆续到位调测,产能陆续提升和爬坡。

产能情况汇总:

1、无锡、南京基地随着设备到位及产能爬坡,产能仍有释放空间,且无锡三期是25年下半年才投产,25年只贡献了一半的时间;

2、公司25年3月19日公告南京伟测投资13亿建设南京二期,无锡三期+南京一期投资9亿,达产年收益6.45亿,同比推算南京二期的年产能至少为9.3亿,如果高端测试占比更大的话,或许可以达到10亿。

3、公司25年6月公告,准备投资10亿建设成都基地,具体计划暂未给出,但可以简单折算为约年7亿产能。

投资9个亿,达产后年收6.45亿,毛利率50%,设备10年折旧完,但其实可以用20年以上,这个生意其实还是可以的,当然前提是订单旺盛+价格稳定上涨。

25年营收15~16亿,26年无锡三期+南京一期仍有爬坡潜力,已公告规划的南京二期+成都基地总投资23亿,以现在为起点,未来可预见的新增产能为20亿左右,保持足够的耐心,500亿的伟测会来的。