ST鹤云

· 上海

$*ST艾艾(SH603580)$ 中季报预喜可期,果链新局打开成长空间。随着消费电子行业复苏浪潮袭来,叠加公司战略收购成果逐步落地,艾艾其依托果链业务开启的新增长曲线,让市场对其未来充满期待。$ST板块(BK0400)$

一、业绩拐点显现

2024年,公司营收虽仍处爬坡阶段,但2025年一季度已展现强劲爆发力——归母净利润达541万,同比飙升339% ,单季盈利水平创下近年新高。这一数据背后,是公司基本面改善的直观体现。

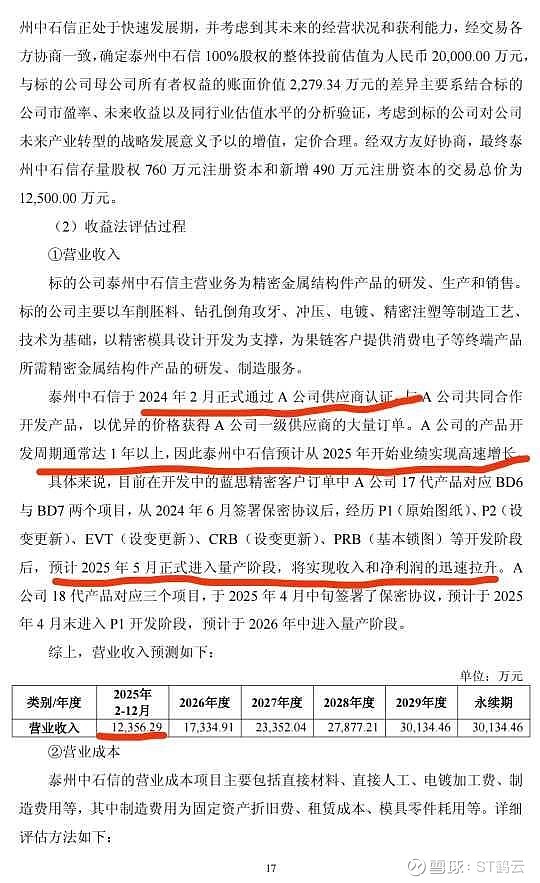

更深层的驱动,源于收购泰州中石信带来的质变。2025年5月,泰州中石信完成工商变更登记,正式成为艾艾精工控股子公司(持股50.2008% )。中石信作为果链一员,2024年2月已通过苹果供应商认证,2025年5月起蓝思精密客户订单中苹果17代产品对应项目正式量产。果链业务“量产落地”,意味着收入与利润端将迎来实质增量,直接增厚上市公司业绩。结合中石信2024年、2025年1

点击查看全文