*ST太和:困境中谋变,转型路上的曙光与期待

2025年4月,$*ST太和(SH605081)$ 完成股份转让、实控人变更,成为资本市场关注焦点。然而,公司现仍徘徊退市边缘,投资者需警惕风险。但透过业务布局调整与新股东资本轨迹,又能瞥见转型算力、科技赛道的突围行动,这场“保壳+转型”博弈,正牵动市场目光。

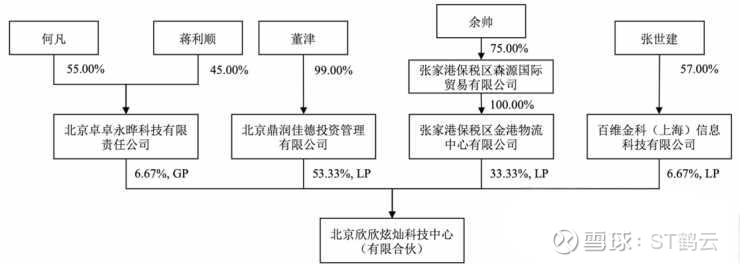

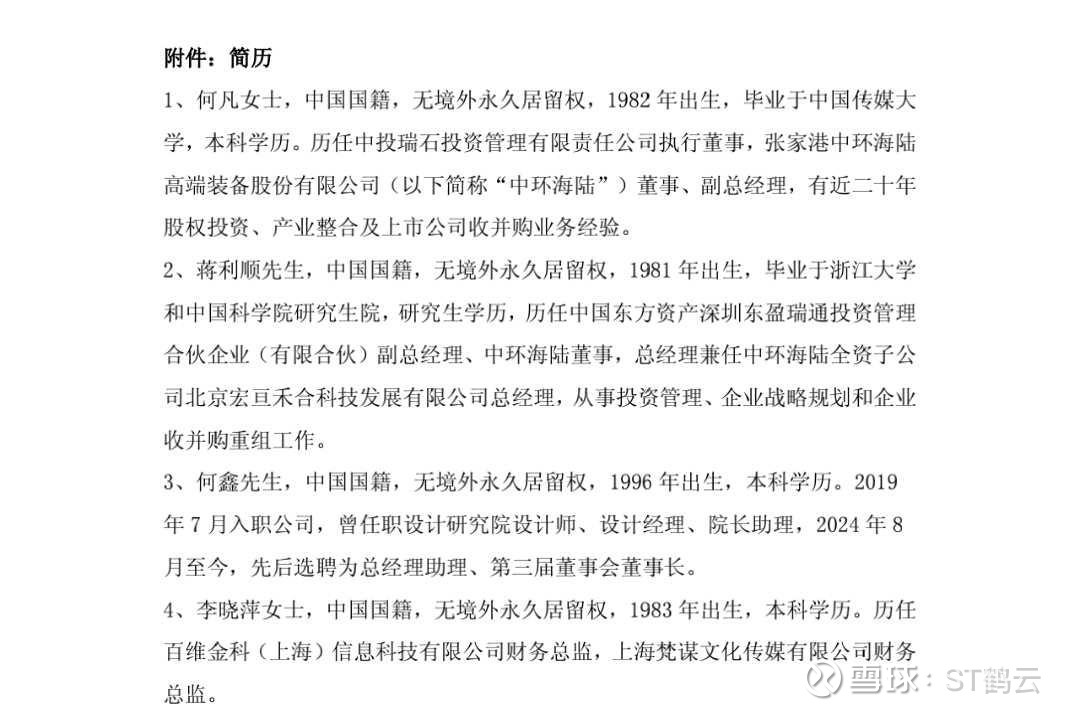

此次入主的北京欣欣炫灿科技中心(有限合伙)及新实控人何凡、蒋利顺、董津。回溯其过往,在科技类、算力相关领域有布局痕迹,擅长通过资源整合、业务嫁接盘活上市公司。董事会成员中,不乏熟悉资本市场规则、深耕科技产业的专业人士,他们在技术对接、项目落地、资本运作上的经验,为*ST太和转型提供“人力支撑”。

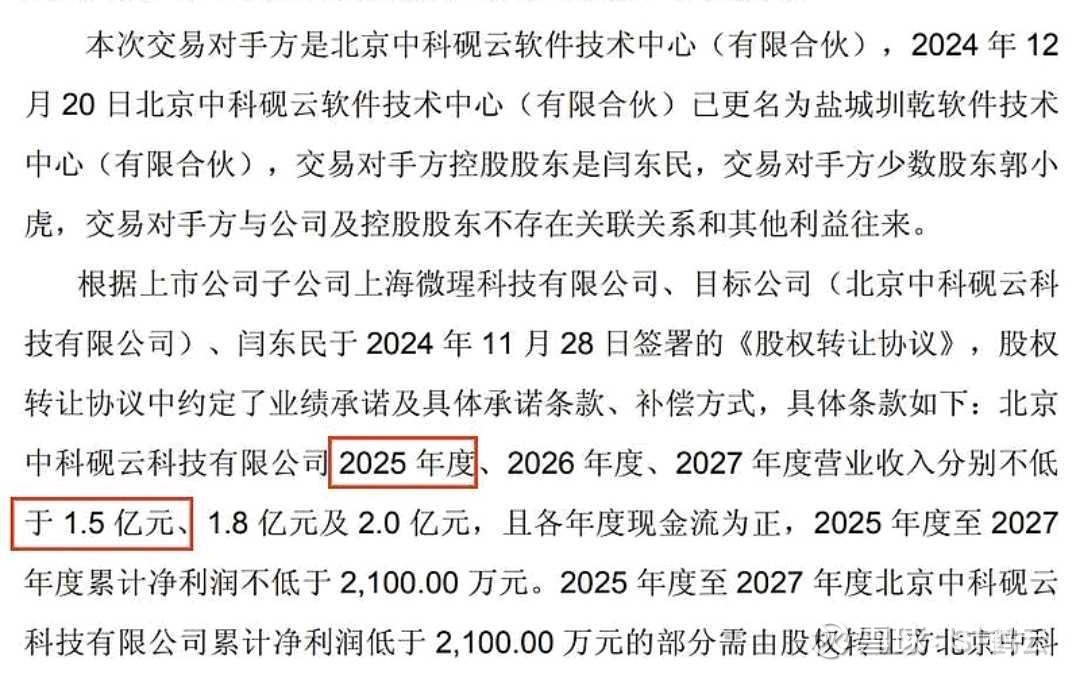

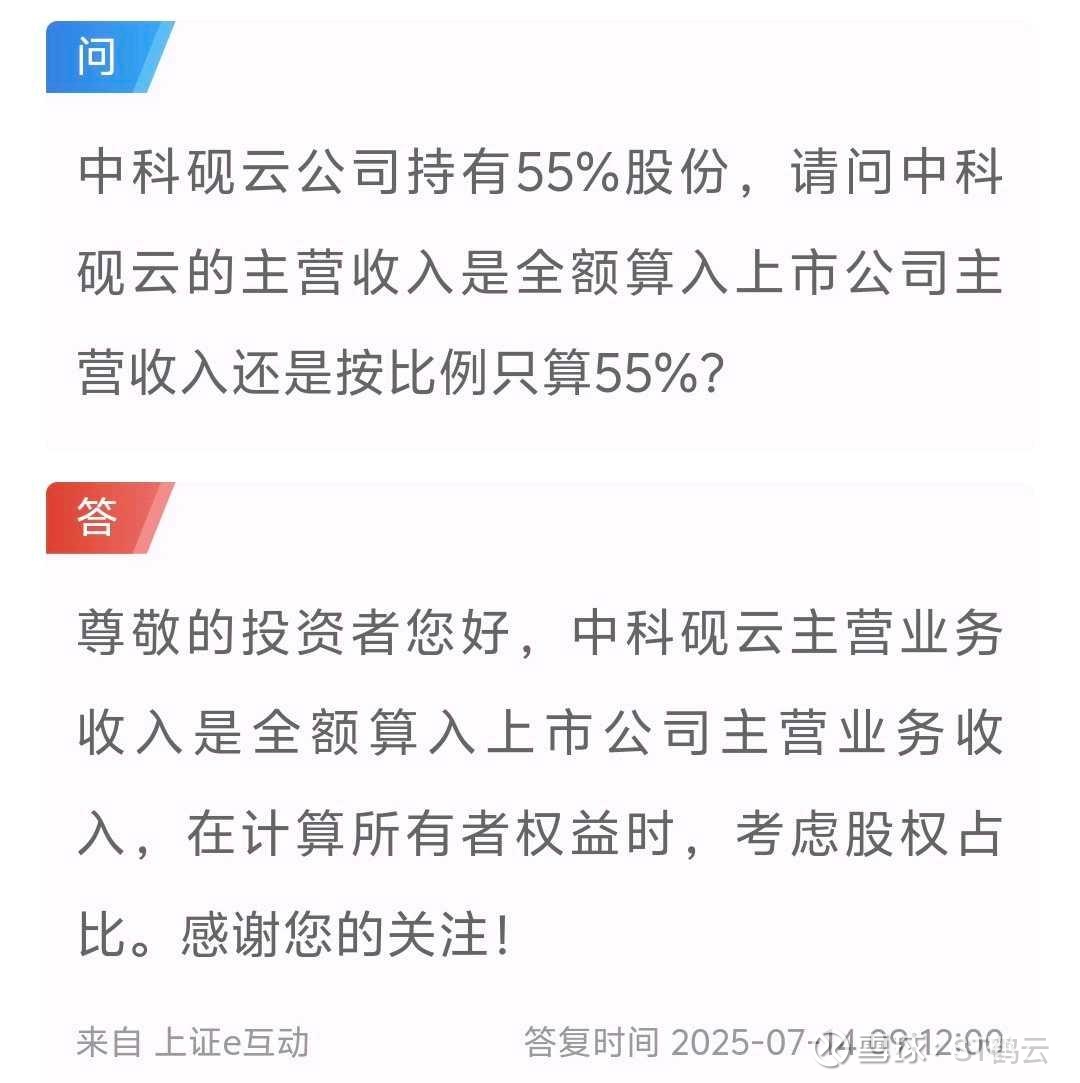

*ST太和传统聚焦水治理业务,而自去年年底以来,控股子公司中科砚云中标民航、政务等领域项目,其“算力+智慧工程”业务线,或正释放出公司向科技、算力转型的信号。

当下,*ST太和保壳核心依赖“双引擎”,一是传统水治理业务的稳定输出,凭借行业积累的项目资源,维持基本营收;二是叠加中科砚云承诺的业绩目标,若能兑现,3亿营收目标有实现可能。$摘帽(BK0572)$ 若2025年营收不超过3亿元或盈利,则面临退市。去年总营收不足一亿,转型势在必行。

今年,太和水仍处“保壳生死线”。但从资本逻辑看,可能参考同类转型案例,困境企业在实控人战略布局下,通过“保壳—注入资产—业务转型—市值提升”路径实现逆袭,太和水或正踩在这条路径的“起点”。

据修改后的《上市公司重大资产重组管理办法》第十条规定,鼓励依法设立的并购基金、股权投资基金、创业投资基金、产业投资基金等私募投资基金参与上市公司并购重组 。太和水实控人变更,正是在这样的政策利好环境下展开,契合政策鼓励民营、私募资本参与资产重组的导向。

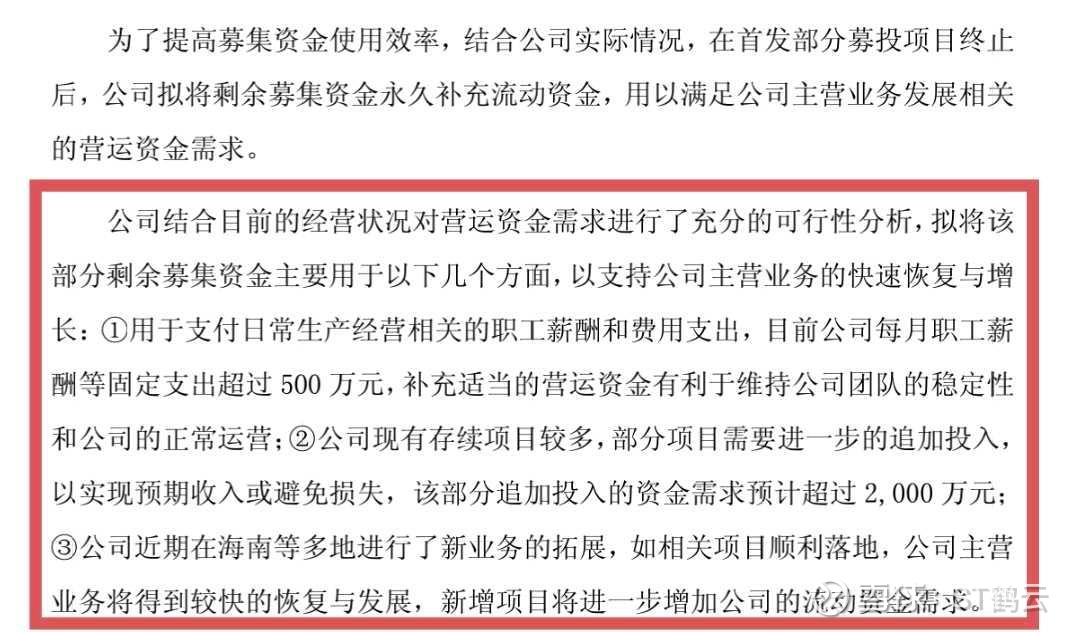

近期,太和水发布公告,决定暂停原募集资产投入,将剩余募集资金8341.01万元(含利息收入 )永久补充流动资金,用于日常生产经营及新业务拓展。这一决策主要是由于宏观经济、产业政策等因素影响,原计划的总部运营中心及信息化建设项目所处的水环境治理行业投资需求减少,继续推进难以达到预期效益,暂停该项目有助于提高资金使用效率,更好地维护股东利益。

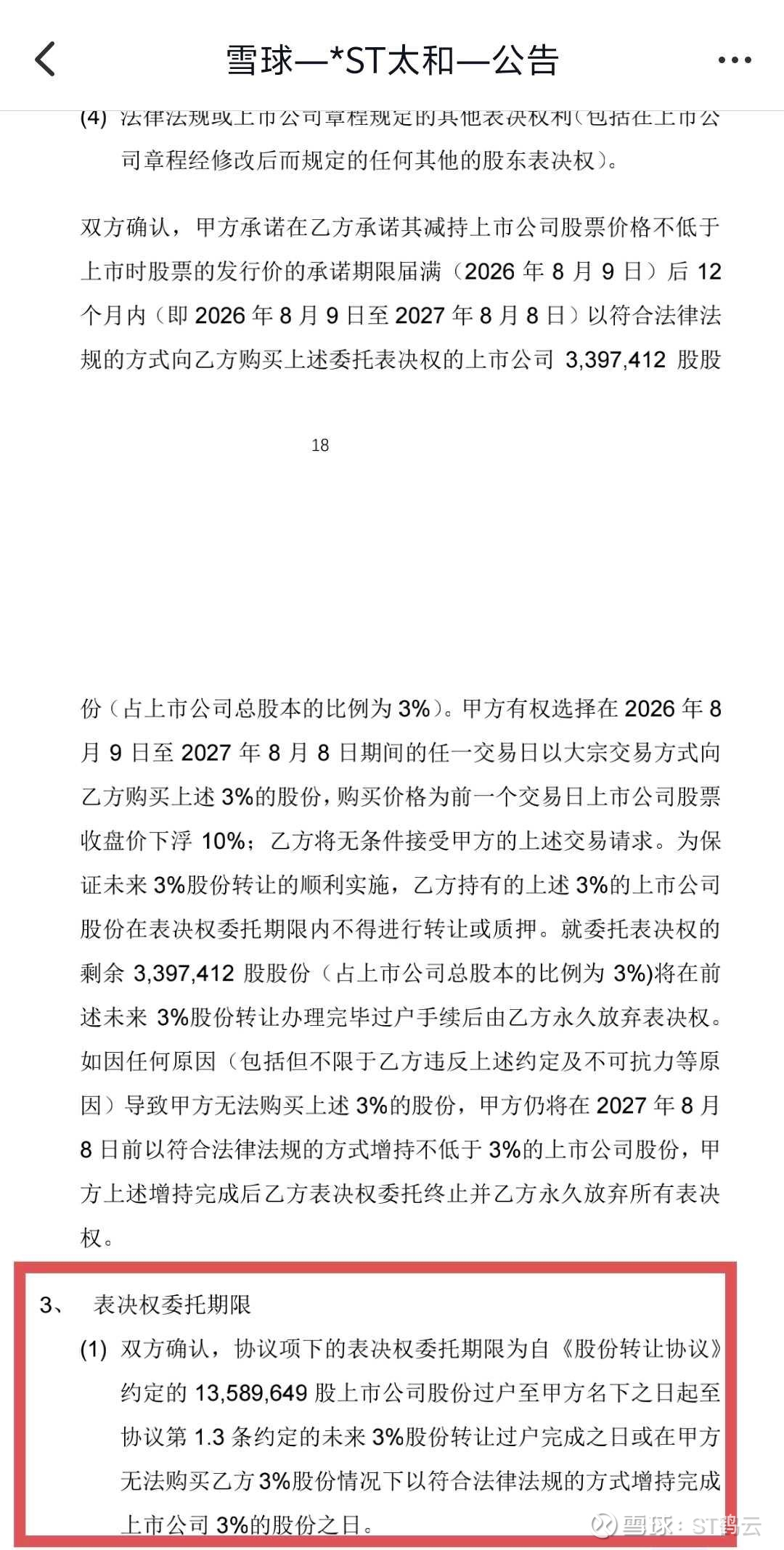

此外,新实控方明确,待相关减持承诺期满后(2026年8月9日起12个月内 )将通过购买或增持方式,购买3%股份,进一步巩固控制权。

一方面,有望向市场传递信心,侧面彰显对公司保壳前景的看好,毕竟稳定经营与保壳成功,是后续资本运作的前提;另一方面,控制权深化的潜在路径,为明后年资产注入等动作预留想象空间。

从财务数据来看,截至2025年第一季度末,ST太和归属于上市公司股东的所有者权益为968,890,433.56元 ,这表明公司拥有较为雄厚的净资产实力。如此丰厚的净资产意味着公司在财务上抗风险能力较强,也为其业务转型和扩张提供了坚实的资金后盾。在当前资本市场环境下,手握大量净资产的太和水,相较于其他净资产较少的公司,在寻求业务突破时更具优势。

基于其充足的现金储备,*st太和具备现金收购重组的可能性。在保壳压力下,通过现金收购进行资产重组是部分上市公司快速改善业绩、优化业务结构的常见手段。公司可以利用这笔资金,在熟悉的环保领域或者新兴热门行业中寻找优质资产进行收购整合,快速切入新赛道,实现业务的多元化发展,提升公司的盈利能力和市场竞争力。

若能成功实施现金收购重组,将有望改善公司当前的经营困境,助力其在资本市场实现逆袭 ,摆脱ST的帽子,重回健康发展轨道。规划或正酝酿推进,虽未板上钉钉,但为保壳决心与转型期待添了几分重量,让市场对*ST太和困境突围多了层积极遐想,不过一切仍需以实际进展为准,不确定性始终存在。

困境之中,$*ST太和(SH605081)$ 的每一步都牵动神经。保壳成功与否,关乎“活下去”;转型落地几何,决定“飞多高”。若能成功保壳,后续资产注入、业务整合将释放价值,其从传统企业向算力科技标的的转变,有望重塑市场对其估值。