ST张家界:重整焕新,奇幻大庸城开启文旅新篇

张旅集团是张家界市目前唯一的上市公司,也是国内A股旅游板块的第一家上市公司,被誉为“山水旅游第一股”。

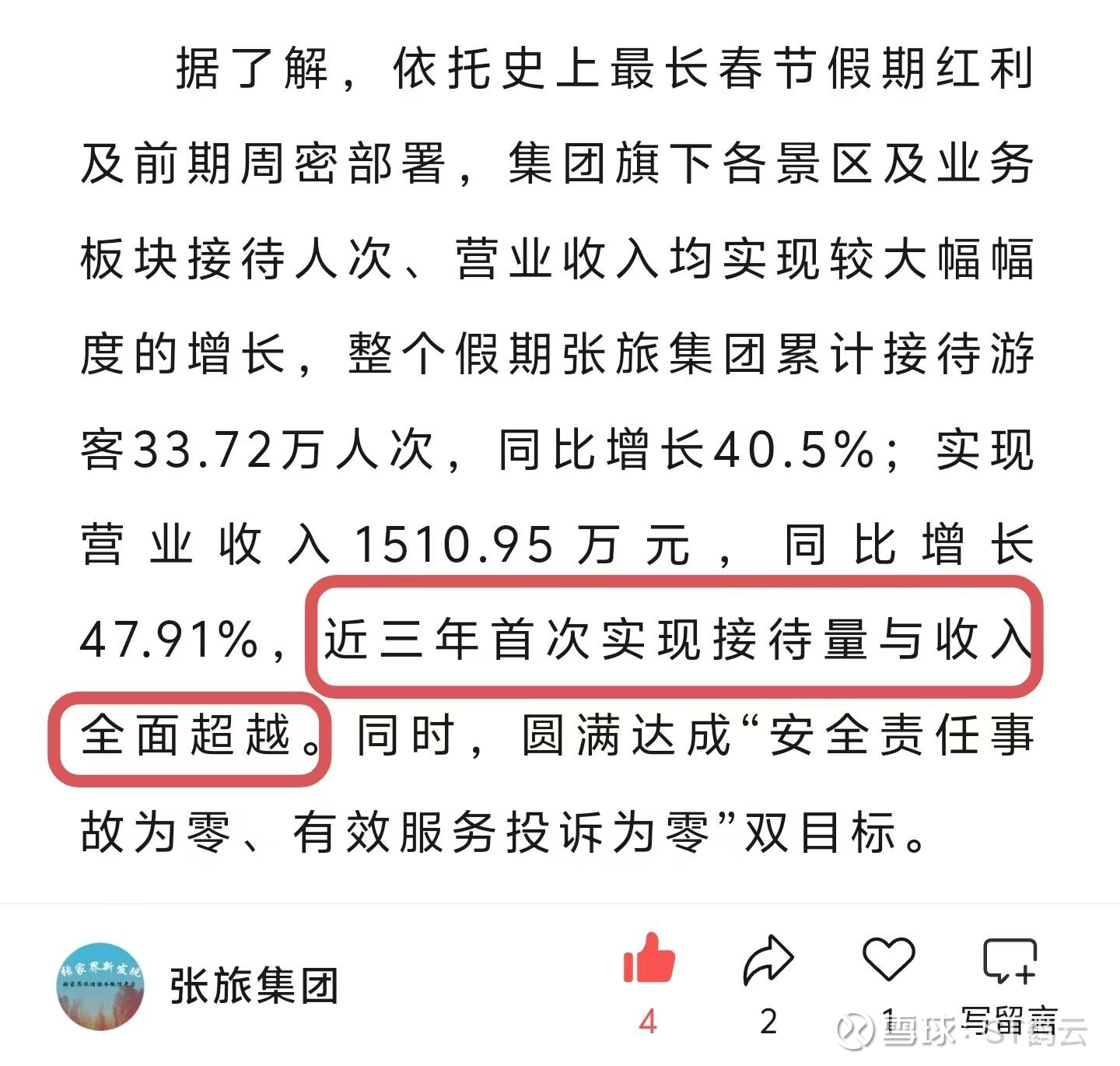

依托史上最长春节假期红利及前期周密部署,集团旗下各景区及业务板块迎来显著增长。假期期间,集团累计接待游客33.72万人次,同比增长40.5%;实现营业收入1510.95万元,同比增长47.91%,近三年首次实现接待量与收入全面超越,同时达成“安全责任事故为零、有效服务投诉为零”的双目标。

这一成绩既得益于超长假、晴好天气、交通改善等外部利好,也彰显了集团在环保客运、宝峰湖、杨家界索道等核心资产上的运营功底。

值得注意的是,公司过往亏损主要集中于大庸古城项目,存量业务本身具备盈利能力,此次开门红进一步验证了业务的韧性。

破产重整完成后,张旅集团的发展逻辑迎来重塑:

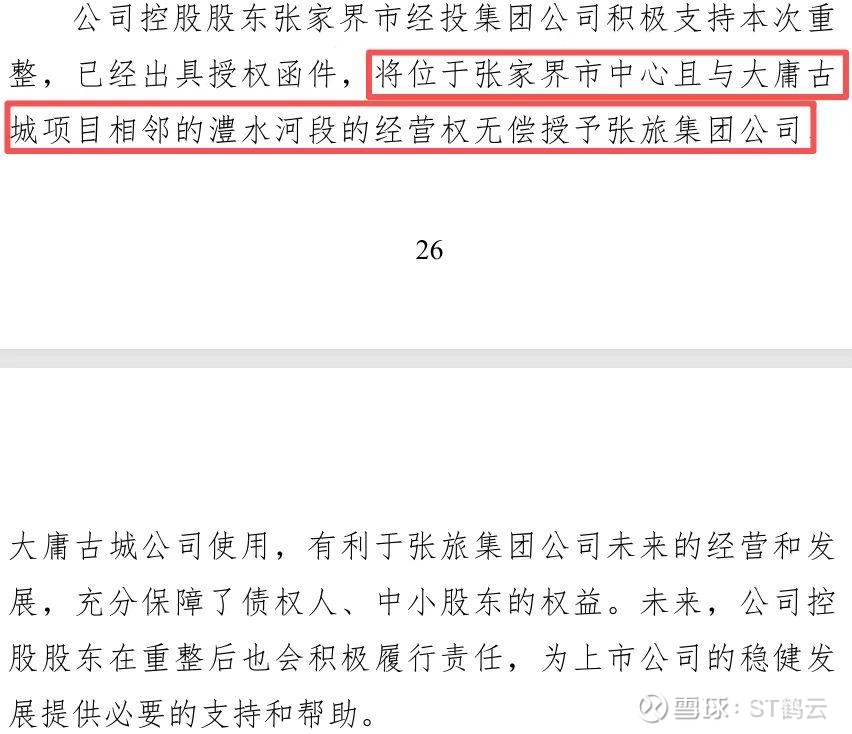

资源注入方面,控股股东张家界市经投集团将位于市中心、与大庸古城相邻的澧水河段经营权无偿授予公司,为后续文旅项目拓展提供了空间基础。

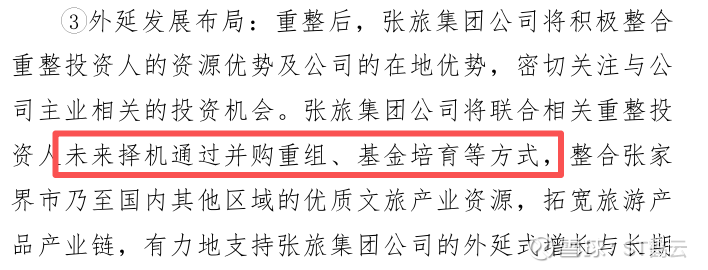

战略升级方面,重整投资人提出“以AI为马,换道超车”的战术打法,将通过产业协同、并购重组、基金投入等方式,拓宽旅游产品产业链,推动“媒旅融合、体旅融合”。

品牌焕新方面,大庸古城正式更名为“奇幻大庸城”,目前临街商铺已对外开放,预计2026年7月1日正式营业,将推动芒果系综艺落地项目,叠加市政府将元宵节主会场定于此,项目的流量预期与政策支持力度可见一斑。

从股东层面看,根据25年三季度报,公司前四大股东均为张家界市国有单位,土地房产开发有限责任公司仍在增持,体现了地方国资对公司发展的信心。

财务投资成本为7.3元,且12个月内不得转让,形成了一定的安全边际。

后续可能催化因素,欢迎补充:

1. 清明、五一等旅游旺季临近,消费复苏预期持续强化;

2. 公司因连续亏损实施的其他风险警示(不带星),重整收益或计入一季报,具备 4月14日年报申请摘帽的预期;

3. 奇幻大庸城开业前,芒果综艺落地、运营筹备等利好或逐步释放。

总结:

4月摘帽窗口、7月项目开业,两大关键时间节点,在7.3元的财务投资成本附近,公司的估值具备一定安全垫。

对于投资而言,根据往年回报情况,在财务投资人成本附近布局,可伴随项目落地与行业复苏,或能以时间换空间,等待价值回归![]() $ST张家界(SZ000430)$ $ST板块(BK0400)$

$ST张家界(SZ000430)$ $ST板块(BK0400)$