拐点型企业深度分析-鼎际得

如果你问什么材料在光伏组件里最不起眼却最关键,答案很可能是 POE——聚烯烃弹性体。它是封装胶膜的核心原料,每块 N 型光伏组件背后都有它的身影。过去十年,这东西几乎全靠进口,被陶氏、埃克森美孚这几家跨国公司牢牢把持。$鼎际得(SH603255)$一家成立于辽宁的催化剂公司,在 2024 年砸下超过 15 亿元,决定自己做这个"卡脖子"材料。

一、先搞清楚这家公司做什么

$鼎际得(SH603255)$的老本行,是给石化厂做"配套工具"——催化剂和化学助剂。

聚乙烯、聚丙烯这些最常见的塑料,背后的合成过程离不开催化剂。鼎际得生产的 Z-N 催化剂和茂金属催化剂,相当于聚烯烃合成的核心"芯片",没有它,中石油、中石化的生产线就得停。而抗氧剂这类助剂,则是让塑料不老化的"防腐剂"。

这个定位有个特点:客户都是行业里最头部的那一批——中石油、中石化、恒力石化、浙江石化、万华化学。这些企业对供应商的认证门槛极高,一旦进入供应体系,关系相对稳定。

国内聚烯烃催化剂市场规模约 50 亿元,鼎际得占 10%—15% 的份额,排在前三。这是公司的基本盘,在光伏、汽车这些下游繁荣的大背景下,需求相对稳定。

问题是,催化剂和助剂的市场天花板清晰可见,这门生意做得再好,体量也有限。鼎际得的管理层大概也意识到了这一点,所以他们盯上了 POE。

主营产品结构:

二、POE:一个曾经只能进口的材料

POE(聚烯烃弹性体)是一种高性能弹性体材料,主要用在两个地方:光伏封装胶膜和汽车轻量化零部件。N 型光伏电池比 P 型效率更高,但对封装材料要求也更苛刻,POE 胶膜比传统 EVA 胶膜更适合 N 型组件,这是光伏产业转型带出来的新需求。

技术壁垒在哪里?POE 的合成需要茂金属催化剂和特定的 α-烯烃原料,工艺控制极其精细,不是有钱建装置就能做出来的。在 2024 年之前,中国每年消费超百万吨 POE,但几乎全部依赖陶氏、埃克森美孚、三井化学等进口。

2025 年 POE 行业关键数据:

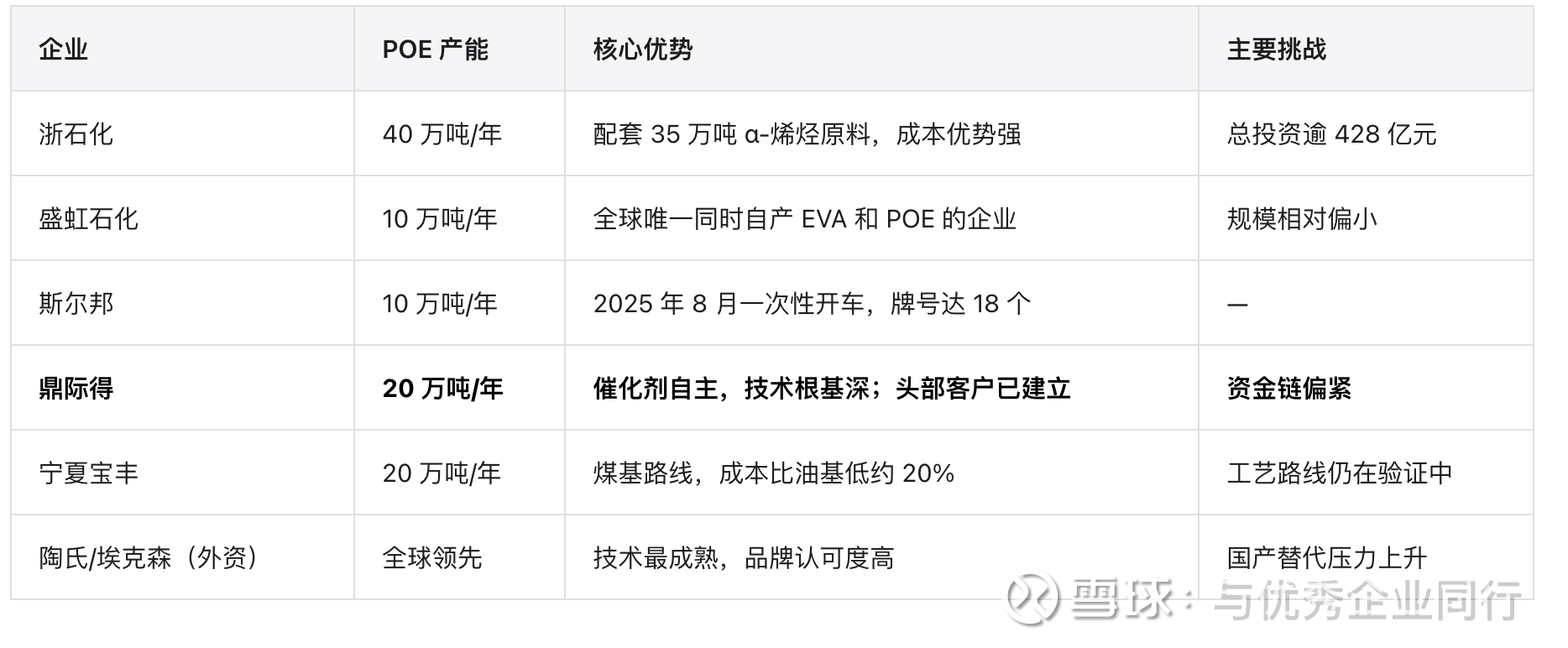

2025 年是国产 POE"出生"的一年:盛虹、鼎际得、茂名石化、斯尔邦相继投产,打破了多年来进口垄断的格局。

鼎际得能入局,根本原因是它本来就有催化剂技术——做 POE 需要的茂金属催化剂,正是它的老本行。从催化剂延伸到 POE,技术上有根基,不是跨界硬冲。

三、POE 项目:从动工到投产的三年

这个项目的时间线,值得仔细看:

2024 年 3 月:POE 高端新材料项目正式动工

2025 年 6 月:中试装置投产,成功产出合格产品(技术验证通过)

2025 年 10 月:主装置 1 号线一次投料成功,稳产运行(关键里程碑)

2026 年 1 月:2 号线投入运行,双线同时产出

2026 年全年:产能爬坡期,业绩兑现的关键窗口

1 号线"一次投料成功"这几个字,业内人士看了会知道含金量。化工装置投产,第一次往往会出各种问题,需要反复调试。一次成功,说明前期的工艺开发和工程准备做得扎实。

但投产只是开始,真正的考验是:能不能把产品卖出去,卖的价格够不够高,产销率能不能快速爬上来。2026 年,这些问题会陆续有答案。

四、财务:一张高度紧绷的资产负债表

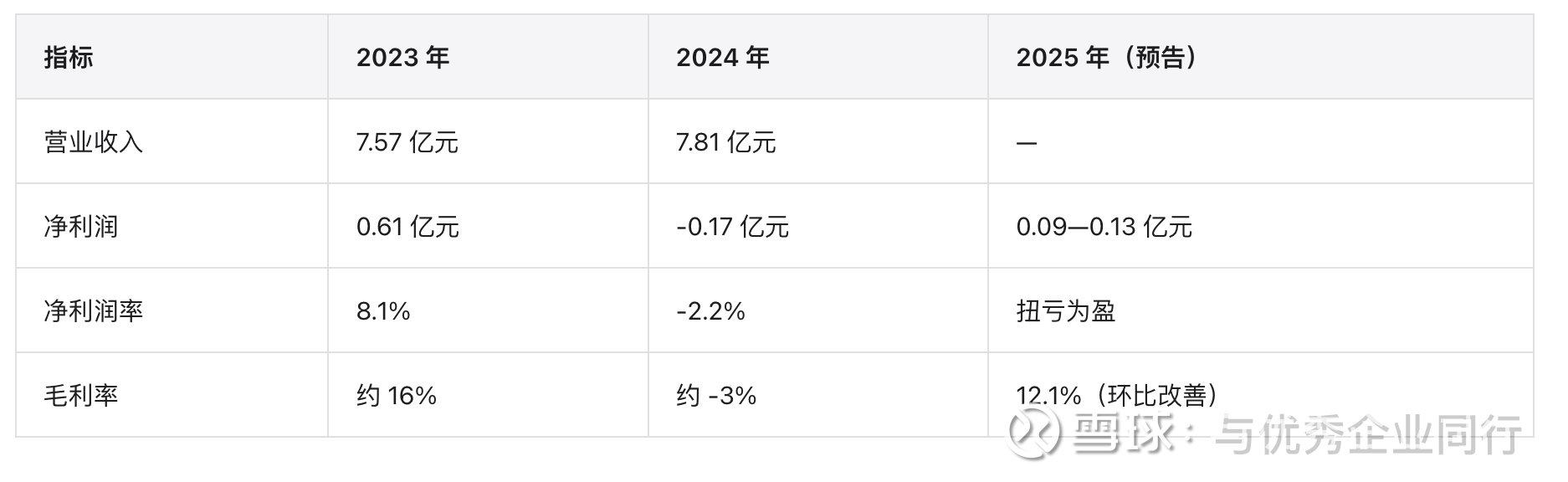

营收走势过去两年基本平稳,2023 年 7.57 亿,2024 年 7.81 亿。真正的变化藏在资产负债表里。

2024 年净利润是 -0.17 亿元,主业亏损。 直接原因是原材料涨价,2024 年化工原料成本大幅上升,营业成本直接超过了营收,毛利率从 2023 年约 16% 跌到了 -3%。这是周期性的冲击,不是竞争优势消失。

利润表摘要:

更值得关注的是资产端的剧变:

关键资产变化(2023 → 2024):

2024 年,鼎际得的资本开支高达 15.35 亿元,是当年营收的近两倍。这种投入强度,只有确信项目能成才会这样做。代价是显而易见的:短期借款从 2.88 亿激增至 10.11 亿,资产负债率跳升至 65.78%,手头货币资金只剩 2.45 亿,覆盖短期借款还有很大缺口。

2025 年全年业绩预告扭亏为盈,预计净利润 863 万—1295 万元。这个数字不大,但方向变了。

2025 年,整张资产负债表都在等一件事:POE 装置跑起来,开始真正产生现金。

五、竞争格局:国产阵营刚刚成型,尚未决出胜负

POE 的国产化是 2025 年才真正开始的事,各家的装置几乎同期投产,还没有人能说自己已经站稳。但不同企业的起点差异很大:

鼎际得的差异化在于:它有催化剂技术积累,这意味着 POE 生产的核心原料(茂金属催化剂)可以自制,成本端有独立性。这一点比那些纯粹做下游加工的对手要扎实。

客户关系也是一道护城河。中石油、中石化这些大客户,认证一家新供应商要走很长的流程,鼎际得已经在供应链里,新产品导入会比从零开始的竞争对手快很多。

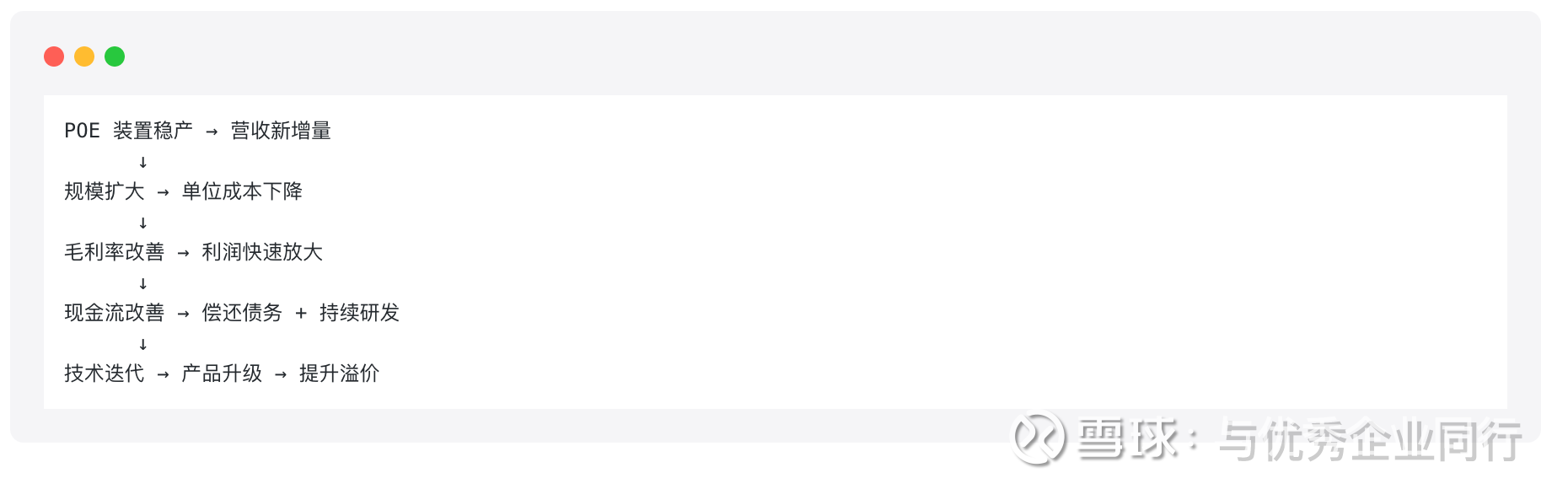

六、如果 POE 跑起来,逻辑是这样的

投资这类公司,本质上是在判断一个飞轮能不能转起来:

驱动这个飞轮的外部力量有两个:一是光伏从 P 型向 N 型的转型还没结束,N 型组件对 POE 胶膜的需求持续增长;二是国家对高端化工新材料国产替代的政策支持明确。

阻力同样存在。产能在 2025—2026 年集中释放,行业里不止一家在做,POE 价格面临下行压力。同时,鼎际得资金链偏紧,如果爬坡期遭遇产品销售不及预期,融资压力会很大。

七、不能回避的风险

高风险:

资金链压力:短期借款 10 亿,手头现金不足 3 亿,依赖滚动续贷维持运营

POE 价格战:多家企业同期投产,供给集中释放,价格可能快速下行

中等风险:

化工周期:主业催化剂和助剂受大宗原材料价格波动影响,2024 年就因此亏损

产能爬坡不及预期:装置投产不等于满负荷生产,产销率爬坡需要时间

相对较低风险:

技术被替代:POE 技术壁垒高,且公司自有催化剂知识产权,短期内难被模仿

说实话,资金链是当前最大的隐患。65% 的负债率在制造业里算高的,手头 2—3 亿的现金对应 10 亿短期借款,覆盖率不足 40%。这不是会不会出问题的问题,而是对融资环境的强依赖——只要能续贷,公司就能撑过去;一旦融资收紧,麻烦会很快。

八、公司现在处于哪个阶段

用一个简单的框架来定位:

2024 年是最坏的时候——原材料涨价、项目大量投入但尚未产生回报、业绩亏损,这三件事同时出现,市场情绪很差。

2025 年,方向开始变化。中试成功、1 号线投产、业绩从亏转盈,这是从"负面消息主导"切换到"验证期"的信号。

2026 年是关键:POE 双线运行后能产出多少、卖出多少、毛利率是多少——这些数据将决定公司的业绩能走多远。

九、接下来需要盯住哪些指标

POE 产销率:装置能跑到多少负荷,产品能不能卖出去,这是最直接的验证指标

毛利率恢复:原材料价格能否企稳,传统业务毛利率能否回升至 15% 以上

融资续贷情况:短期借款 10 亿能否顺利续贷,有无新增融资渠道

2026 年半年报:POE 产能全面释放后的首份财报,业绩兑现的关键验证窗口

综合结论

鼎际得是一只高风险、高弹性的成长股,不适合当安全边际充足的标的来持有。

亮点是真实的:催化剂根基扎实、POE 已真正投产、头部客户关系稳固、国产替代赛道没有悬念。

风险也是真实的:65% 负债率、短期借款 10 亿、POE 价格战压力,任何一个都不能轻视。

投资逻辑应该是:轻仓配置,跟踪 2026 年 POE 产销数据,等业绩兑现的信号出来再决定加减。如果 POE 成功放量,这是一个利润从千万级跳升的故事;如果资金链出问题,下行空间很大。

关键观察节点:2026 年中报(约 8 月),届时会有 POE 全季度运营数据。

本文基于公开资料整理,包括公司公告、财务报告及公开研究数据,仅供参考,不构成投资建议。股票投资有风险,请独立判断,审慎决策。

欢迎大家留言讨论