中瓷电子:一家被低估了的第三代半导体公司

这是一家把"配角"做到极致的公司。

电子陶瓷外壳,听起来不性感。但当5G基站里的射频芯片需要一个散热性能优异、气密性可靠的外壳,当AI算力服务器里的1.6T光模块需要一个高精度封装载体,叫来的就是中瓷电子。

它做的东西不起眼,却几乎无可替代。

这家公司到底在做什么

$中瓷电子(SZ003031)$是中国电科十三所控股54.41%的央企子公司,注册于河北,主要产品可以分两块来理解:

一块是电子陶瓷材料与元件。 具体来说,就是各种高端电子产品的封装外壳——1.6Tbps光通信器件外壳、5G无线功率器件外壳、大功率激光器外壳、氮化铝陶瓷基板,以及用于半导体设备的精密陶瓷零部件。这些产品技术门槛高,认证周期长,客户换供应商的成本很大。目前中瓷是国内规模最大的高端电子陶瓷外壳制造商。

另一块是第三代半导体器件及模块。 旗下两个子公司分工明确:博威公司做氮化镓(GaN)通信基站射频芯片,在国内市场占有率第一;国联万众做碳化硅(SiC)功率模块,客户已覆盖比亚迪、格力等新能源厂商。

两块业务加起来,2024年总营收26.48亿元,归母净利润5.39亿元,净利率23%。在制造业里,23%的净利率算得上很好看的数字。

两张表,看清这门生意

近四年的经营节奏

年份营收(亿元)归母净利润(亿元)净利润增速202225.124.57—202326.764.90+7.2%202426.485.39+10.0%2025年Q3(累计)21.434.43+20.1%

营收这两年基本在原地踏步,但净利润还在增长——这意味着公司在用效率提升消化成本压力。2025年加速到了+20%,背后主要是碳化硅业务开始放量。

资产负债:钱花在哪里

2024年末,公司总资产75.91亿元,总负债只有12亿,资产负债率15.9%,账上没有一分有息负债。这在半导体行业里很少见——大多数扩产中的同类公司都在借钱建厂,中瓷靠自有资金在跑。

钱花到哪里去了?在建工程:从1.94亿增至5.08亿,涨了162%。这是公司在用募集来的资金扩建氮化镓生产线,为下一阶段的产能做准备。货币资金相应地从35亿降到25亿,不是公司在亏钱,而是在主动投入。

经营现金流这两年稳定在5.4亿左右,与净利润基本持平——换句话说,报表上赚的钱,实打实有现金进账,利润质量没问题。

第三代半导体:真正的故事在这里

如果只看电子陶瓷业务,中瓷电子是一家稳定但普通的制造商。让这家公司值得认真研究的,是第三代半导体这条线。

这条线本身在经历什么?三条下游需求线同时在向上,但斜率和确定性都不一样。

碳化硅:从高端选配到标配的转变

需求侧正在经历什么

新能源汽车里的碳化硅主要用在主驱逆变器——把电池直流电转成交流电驱动电机。碳化硅器件比传统硅基IGBT开关频率更高、损耗更低,同样一度电能多跑几公里,对续航的帮助很显著。

过去两年发生了一个关键的结构性变化:碳化硅从高端车专属,开始向主流价位渗透。

2025年1月,国内新能源乘用车主驱模块中碳化硅MOSFET的渗透率是18.9%。看起来不高,但放到具体场景里:800V高压平台的车型里,碳化硅渗透率已经达到71%,而且这些800V车型已经从30万+的价格段下沉到10-15万的区间——小米SU7、埃安、比亚迪海豹06GT都已标配。

这意味着碳化硅正在经历"从旗舰标配到主流标配"的转变。这一步一旦走完,需求量是另一个数量级。

市场规模和价格趋势

中国车规碳化硅模块市场2024年销售收入已达66.13亿元。按QYResearch的预测,2025-2031年复合增速20.05%,到2031年将达314.9亿元。

更直接的信号是成本曲线。国产6英寸碳化硅衬底价格从2024年初的4000元/片以上,降到2025年约1500元/片,降幅超60%。芯片成本有望从80元/颗降至20元/颗,模块成本在未来几年预计降到3000元以下。成本一旦跌穿这个门槛,中低端车型大规模导入就没有经济上的障碍了。

中瓷在这条线上的位置

国联万众(中瓷的碳化硅子公司)2025年碳化硅业务营收同比增长173%,已通过比亚迪、格力等客户认证。2025年10月完成6英寸到8英寸产线升级,月产能5000片,新增产能利用率已超60%。

换成收入体量:满产状态下,这条8英寸产线一年贡献的营收增量大概在3-5亿元区间。这对一家2024年总营收26.48亿的公司来说,是相当实质性的增量。

不过要打个清醒的补充:中瓷不是这条赛道最大的玩家,斯达半导的产能规模更大,国产竞争在加剧,价格压力会越来越明显。中瓷的差异在于有自研的电子陶瓷基板,可以降低模块里的材料成本。但最终谁能在价格战里存活,还要看2026-2027年的量产爬坡效率。

光通信陶瓷外壳:AI算力拉出来的新订单

需求侧的逻辑链

这条线过去两年才真正起来,来得快,量也大,竞争相对少。逻辑不复杂:AI大模型需要算力→算力需要数据中心→数据中心机柜之间的数据传输需要光模块→光模块里的收发器件需要高精度封装外壳。中瓷电子的电子陶瓷外壳就是这个环节的参与者。

关键的技术节点是1.6T光模块。2025年,1.6T光模块完成技术验证,开始商用落地。LightCounting数据显示,2025年800G光模块需求约1800万支,1.6T出货量约270万支。

2026年即将进入规模化阶段

按华商基金研究员的说法,2026年将是1.6T光模块的规模化元年。原因是随着单个数据中心算力芯片突破十万张,"机柜外的数据传输"成为新的系统瓶颈,通信延迟成为最大卡点,1.6T光模块的需求将从验证期进入批量采购期。

中瓷的护城河

中瓷电子目前能做1.6Tbps级别的光通信器件外壳。这个精度在国内基本没有直接竞争对手。这类产品的壁垒不是砸钱就能堆出来的,涉及材料配方、烧结工艺、气密性控制,认证周期长,中瓷已经提前卡住了位置。

这条线还有个特点:不是周期性需求。AI算力的扩张是方向性的,只要大模型还在推进,对高速光互联的需求就会持续放量。从电子陶瓷这个环节来看,受益是较为直接的,不像芯片那样受地缘政治因素干扰。

氮化镓射频:5G基站的稳定需求

市场规模和增长预期

国内5G基站累计建设数量已超过400万座,运营商对新基站的建设投入依然在进行,但增量开始放缓。另一方面,早期建设的基站设备会进入设备翻新周期,射频芯片的更换需求在后期会形成一定支撑。

中国GaN市场本身在扩张。2024年中国GaN整体市场规模3.82亿美元,预计2025年增至约5亿美元,2026年进一步增至约8.47亿美元,复合增速在30%以上。行业产能利用率2024年约30%,2025年预计升至42%,2026年升至61%——产能利用率的提升意味着单位固定成本摊薄,盈利改善的空间会打开。

中瓷的竞争地位

博威公司在国内氮化镓基站功放领域市占率第一。这个位置本身就有防御价值。即使5G建设增速趋于平稳,维持现有市场份额带来的营收也是相对稳定的。这条线不是故事,是底仓。

三条需求线汇在一起,中瓷的位置

三条线同时在走,但节奏不一样。碳化硅现在是核心变量,能不能持续放量决定了公司2026-2027年的业绩弹性;光通信陶瓷外壳是新增长点,订单开始走量但体量还小;氮化镓射频是压舱石,稳定但不性感。

产能跟得上吗

有需求,但接不住,等于没有。目前情况怎样?

在建工程从2023年末的1.94亿增至2024年末的5.08亿,增长162%。这笔钱主要投在氮化镓生产线的扩建上,还有对国联万众的11亿增资用于碳化硅产能建设。

8英寸碳化硅产线2025年10月通线,月产能5000片,新增产能利用率已超60%。以这个产能计算,满产状态下一年的营收增量在3-5亿元区间。

光通信陶瓷外壳这边,公司本身就是国内规模最大的制造商,现有产线能力应对当前需求问题不大,但如果2026年1.6T光模块真正规模化,后续产能扩张的需要会比现在更迫切。

当前的节奏是:碳化硅产能在爬坡,从通线到满产通常需要6-18个月,2026年下半年可能是产能利用率真正拉满的时间窗口。

技术壁垒是真实的吗

这个问题值得认真回答,因为很多公司都说自己有技术壁垒,但拆开来看不一定成立。

中瓷电子的壁垒来自几个地方:

认证壁垒。电子陶瓷外壳和氮化镓芯片用于通信基站,华为、中兴这类客户对供应商的认证极其严格,换供应商的成本高、周期长。中瓷已经通过了这些认证,新进入者很难短时间内替代它。

技术积累。中国电科十三所是国内最早研究第三代半导体的机构之一,中瓷电子继承了这套技术体系,氮化镓和碳化硅的工艺平台是自主可控的,不像部分竞争对手依赖进口设备和工艺包。

材料体系。公司掌握氧化铝陶瓷、氮化铝陶瓷的核心知识产权,能做1.6Tbps级别的光通信外壳——这个精度要求,很多厂商是做不到的。

毛利率36%、净利率23%,都比行业平均高出接近10个百分点,这不是偶然。

竞争格局:对手在哪里

碳化硅模块这个赛道竞争在加剧,斯达半导更大、融资能力更强,这是中瓷电子面对的真实压力。但中瓷有两个优势:电子陶瓷材料自主可控(降低生产成本),以及央企背景带来的军品和特殊场景订单。

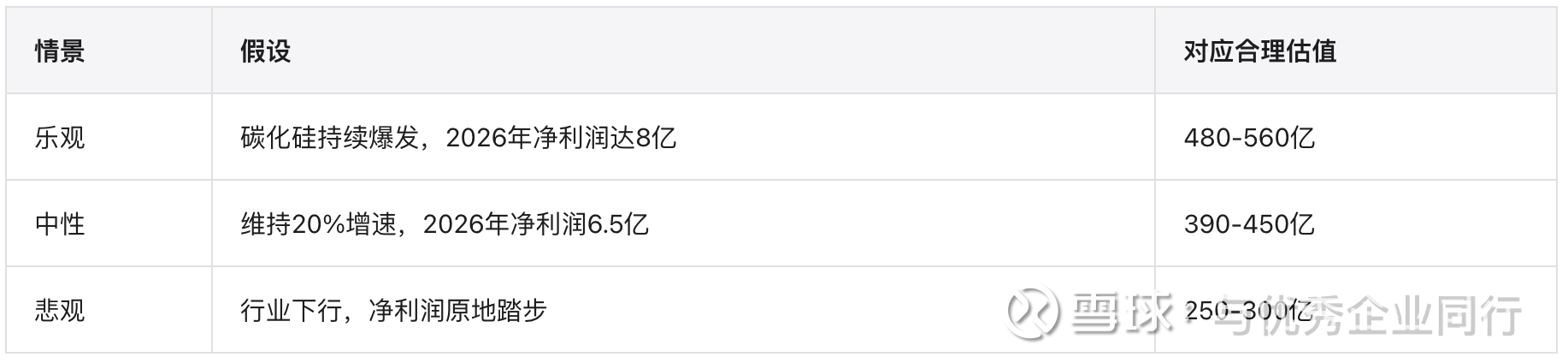

利润弹性:需求放量能转化成什么

做一个粗算看看需求端的改善能转化成多少利润增量。

假设到2026年末:

碳化硅业务营收从当前水平再增长50%(已是相对保守的假设),新增约4亿营收,以30%毛利率贡献约1.2亿毛利增量

光通信陶瓷外壳受AI算力需求拉动,增长15-20%,营收增量约2亿,毛利贡献约0.6亿

氮化镓射频保持稳定,不显著增减

粗估下来,三条线加在一起,2026年毛利增量约1.5-2亿。如果费用控制得住,净利润增量大概在1-1.5亿,归母净利润有望从2024年的5.39亿提升至6.5-7亿区间。

对应当前349亿市值,2026年PE在50倍左右。和现在的64倍比,估值压力会小一些,但仍需要业绩持续兑现。这个测算的关键假设是碳化硅放量节奏不出大的偏差。如果客户导入周期比预期慢,或者价格战导致毛利率压缩超过预期,利润增量会打折。

当前估值:贵,但可能有理由

PE 64倍,PS 13倍,市值349亿——这些数字放在任何价值投资框架里都很难说"便宜"。

不过有几件事需要放在一起看:

扣除非经常性损益后,2024年扣非净利润同比增长55.9%。也就是说,主营业务的利润增长远比归母净利润表面数字快。如果2025年碳化硅继续放量,2026年8英寸产线满产,估值会被业绩快速消化。

但这是"如果"。以64倍的PE买入,意味着你在为未来的业绩兑现付出相当的溢价。如果产能释放比预期晚,或者新能源车渗透率增速放缓,这个估值撑不住。

当前市值349亿,基本对应中性偏乐观预期。没有明显安全边际,但也不是泡沫。

不得不说的风险

有三个风险我觉得是真实的,不是凑字数:

产能爬坡风险。8英寸产线通线是好消息,但"通线"和"满产"之间有一段距离。2025年Q3营收出现环比下降,公司解释为客户阶段性调整,但也可能是产能消化和产品认证的问题。这个过程需要时间,不是翻开关就好了。

客户集中风险。前五大客户占营收58%,通信设备商是绝对主力。华为、中兴的采购节奏直接影响中瓷的营收。5G建设本身有周期性,这个周期下行时,中瓷会受到波及。

估值消化风险。PE 64倍在半导体周期下行时,压缩速度会很快。如果2026年业绩低于预期,而同期市场风险偏好下降,股价调整幅度可能超过业绩下滑本身。

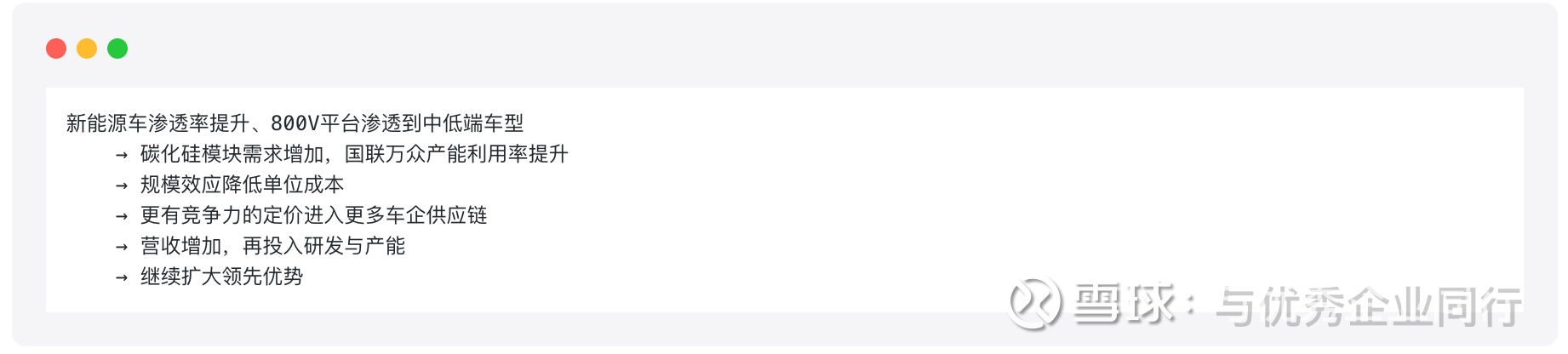

飞轮能不能转起来

如果碳化硅业务持续兑现,公司的正向循环是这样的:

同时,AI算力对1.6T光模块需求的拉动会给电子陶瓷这一块注入新的增长动力。这个飞轮现在处于"开始转"的阶段,但还没到"转快了"的程度。173%的增速很好看,但基数还小,能否维持还要看接下来两三年。

电子陶瓷这边的飞轮更稳:AI算力带动光模块需求,光模块需要更高精度的陶瓷外壳,中瓷作为国内唯一能做1.6T级别产品的厂商,这块需求的增长基本可以稳拿。

什么信号说明逻辑在兑现,什么信号说明出了问题

逻辑兑现的信号:

碳化硅营收季度环比持续增长,且毛利率没有大幅下降——说明量起来了,定价权也还在。在建工程开始大量转固——意味着产能真的投入使用。光模块外壳在2026年年报里出现显著的收入增长——AI需求落到了真实订单上。

需要警惕的信号:

碳化硅营收出现环比下滑,同时公司解释为客户阶段性调整——这个理由出现过一次(2025年Q3),如果反复出现,说明订单稳定性比预期差。毛利率出现趋势性下降——新能源车供应链价格战正在蔓延,如果上传导到模块端,中瓷的盈利质量会下降。货币资金继续快速消耗却没有新融资——在建工程还在投入期,如果自由现金流持续为负而现金储备见底,财务上会变得紧张。

接下来重点盯哪几件事

买了或者在研究这只股票的人,有四个指标值得持续跟踪:

在建工程转固进度——什么时候5.08亿的在建工程转成固定资产,意味着新产能真正开始计提折旧并产生营收,这是业绩兑现的直接信号。

碳化硅业务营收占比——能否从现在的不足20%持续提升,是公司成长曲线的核心驱动力。

比亚迪等车企的SiC采购情况——已经通过认证,但订单量级还没显现,一旦出现大批量订单,是明显的催化剂。

毛利率变化——如果碳化硅业务规模上来了,整体毛利率应该跟着提升(碳化硅毛利率36%,高于电子陶瓷27%),毛利率能否稳定在37%以上是个验证点。

一张表汇总

中瓷电子不是那种让你一眼兴奋的公司,但仔细看,它的护城河比很多半导体概念股扎实得多。它的问题不是生意逻辑不对,而是现在的价格已经把一定程度的好消息打进去了。

接下来一两年,碳化硅业务的量产节奏和光通信陶瓷外壳的需求放量是关键。如果2026年能看到在建工程转固、碳化硅占比突破30%、车企订单放量、1.6T光模块进入规模化,那么现在的价格是合理的起点;如果这些兑现得慢,耐心就要多消耗一些。

三条下游需求线同时向上,这对中瓷电子来说是外部环境给的好牌。问题是,手里有好牌不等于赢局,还要看打牌的速度和效率。

$中瓷电子(SZ003031)$这门生意值得跟踪。

数据来源:中瓷电子2024年报、2025年Q3季报、QYResearch、国信证券、华商基金研究等公开信息,分析日期:2026年3月19日