江瀚新材:行业在下行,它在扩产

本文仅供个人逻辑分析与记录,欢迎大家留言交流共同进步,不构成任何投资建议。

全球最大的功能性硅烷生产商,账上趴着 45亿现金,零有息负债,负债率仅 6.9%。行业进入下行周期的两年里,它不裁员、不停产,反而把三氯氢硅产能翻了一倍。这种反常的底气从哪来?下一轮复苏时它的利润弹性有多大?以及最关键的:现在30元、市值112亿,值不值买?

大多数化工公司在行业下行的时候会做同一件事:缩减开支,等着行情回来。

$江瀚新材(SH603281)$ 没有。2023年到2025年,功能性硅烷行业价格持续承压,同行普遍亏损或勉强保本,江瀚新材不仅保持了20%以上的净利率,还在2025年10月投产了一批新产能——三氯氢硅从6万吨直接扩到12万吨,翻了一倍。账上现金45亿,有息负债为零。

这家公司到底凭什么?

01 这家公司做什么生意

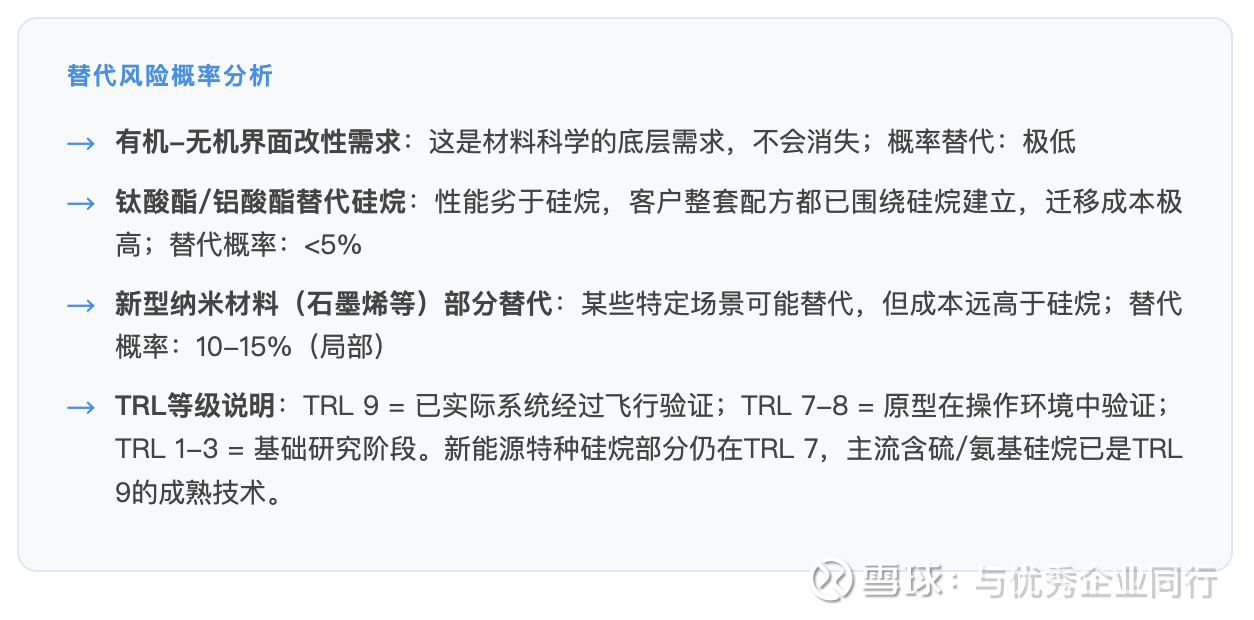

功能性硅烷本质上是一种"分子级桥接剂"——它的独特之处在于分子里同时带有亲有机和亲无机两种基团,能把有机材料(橡胶、树脂)和无机材料(白炭黑、玻璃纤维)牢牢化学键合在一起。这件事没有替代品——其他金属的偶联剂(钛酸酯、铝酸酯)在性能上无法完全替代硅烷,下游客户的整套配方和工艺标准都是围绕硅烷建立的,迁移成本极高。

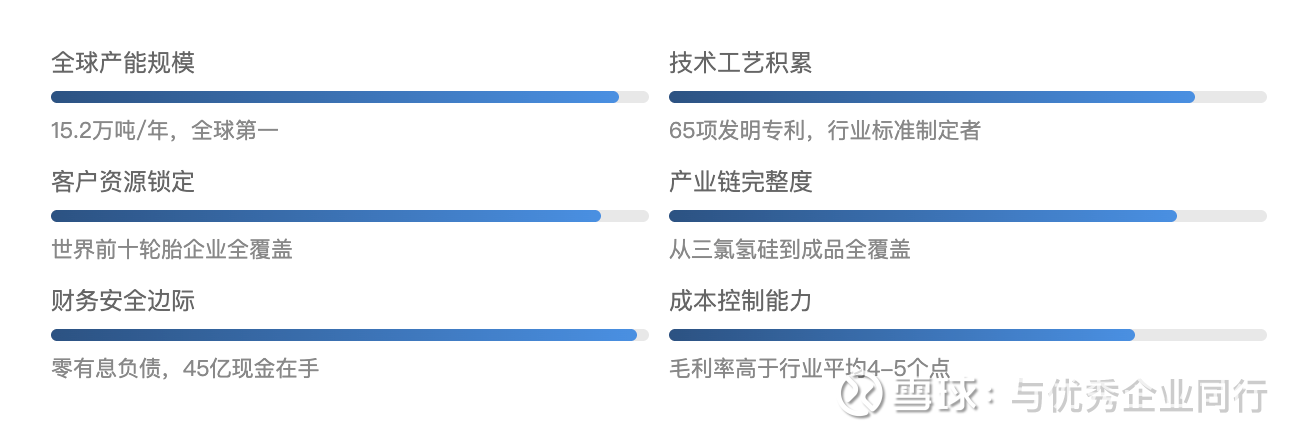

江瀚新材做的就是这件事,而且做到了全球最大规模:14个系列100多个产品品种,产能15.2万吨/年,在国内占产量近30%。2024年营收22.16亿元,净利润6.02亿元,净利率27%——在化工制造业里,这个利润率是相当扎实的数字。

江瀚新材产业链结构

公司卡在产业链中游,是整个链条里最有定价权的位置。上游原材料(硅块、氯丙烯)高度分散,江瀚有足够的采购议价能力;下游轮胎企业对供应商认证周期长达2-3年,一旦进入就不会随便更换——这种粘性保证了订单的稳定性。

02 这个行业有多大,处在哪个阶段

在研究一家公司之前,先搞清楚这个行业值不值得投时间,这比只看公司财报聪明得多。

功能性硅烷的市场规模不大,但也不小——2024年中国市场约51.5亿元,全球约155亿元(约21.6亿美元)。这不是一个巨无霸行业,但它有三个特点:增速持续、壁垒高、集中度还在提升。

产量从2002年的1.2万吨涨到2024年的40万吨,22年涨了33倍。近十年复合增速超过9%,预计到2027年突破56万吨。更重要的是:中国已经把全球产能主导权拿走了——2024年中国产能70.25万吨,占全球约74%,从原来的净进口国变成了净出口国,2023年净出口量13.42万吨,预计2027年增至21万吨。

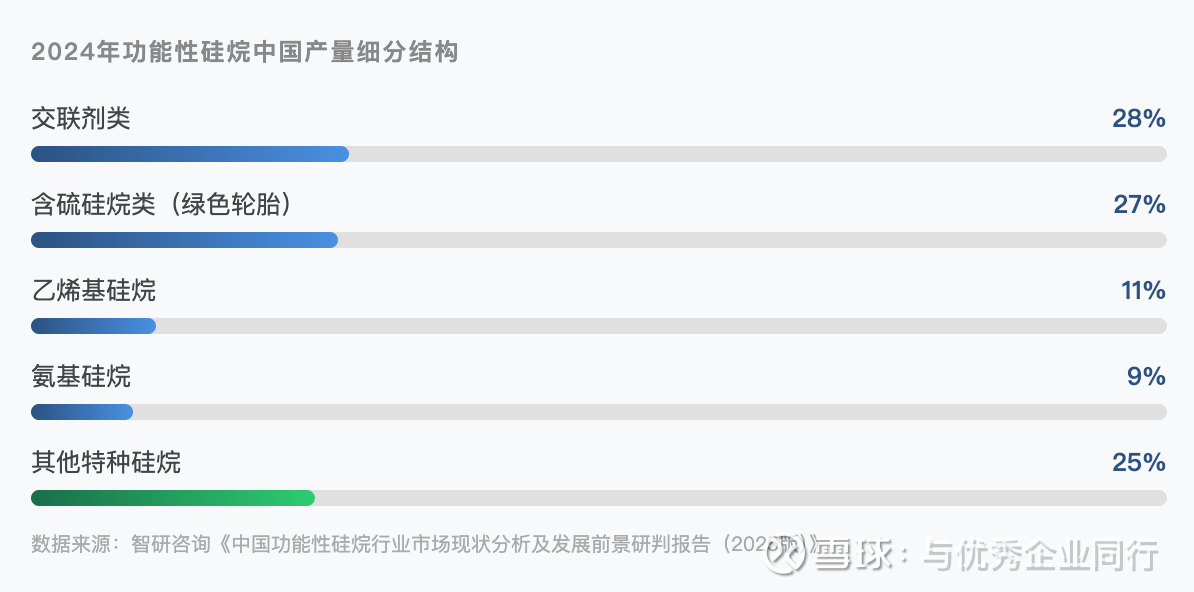

四大细分,谁在增长

下游需求结构

含硫硅烷是轮胎必用品,量大、稳定;新能源方向虽然份额还小,但增速是其他细分的3倍以上。光伏封装胶膜、动力电池电极粘结剂、新能源车密封材料——这些新需求还在持续拉升。换句话说,这是一个"老客户稳定消费+新客户快速增长"的双轮驱动格局。

竞争格局:龙头在加速拉开差距

行业CR5(前五大企业)市占率已从2020年不足50%升至2024年的68.3%。国内100多家小厂已缩减到40多家,中小产能在环保政策和价格战的双重压力下持续出清。这对江瀚、宏柏、晨光这样的龙头来说是长期利好——等别人出清完,剩下的份额自然分到头部。

国际厂商(赢创、迈图)仍控制高端特种硅烷市场,但中端标准品已被国内企业完全主导。国内进口替代率已升至65%以上。这是一个"国内龙头吃中端量、国际厂商守高端价"的分层竞争格局,两边都有利可图,只是利润厚薄不同。

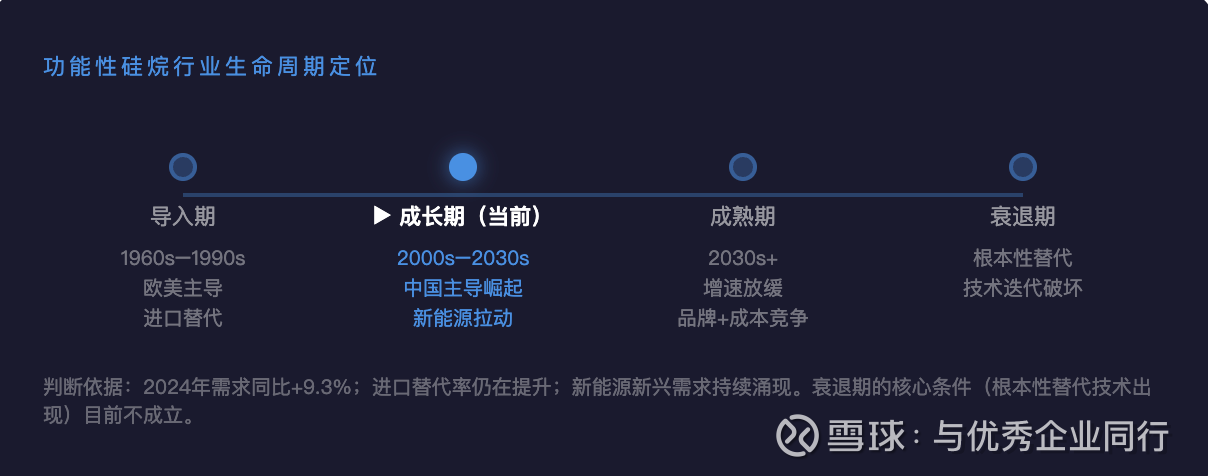

生命周期判断:这是成长期,不是衰退期

功能性硅烷行业生命周期定位

有人担心这个行业增速放缓——2024年需求量27.25万吨,同比增长9.3%,比前几年确实慢了,但不是衰退。导致当前价格承压的是供给侧(扩产过快)而非需求侧萎缩,两者要区分清楚。当中小产能出清完毕,供需重新平衡,价格回升是大概率事件。

更重要的是,功能性硅烷在可见的未来不存在根本性替代技术。Si-O 键的化学特性决定了它在有机-无机界面改性上的不可替代性,这是材料化学的底层逻辑,不会因为一个新发现就改变。从这个意义上说,这个行业的"衰退期"还很遥远。

03 两张表,看清这门生意

净利润在下滑,这是实情。但有一个细节不能忽略:2025年前三季度经营现金流3.85亿元,同比只降2.5%,而净利润降了29.5%。这两个数字差距这么大,说明公司回款没有问题,盈利质量还在,下滑主要是产品价格压的,不是业务本身出了问题。

资产负债:钱在哪里,花在哪里

总资产53亿,其中45亿是现金和理财,负债合计3.6亿,全是经营性负债(应付账款、工资社保),没有一分钱银行借款。这种资产结构在A股化工行业几乎绝无仅有——绝大多数同类公司都在借钱扩产,江瀚靠自有资金在跑。

这45亿现金意味着什么?它不是摆设,是真实的战略主动权:行业低谷时可以逆势扩产抢份额,竞争对手资金紧张时可以挖客户,还可以持续大比例分红。财务上的极度安全,本身就是一种护城河。

04 现在的业绩为什么在下滑

功能性硅烷是一个强周期行业,价格跟全球轮胎需求高度相关。过去两年,全球消费信心不足、轮胎需求疲软,同时国内行业产能在扩张,供过于求压低了整体价格。江瀚新材的售价也跟着下来了。

但这里有个关键区别:行业里部分中小企业已经出现亏损或停产,而江瀚新材依然维持盈利,毛利率29.7%高于行业平均约25%。更重要的是,它在同期用"以量补价"的策略扩大了份额——2024年销量同比增长12.19%,单位成本下降13.2元/吨。价格跌,但量在涨,成本在降,这说明竞争地位不是在变弱,而是在加强。

董事长在2024年年报里说:"功能性硅烷价格处于历史低位,公司当期业绩相对稳定,优于行业平均水平。"这个判断基本是实话。行业越难,龙头的份额越大,这是周期股的底层逻辑。

05 为什么是龙头,壁垒从哪里来

这个问题值得认真回答,因为很多公司都说自己有护城河,拆开来看不一定成立。

第一道壁垒:工艺积累,不是专利。

功能性硅烷的合成不是简单化学反应,而是涉及温度、压力、催化剂、反应时间等多参数的精密控制。以含硫硅烷为例,反应过程中需要精确控制硫链长度分布(单硫/双硫/多硫比例),这直接影响产品在橡胶中的分散性和偶联效果。这种工艺优化需要多年的生产数据积累,买不来也抄不走,江瀚的65项发明专利不是核心,核心是专利背后那套不写在纸上的know-how。

第二道壁垒:客户认证,换供应商成本太高。

轮胎企业对硅烷供应商的认证周期通常长达2-3年,涉及小试、中试、批量试用、路试多个环节,一旦进入供应链,没有大的质量问题就不会更换。江瀚已经拿到了全球前十轮胎企业的认证,新进入者需要重走同样漫长的认证路,这是时间意义上无法跨越的壁垒。

第三道壁垒:规模效应,成本持续下压。

功能性硅烷生产有明显规模效应——装置越大,单位能耗越低,副产物回收率越高。江瀚的15.2万吨产能比第二名宏柏新材大约50%,成本结构天然占优。在价格战里,这一点至关重要。

竞争力评估

毛利率27-29%、净利率23%,在化工制造业里明显高于同行,这不是偶然。定价能力背后是这三道壁垒叠加的结果。

06 技术这道墙,到底有多厚

很多人看化工公司只看财务,不看技术。但功能性硅烷是个高度依赖工艺积累的行业,不理解技术壁垒,就看不懂为什么江瀚的毛利率能比同行高出4-5个百分点。

先搞清楚它做了什么

功能性硅烷的本质,是一个"双面分子"——一端是硅氧键(-Si-OR),可以与无机材料(玻璃、金属氧化物、白炭黑)发生化学键合;另一端是有机官能团(氨基、硫基、乙烯基等),可以与有机聚合物(橡胶、塑料、树脂)共价结合。这种双亲结构让它成为连接有机和无机两个世界的桥梁分子。

以含硫硅烷(Si-69)为例:轮胎配方中加入白炭黑可以降低滚动阻力(省油)、提升抗湿滑(安全),但白炭黑是亲水性无机填料,与疏水性橡胶天然不相容。硅烷偶联剂的硅端与白炭黑表面的羟基反应,硫端与橡胶主链交联,把两者化学键合在一起——没有这个分子桥,绿色轮胎就无法实现。

功能性硅烷技术代际演进(近70年)

关键参数10年变化:含硫硅烷中双硫键(活性最优)占比,从2015年行业平均约55%提升到头部企业的72%+;连续化装置单日产量从50吨级提升到200吨级;三氯氢硅副产HCl循环利用率从60%提升到92%+。这些数字背后是数以百计的工艺参数优化,是十年以上积累的结果,买不来也抄不走。

专利布局:国内领跑,国际仍有差距

中国硅烷企业的海外专利申请量仅占总申请量的8.7%,而国际巨头(迈图、赢创、瓦克)平均达42.3%。全球四大国际巨头持有全球63.8%的有效专利,其中大量是覆盖基础分子结构的"原始专利"。国内企业的专利主要是工艺改进类外围专利(占比78.6%),仍处于跟随阶段。 ——《2025年中国功能性硅烷行业竞争格局分析报告》,数据源自智慧芽(PatSnap)

这说明一件事:江瀚的技术壁垒在国内是真实的,在全球视野下还有相当大的提升空间。高端特种硅烷市场(电子级、光刻胶级)仍被赢创、迈图牢牢掌握。江瀚短期内不会冲击这个市场,但正在往电子级方向布局——2025年公司公告提及"6N级硅烷前驱体"研发进展,这是往高端走的信号。

技术替代风险:低,但不是零

总结一句:功能性硅烷的替代风险在中低端市场几乎为零,在高端特种品领域有被更先进分子替代的可能性,但时间轴在10年以上。更现实的竞争风险是国内同行(宏柏、晨光)在某个细分品类打穿,而不是技术路线的颠覆。

07 产能翻倍:为什么在周期低谷扩产

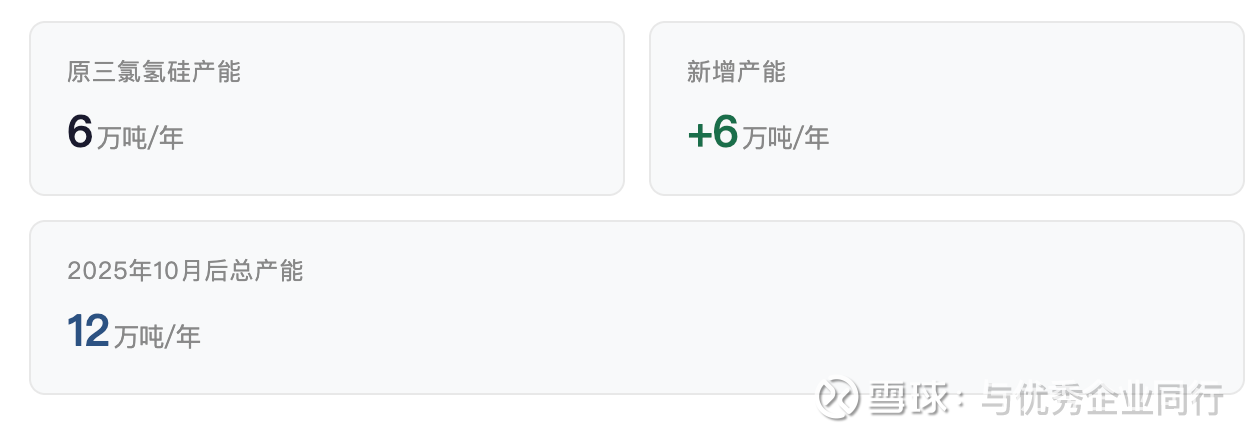

2025年10月10日,江瀚新材第二套年产6万吨三氯氢硅装置试车成功,三氯氢硅总产能从6万吨/年翻倍至12万吨/年。 这个时间点很有意思——公司在业绩最难看的时候,做了最大的资本投入。

为什么要在这个时机扩产?逻辑其实很清楚:

逆周期扩产的逻辑

→ 行业低谷时,建设成本低,竞争对手没有资金扩产

→ 三氯氢硅是硅烷的核心原料,此前产能瓶颈制约了硅烷扩张

→ 新装置采用干法除尘+热耦合工艺,单位成本低于老装置10-15%

→ 当周期回暖时,公司有更大产能、更低成本,率先抢占份额

这种"越跌越建"的姿态,是读懂江瀚新材的关键。它背后的底气是45亿现金——没有负债压力,不需要被迫缩减开支,可以在别人最难受的时候主动出击。

08 分红:为什么这件事值得单独说

2024年净利润6.02亿元,分红3.71亿元,分红率62%。按当前市值112亿元,股息率约3.3%。 这在A股化工板块属于较高水平。

对于一家正在大力扩产的企业来说,这个分红比例说明了一件事:管理层对现金流极度自信。即使扩产期间也不压缩分红,这种态度本身就是一种信号。

2026年1-2月最新公告要点: 2026年2月2日,1.22亿股首发限售股上市流通,占总股本32.58%。解禁前,董事长甘书官等8名高管承诺至2027年2月不减持,同期公司回购1007.46万股(占总股本2.70%)。高管在解禁前主动承诺不减持,这不是常规动作,是真实的信心表达。

09 利润弹性:周期复苏能带来什么

粗算一下,如果功能性硅烷价格从当前低位回升20-30%(历史上正常价格区间),同时12万吨三氯氢硅产能支撑更大的硅烷生产,会发生什么:

这个测算的关键假设是产品价格和产能利用率,两个变量都取决于行业周期回暖的时间。如果价格迟迟不回升,或者新产能消化比预期慢,利润弹性会打折。但如果2026-2027年轮胎需求恢复,12万吨产能带来的增量是相当可观的。

三种情景预测

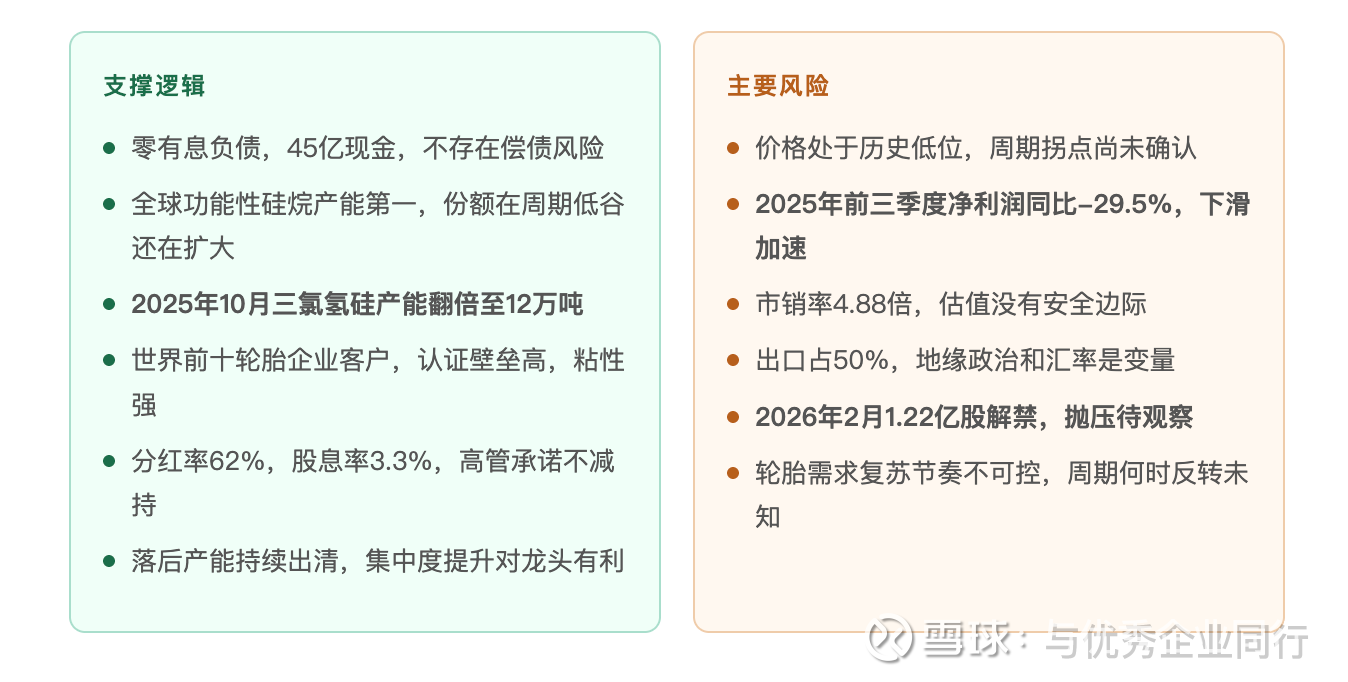

10 不得不说的风险

有三个风险我觉得是真实的,不是凑字数。

第一,周期拐点不确定。

功能性硅烷价格什么时候回升,没有人能准确预判。全球轮胎需求、行业产能出清速度都是变量。目前我们处于"底部左侧"——价格已经很低,但拐点还没确认。在此之前,业绩仍会承压。

第二,估值不算便宜。

当前PE约24倍、市销率4.88倍,在行业下行期这个估值并没有留出太多安全边际。如果2026年业绩低于预期,估值压缩的幅度可能超过业绩本身的影响。

第三,出口暴露较高。

外销占比约50%,客户覆盖80+国家,意味着地缘政治摩擦和汇率波动都会影响业绩。当前贸易环境下,这个变量不能忽视。

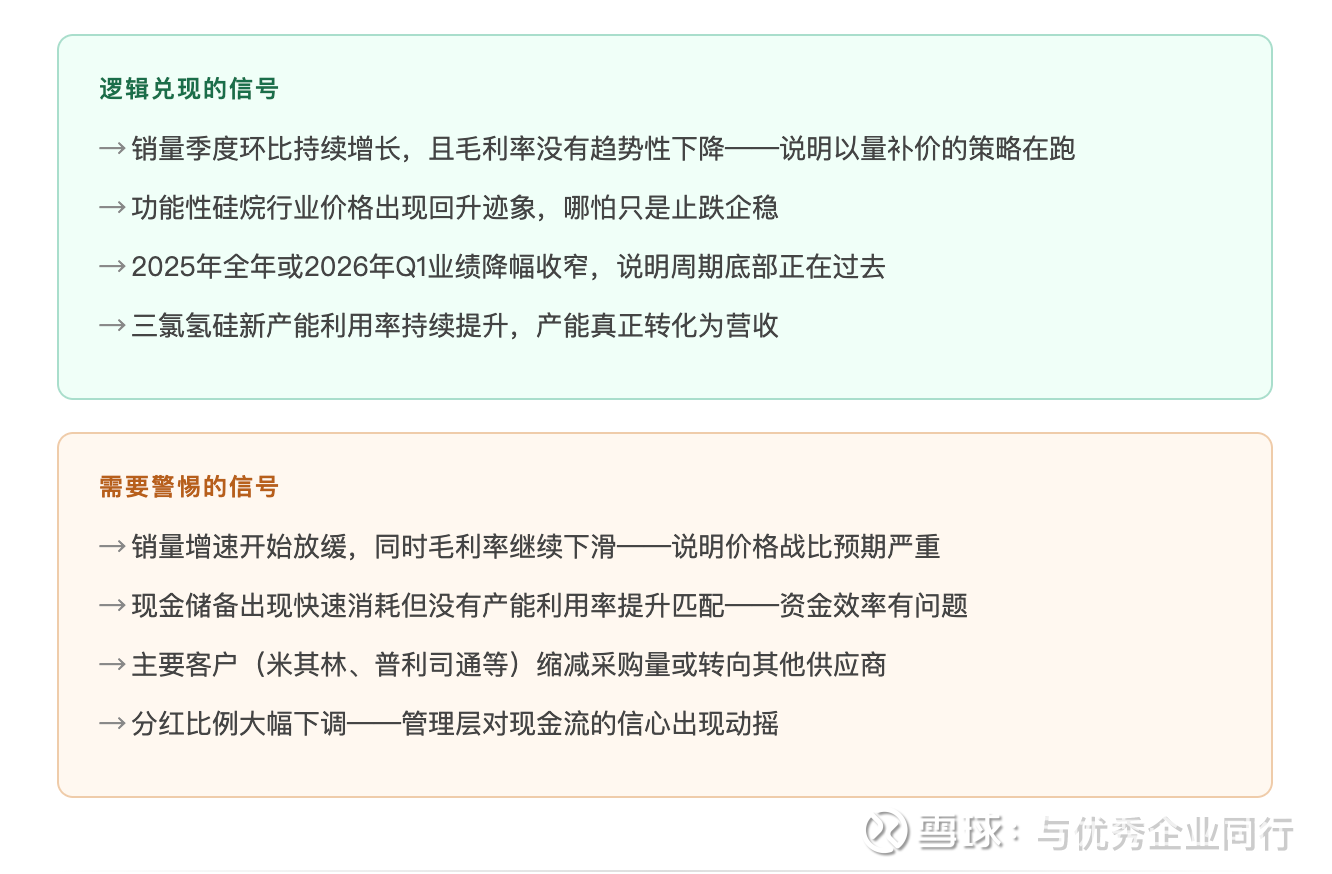

11 接下来盯哪几件事

买了或者在研究这只股票的人,有几个指标值得持续跟踪:

投资江瀚新材,本质上是在做一个判断:功能性硅烷行业的当前价格低位不是永久状态,需求终将恢复,而龙头在复苏时获得的弹性最大。这个判断第一部分大概率是对的,难点在第二部分——复苏什么时候来,来的时候江瀚拿到多大的增量份额。

从配置角度,这家公司适合作为"压舱石"型仓位。不是能短期翻倍的博弈标的,而是财务极度安全、行业地位扎实、愿意持续回报股东的稳健资产。3.3%股息率+周期复苏期权,等待过程中拿着不亏。

江瀚新材的问题从来不是生意逻辑不对——零负债、全球第一、高分红,这套组合在制造业里很难找到第二家。它的问题是现在的价格已经把部分好消息打进去了,接下来需要业绩来兑现。周期何时回暖,这是所有人都在等的那个答案。

基于公开财务数据(2024年年报、2025年三季报及最新公告)整理撰写,所有数据截至2026年3月20日。

本文仅供个人逻辑分析与记录,欢迎大家留言交流共同进步