法拉电子:一个藏在新能源车里的隐形冠军(家乡厦门的宝贝)

本文仅作为个人选股逻辑分享与记录用,不作为投资依据,欢迎留言交流,共同进步

全球前三的薄膜电容器龙头,

为什么毛利率下滑却还能逆势扩产?

三个核心问题

薄膜电容器是什么? 它是新能源车电控系统的"心脏部件",单车价值400+元,特斯拉、比亚迪都要用它。

为什么2024年增收不增利? 营收增长23%,净利润只增1.48%,毛利率从38.58%掉到33.37%,发生了什么?

现在值得投吗? PE 26倍、PS 5.6倍,不算便宜。但匈牙利工厂投产、毛利率回升,是不是拐点信号?

01 这家公司做什么生意

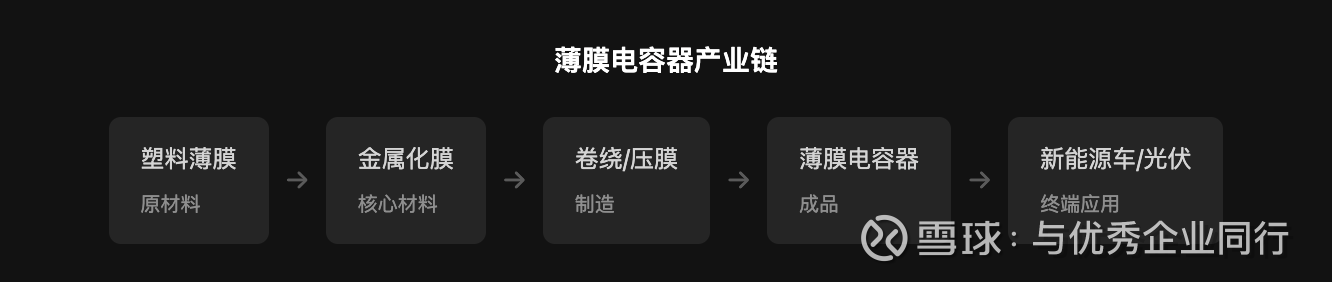

$法拉电子(SH600563)$ 是一家薄膜电容器制造商。薄膜电容器是电子元件的一种,你可以把它理解为电路里的"稳压器"——负责储存和释放电能,保证电流稳定。

产业链结构:

法拉电子的特殊之处在于:它是全球少数能自己做金属化膜、自己卷绕、自己封装的全产业链厂商。这意味着它的成本控制能力比同行强一截。

客户是谁? 特斯拉、比亚迪、宁德时代、阳光电源……这些新能源龙头都是它的客户。车规级薄膜电容器的认证周期要2-3年,一旦进入供应链,客户很难随便换供应商——这就是它的客户粘性。

全球市占率格局(细分领域):

光伏逆变器:70%

风电变流器:55%

新能源车:35%(车端仍有提升空间)

历史积淀: 公司自1967年从事薄膜电容器制造,1983年引入海外设备,历史经验积累悠久。

02 这个行业有多大,处在哪个阶段

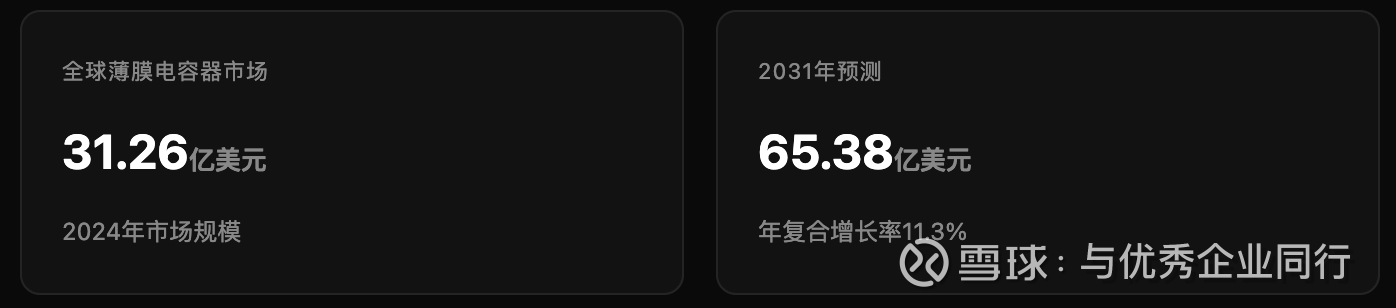

市场规模:一个百亿级赛道

薄膜电容器是个

百亿级市场,

不算特别大,但增速很快。驱动力来自三个方向:新能源车爆发、光伏储能装机、工业自动化升级。

两个被忽视的新增长曲线

第一,特高压建设加速。 "十五五"期间电网投资进入高峰期,特高压直流预计开工20+条。其中柔性直流(柔直)渗透率有望达到50%,对应10条线路。薄膜电容器是柔直换流阀的核心部件,单条柔直线薄膜电容价值量约8亿元。

特高压柔直市场空间测算: 单条柔直价值量8亿 × 国产化率30% × 法拉市占率50% = 1亿/条。若净利率30%,对应3000万利润/条。10条柔直线路潜在利润贡献3亿+。

第二,数据中心(AIDC)供电升级。 AI算力爆发推动数据中心功耗激增,传统供电架构面临挑战。未来数据中心供电往**800V高压直流(HVDC)**升级,薄膜电容器在HVDC和固态变压器(SST)中都是关键部件。法拉电子产品已配套应用于800V HVDC相关领域。

下游需求结构

新能源车是最大增量。2019年新能源车薄膜电容市场规模才8亿元,2025年预计达到94亿元,6年翻11倍。单车价值量从322元提升到435元,多电机车型还在推高这个数值。

两个被忽视的新增长曲线

第一,特高压建设加速。"十五五"期间电网投资进入高峰期,特高压直流预计开工20+条。其中柔性直流(柔直)渗透率有望达到50%,对应10条线路。薄膜电容器是柔直换流阀的核心部件,单条柔直线薄膜电容价值量约8亿元。

特高压柔直市场空间测算: 单条柔直价值量8亿 × 国产化率30% × 法拉市占率50% = 1亿/条。若净利率30%,对应3000万利润/条。10条柔直线路潜在利润贡献3亿+。

第二,数据中心(AIDC)供电升级。 AI算力爆发推动数据中心功耗激增,传统供电架构面临挑战。未来数据中心供电往800V高压直流(HVDC)升级,薄膜电容器在HVDC和固态变压器(SST)中都是关键部件。法拉电子产品已配套应用于800V HVDC相关领域。

竞争格局:全球前三,国产替代进行时

法拉电子的竞争对手主要是日本企业。松下和TDK在高端材料(超薄薄膜)上还有优势,但法拉电子赢在两点:全产业链自主可控(自己做金属化膜)、成本更低响应更快。国产替代的逻辑就在这里。

历史积淀与全球布局 公司自1967年从事薄膜电容器制造,1983年引入海外设备,历史经验积累悠久。目前匈牙利工厂已投产,推进海外产能布局以更好地服务欧洲客户。

03 两张表,看清这门生意

利润表:赚钱能力如何

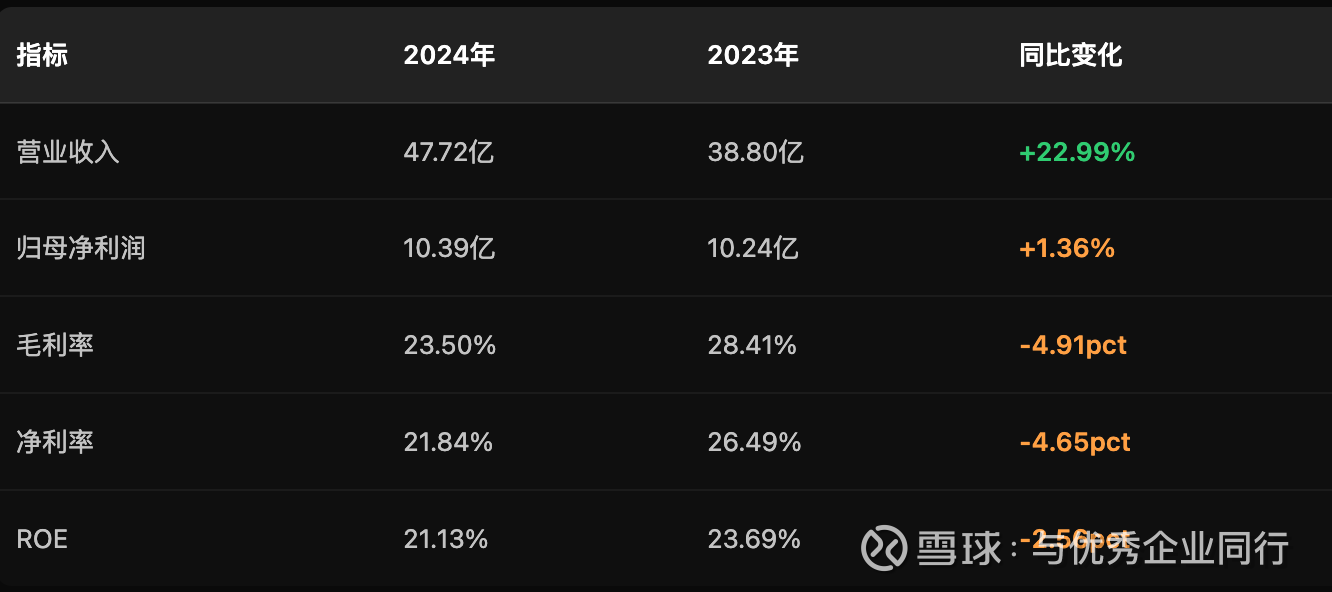

最扎眼的数据是

营收+23%,净利润只+1.36%。

毛利率从28%掉到23.5%,掉了近5个百分点。这意味着什么?

——公司卖的东西多了,但每件赚的钱少了。要么是原材料涨价,要么是竞争加剧被迫降价。

资产负债表:财务健康吗

关键发现: 法拉电子的财务结构非常健康——有息负债率只有0.32%,几乎不用借钱做生意。但有两个信号值得注意:应收账款激增50%,在建工程增长259%(大规模扩产中)。

现金流:赚的是真金白银吗

经营现金流12.58亿,净利润10.42亿,现金流/净利润=121%。这说明利润质量很高,赚的是真金白银,不是账面数字。

04 现在的业绩为什么在变化

2024年法拉电子的核心矛盾是增收不增利。四个因素同时作用:

第一,原材料成本上涨。 薄膜电容器的主要原材料是塑料薄膜(聚丙烯、聚酯)和金属箔。2024年大宗商品价格波动,直接压缩了毛利率。

第二,新能源车价格战向上游传导。 比亚迪、特斯拉打价格战,压力传导到零部件供应商。法拉电子作为Tier 2供应商,被迫让利。

第三,产能爬坡期折旧增加。 在建工程增长259%,新产能投产带来折旧费用上升,但产能利用率还没满。

第四,应收账款账期拉长。 应收账款增长50%,说明大客户(新能源车企)账期在拉长,占用资金增加。

好消息:2025年Q1毛利率回升 2025年一季度毛利率回升至31.3%,较2024年全年23.5%明显改善。这说明成本压力有所缓解,或者产品结构在优化(高毛利的新能源车占比提升)。

05 为什么是龙头,壁垒从哪里来

法拉电子能在全球排第三,靠的不是运气。四条护城河:

① 规模效应。 产能全球前三,固定成本摊薄能力强。薄膜电容器是重资产行业,产线投资大,小企业玩不起。

② 全产业链自主。 从金属化膜到成品电容,法拉电子自己做。国内同行很多要外购金属化膜,成本差一截。

③ 客户认证壁垒。 车规级薄膜电容器的认证周期要2-3年,还要配合整车厂做各种极端环境测试。一旦进入供应链,客户换供应商的成本很高。

④ 技术积累。 60多年专注薄膜电容,参与制定15项国际标准、23项国家标准。专利数量国内领先。

竞争优势检验:

06 技术这道墙,到底有多厚

薄膜电容器的技术门槛在哪?

核心是金属化膜技术——在塑料薄膜上蒸镀一层纳米级金属薄膜,厚度只有几微米。这层膜的均匀性、耐压性、自愈性,直接决定电容器的性能和寿命。

技术演进方向:

超薄化: 薄膜厚度从10μm降到3μm以下,提升能量密度

耐高温: 新能源车电控系统温度高,需要105°C甚至更高耐温等级

高耐压: 800V高压平台普及,耐压等级从500V提升到1000V+

与国际龙头的差距: 在超薄薄膜材料(3μm以下) 上,松下、TDK还有领先优势。但在新能源车用的主流规格(4-6μm)上,法拉电子已经追上,且成本更低。

技术替代风险: 陶瓷电容、铝电解电容在某些场景可以替代薄膜电容,但在高压、大电流、长寿命场景,薄膜电容的地位不可替代。替代风险较低。

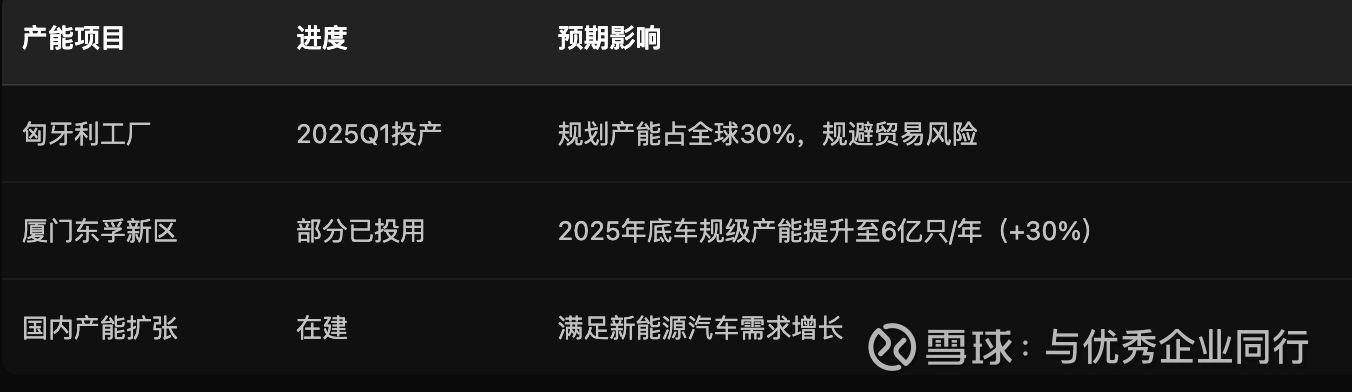

07 产能验证:匈牙利工厂投产

法拉电子正在经历一轮大规模扩产:

为什么在这个时间点扩产?

赌的是新能源车的持续增长。 匈牙利工厂直接服务欧洲客户(奔驰、宝马、大众),避开潜在的贸易壁垒。这是法拉电子从"中国龙头"走向"全球龙头"的关键一步。

资本开支从2023年的6.24亿增加到2024年的11.02亿,增长76%。这笔钱花出去,未来2-3年产能会释放,但短期会压制利润。

CAPEX投向的新领域: 除了新能源车产能,公司今年资本开支重点投向特高压和**数据中心(AIDC)**产能扩建。这两个领域将成为继新能源之后的第二、第三增长曲线。

08 分红与股东回报

分红率稳定在40%以上,股息率约1.7%。不算高,但稳定。公司几乎不借钱,赚的钱大部分分给股东,剩下的用于扩产——这是典型的现金流型制造业

的做法。

09 不得不说的风险

风险一:毛利率持续承压

2024年毛利率下滑4.9个百分点,如果新能源车价格战持续,上游供应商的让利压力不会消失。2025年Q1虽然回升,但能否持续还需要观察。

风险二:应收账款风险

应收账款增长50%到17亿,大客户账期拉长。如果下游客户(新能源车企)现金流紧张,坏账风险会上升。2025年Q1应收账款同比激增71%,这个趋势需要警惕。

风险三:估值不便宜

PE 26倍、PS 5.6倍,不符合低市销率(<1倍)的深度价值投资标准。当前价格已经反映了新能源赛道的高增长预期,如果增速不及预期,估值下杀空间较大。

10 接下来盯哪几件事

逻辑兑现的信号:

毛利率稳定在30%以上(连续2个季度)

匈牙利工厂产能利用率超预期

特高压柔直订单开始交付

数据中心800V HVDC客户突破

应收账款增速放缓,周转天数下降

新能源车客户订单持续增长

PE回落至20倍以下

需要警惕的信号:

毛利率再度下滑至25%以下

应收账款继续激增,超过营收增速

新能源车销量增速大幅放缓

匈牙利工厂投产进度不及预期

行业扩产过快,出现价格战

结论

法拉电子是一家质地优良的电子元件龙头,全球前三的薄膜电容器制造商,财务健康(有息负债率0.32%)、现金流优秀(经营现金流>净利润)、护城河清晰(规模+全产业链+客户认证)。

但当前估值并不便宜(PE 26倍,PS 5.6倍),2024年的"增收不增利"说明行业竞争在加剧。匈牙利工厂投产和2025年Q1毛利率回升是积极信号,但是否构成拐点,还需要持续观察。

数据来源:公司年报、QYResearch、智研咨询、东方财富