金力永磁:产销量全球第一,但利润为什么像坐过山车?

读这篇文章之前,先记住三个数字:

2024年净利润:2.91亿,同比大幅下降;

2025年前三季度净利润:5.15亿,同比大幅增长;

2025年全年预告净利润:6.6-7.6亿,同比增长127%-161%。

这家公司叫$金力永磁(SZ300748)$ ,是全球高性能稀土永磁材料产销量第一。客户覆盖新能源汽车、节能变频空调、风力发电等领域的头部企业。但2024年其归母净利润同比下降了48.37%。

同一家公司,为什么盈利波动如此剧烈?核心原因是一场关于稀土价格周期的游戏——与此同时,公司正在积极布局人形机器人等新兴应用领域。

01 它卖的不是“磁铁”,是新能源时代的基础材料

金力永磁生产的是高性能钕铁硼永磁材料——高性能电机不可或缺的关键材料。

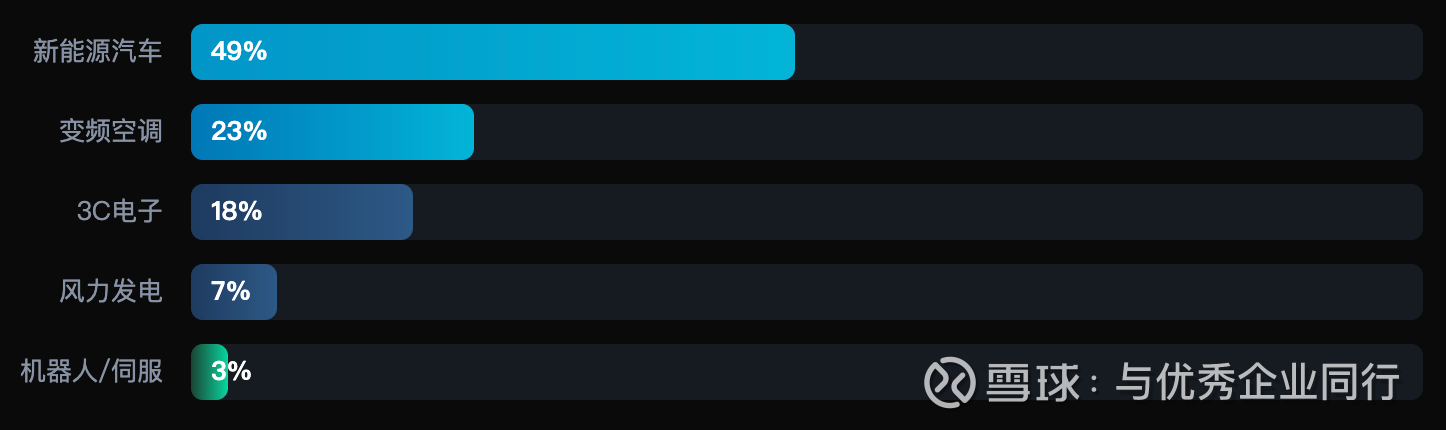

为什么重要?新能源革命的底层逻辑是:用电机替代燃油机。电机需要磁铁,高性能电机需要高性能磁铁。新能源汽车驱动电机、变频空调压缩机、风力发电机、工业机器人关节……全都离不开钕铁硼。

产业链位置:

下游收入结构

应用领域地位与进展新能源汽车及汽车零部件核心业务,收入占比过半(2025Q1),销量显著提升。节能变频空调领先供应商,收入占比较高的核心应用领域之一。风力发电重要应用领域之一。机器人及工业伺服电机新兴增长点,已配合知名客户研发并实现小批量交付,成立专门事业部。低空飞行器新兴应用方向,已有小批量交付。

机器人占比仅3%,但增速最快,且单台磁材用量是电动车的3-4倍,潜在空间巨大。

公司基本数据

指标数值/状态全球排名第一(2024年产销量创历史新高并位列全球行业第一)2024年营收67.63亿元2025年前三季度营收53.73亿元产能利用率90%+(2024年及2025Q1)研发投入持续进行,2024年研发费用3.21亿元技术优势晶界渗透技术

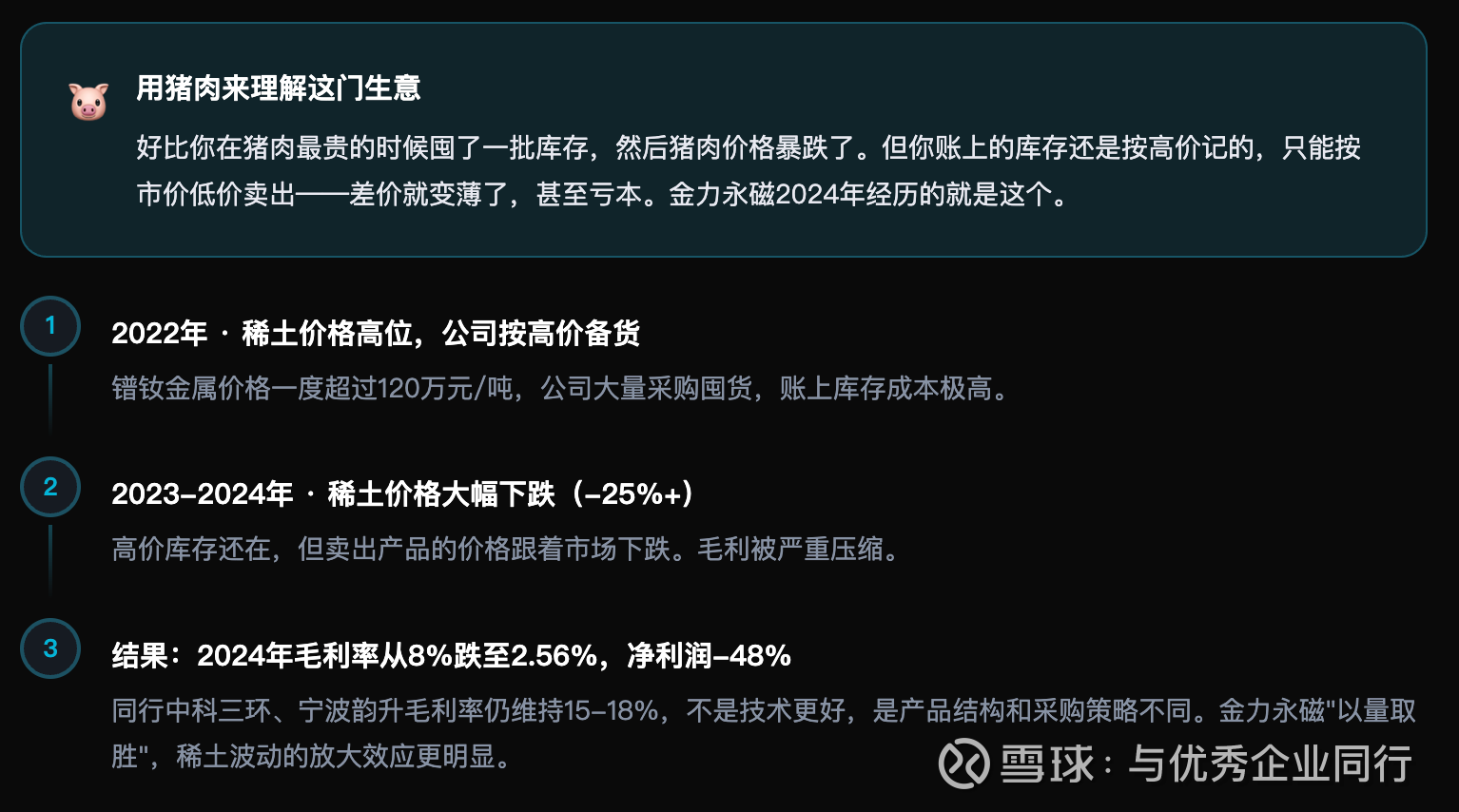

02 2024年利润下滑,不是公司变差了,核心是原材料价格周期

理解金力永磁盈利波动的关键:其盈利受到稀土原材料价格波动的显著影响。

公司采购稀土原材料,加工成高性能磁材后销售。当原材料价格剧烈波动时,由于成本传导的滞后性等因素,会严重挤压加工利润空间。

用库存成本理解: 在高价时期采购的原材料形成库存,若后续销售时原材料市场价格大幅下跌,则产品毛利率会受到挤压。

发生了什么(基于财报文档):

2024年背景 · 稀土原材料价格下降

文档多次指出,2024年公司面临“稀土原材料价格下降”、“稀土原材料价格持续下跌”的不利环境。

对利润的影响

高价库存成本与下跌的产品售价之间的剪刀差,严重压缩了毛利。同时,行业竞争加剧,以及新工厂投入导致的阶段性成本增加,共同导致了2024年利润下滑。

结果:2024年归母净利润同比下降48.37%

这是周期性波动、行业竞争与公司扩张期成本共同作用的结果,并非公司基本面或竞争力出现根本性问题。

业绩数据对比(基于文档)

时间节点归母净利润关键变化与原因(文档摘要)2023年全年5.67亿(推算)——2024年全年2.91亿↓ -48.37%,主因稀土价格下跌、竞争加剧、新厂成本增加。2025年第一季度1.61亿↑ 同比大幅增长,产能利用率超90%,磁材产销量同比增超40%。2025年上半年3.05亿↑ 同比大幅增长,通过技术与管理优化实现。2025年前三季度5.15亿↑ 同比大幅增长161.81%,受益于销售增长及新建产能释放。2025年全年(预告)6.6-7.6亿↑ 同比+127%~161%,源于技术研发、产销量创新高及市场拓展。

关键判断: 2024年的利润下滑,主要源于外部原材料价格周期与行业阶段性竞争。随着公司优化采购策略、库存结构调整以及新产能释放,2025年业绩已呈现强劲复苏。这验证了其盈利波动具有显著的周期性特征。

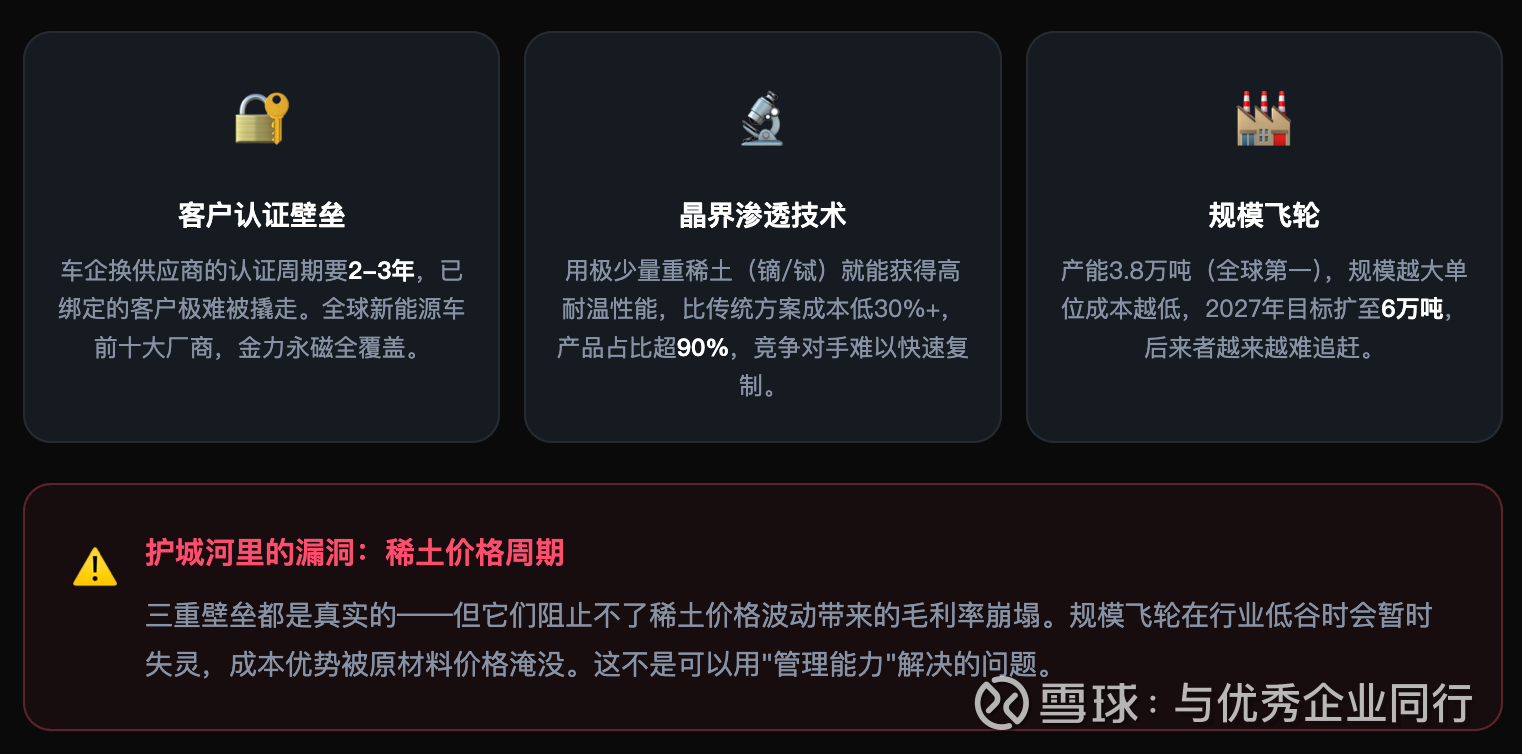

03 护城河是真实的,但需正视周期波动

核心优势(基于财报文档):

1. 客户与市场地位

已成为全球新能源汽车、节能变频空调等领域的领先供应商,客户认证壁垒高。

2. 规模与产能领先

2024年产销量全球第一。产能持续扩张,已达成年产4万吨目标,并推进新项目,规划在2027年实现6万吨总产能,规模效应显著。

3. 技术、供应链与回收布局

拥有晶界渗透等核心技术;与主要稀土供应商建立长期合作;通过控股稀土回收企业(银海新材)构建循环利用体系,2024年回收稀土使用比例已达30.4%,保障供应链多元与低碳化。

但需正视的挑战:盈利受原材料周期影响显著

上述优势是长期竞争力的基础,但无法完全抵消短期稀土价格剧烈波动对毛利率的冲击。规模优势在行业低谷时可能暂时被成本压力覆盖。管理原材料价格风险是公司持续面临的课题。

竞争对手

同行毛利率高不是技术更好,是产品结构和采购策略不同。金力永磁以规模取胜,因此稀土价格周期的放大效应也最明显。

应对策略(基于财报文档)

采购与库存策略:建立动态调整机制,密切监控稀土价格并优化采购策略。

供应链多元化:深化与主要供应商合作,并布局稀土回收,提升绿色竞争力与成本韧性。

拓展高增长领域:积极布局人形机器人、低空飞行器等新兴应用,以提升长期成长潜力和盈利质量。

04 新兴应用:从“小批量交付”到未来增长点

金力永磁重要的增长想象空间在于人形机器人等新兴应用。根据文档,此事已从研发进入早期产业化阶段。

🤖 重磅!特斯拉Gen3机器人磁材订单正式落地

2026年2月,金力永磁成为特斯拉第三代人形机器人(Optimus Gen3)高精度磁材供应商, 获得2026年3亿元磁材订单, 毛利率约25%—— 远高于公司整体水平。

单台磁材用量约3.5kg,磁组件价值超5000元,是普通新能源汽车的3-4倍。 公司已专门成立"人形机器人磁组件事业部"。

进展:人形机器人磁组件业务

研发与交付:公司正配合世界知名客户开展人形机器人用磁组件研发,并已实现小批量交付。

组织保障:已成立专门的事业部(如“人形机器人磁组件事业部”)来推进相关业务的产业化。

战略意义:文档中多次将机器人业务描述为“未来增长点”、“重要增长点”、“新兴方向”,并建议公司加大该领域的研发投入与产业化配套。

当前影响:文档明确指出,该业务在报告期(如2024年、2025年上半年)内对公司的收入和盈利影响甚微。但其技术积累、客户合作与交付经验,为未来潜在的需求放量奠定了基础。

💡机器人业务的意义:改变盈利质量,不只是规模 机器人磁组件的毛利率约25%,是整车配套业务的2-3倍以上。即便机器人业务占收入比例不大,对净利润的贡献也相当可观。这条业务线不只是在做大规模,而是在拉高整体盈利质量——这才是真正的战略价值。

人形机器人业务进展时间线

2020年9月 成为特斯拉一级供应商,签署《零部件采购协议》,最初供应新能源汽车磁材。

2024年 向Optimus机器人小批量交付磁组件,成立人形机器人磁组件事业部,开始专项研发适用于机器人关节的高精度磁材。

2026年2月 · 最新进展:获得特斯拉Gen3机器人2026年3亿元磁材订单,确认为Optimus Gen3高精度磁材核心供应商,毛利率约25%,该业务占公司营收比例正在快速提升。

05 财务底色:现金充裕,注重股东回报

撇开利润的周期波动,金力永磁的财务和公司治理策略体现出稳健和回报股东的特点。

财务与治理指标情况说明(基于财报文档)现金状况2025年前三季度末,公司持有充裕现金,并完成了可转债融资,财务状况稳健。分红政策高度重视股东回报:2024年实施高比例现金分红;2025年推出半年度利润分配方案(每10股派1.8元);2024年度现金分红占净利润比例超90%。公司表示将坚持长期股东回报。股份回购2025年推出1-2亿元A股回购方案并已实施完成,用于注销以减少注册资本,以提升股东价值。投资者沟通频繁举行投资者关系活动,注重与市场沟通。

近两年财务关键数据(基于文档)

财务指标2025年前三季度2024年全年营业收入53.73亿元67.63亿元归母净利润5.15亿元2.91亿元扣非净利润大幅增长(381.94%)同比大幅下降(65.49%)经营亮点新能源汽车、节能变频空调等领域销售增长;境外收入稳定,美国市场增长突出。产销量创历史新高;但受稀土价格下跌等影响利润承压。

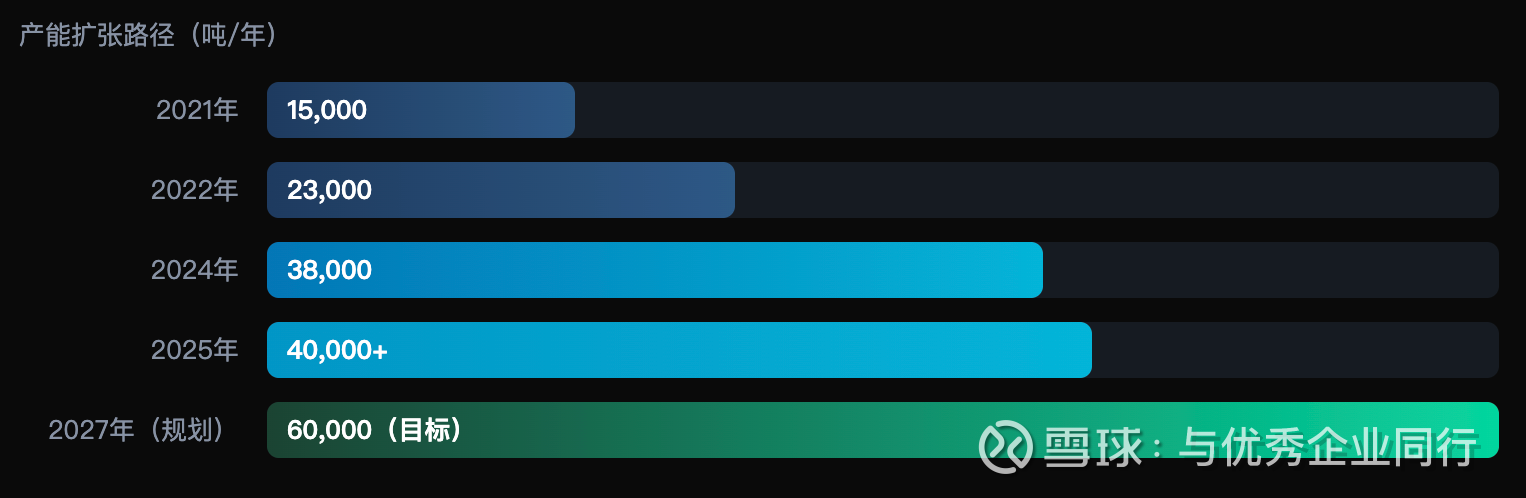

06 行业调整期扩产,巩固龙头地位

金力永磁在行业最难的2023-2024年,没有收缩,反而加速扩产。这不是莽撞,是典型的周期龙头策略。

产能扩张路径(基于文档)

时间/状态产能目标/进展2024年底产能达3.8万吨。2025年已达成4万吨高性能稀土永磁材料产能目标。在建项目推进包头三期2万吨高性能稀土永磁材料绿色智造项目。2027年规划总产能目标提升至6万吨。

扩张逻辑:

在新能源汽车、节能环保等领域需求长期向好的背景下,提前布局产能,以规模和技术优势巩固行业领先地位,并满足未来新兴领域(如机器人)的潜在需求。

行业周期底部时,资产价格便宜,竞争对手收缩,此时扩产等待周期上行,是用时间换空间的策略。2025年的产能释放,正好赶上了行业复苏——时机对了。

07 总结:具有强周期属性的成长型龙头

值得认可的

行业地位稳固:全球产销量第一,客户基础优质。

技术及供应链有布局:拥有核心技术,并布局稀土回收,构建长期成本与绿色优势。

财务策略稳健:现金充裕,并高度重视股东回报(高分红、股份回购)。

布局未来增长点:在人形机器人等新兴应用领域已实现技术突破和小批量交付,具备先发优势。

业绩复苏弹性大:2025年业绩预告显示强劲复苏,验证了其穿越周期低谷的能力。

需要警惕的

强周期属性:盈利水平与稀土原材料价格关联度极高,波动性大。

行业竞争压力:文档中多次提及“行业竞争加剧”,需持续保持技术、成本和规模优势。

新兴业务不确定性:机器人等新兴业务虽前景广阔,但短期对业绩贡献有限,放量时间和规模存在不确定性。

金力永磁是一家在细分领域具有全球竞争力的龙头公司,其技术、规模和客户壁垒真实。但必须认识到,它是一家具有强周期属性的成长股——其盈利会随着稀土价格周期而剧烈波动,这带来了高弹性的投资机会,也意味着更高的投资风险。

2025年是业绩从周期底部强劲复苏的一年。 未来的投资价值,取决于其能否凭借技术、规模和回收优势平滑周期波动,以及人形机器人等新兴故事能否如期转化为实实在在的业绩贡献。

必须说清楚的风险,和值得跟踪的信号

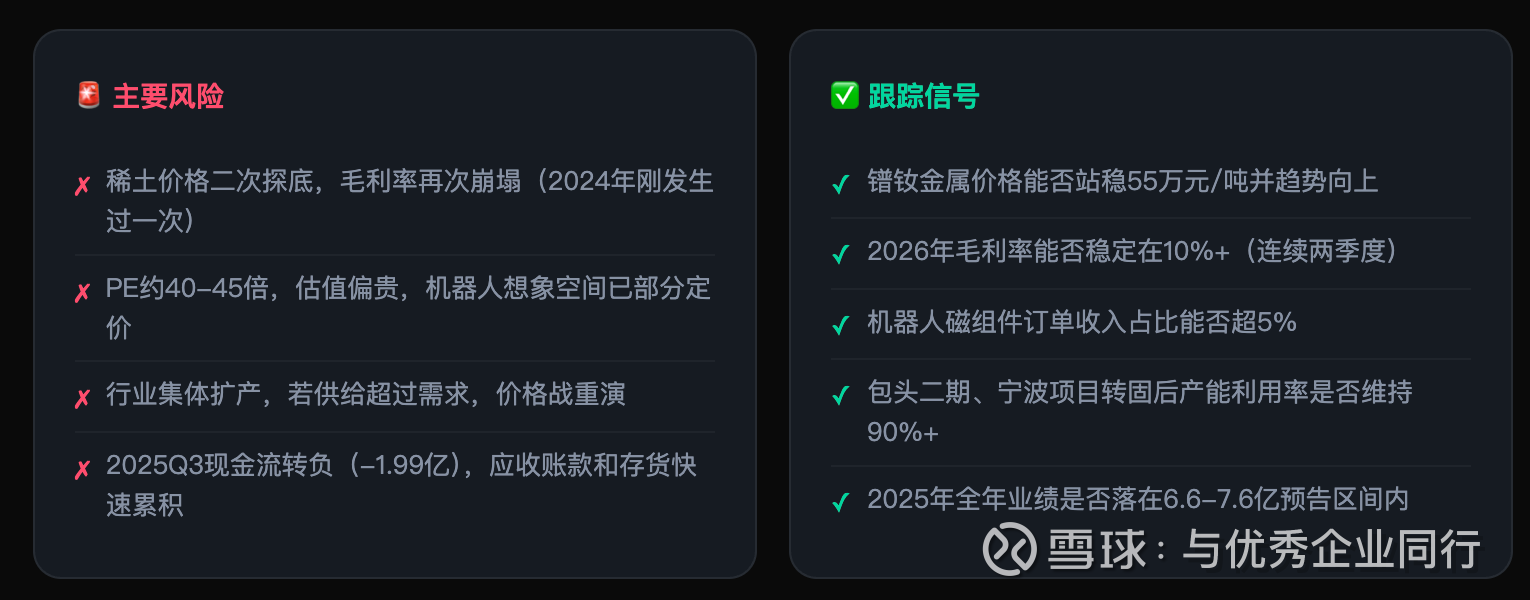

🚨 主要风险

稀土价格二次探底,毛利率再次崩塌(2024年刚发生过一次)

PE约40-45倍,估值偏贵,机器人想象空间已部分定价

行业集体扩产,若供给超过需求,价格战重演

2025Q3现金流转负(-1.99亿),应收账款和存货快速累积

✅ 跟踪信号

镨钕金属价格能否站稳55万元/吨并趋势向上

2026年毛利率能否稳定在10%+(连续两季度)

机器人磁组件订单收入占比能否超5%

包头二期、宁波项目转固后产能利用率是否维持90%+

2025年全年业绩是否落在6.6-7.6亿预告区间内

最关键的观测点:2026年上半年的毛利率。2025年的业绩大反弹,部分原因是2024年基数太低。如果2026年毛利率能稳定在10%以上,意味着周期性压力真的过去了,这家公司进入了新的盈利平台。如果毛利率再次滑落,那"复苏"不过是昙花一现。

数据来源:金力永磁(300748.SZ) 2024年年度报告、2025年第一季度报告、2025年半年度报告、2025年第三季度报告、2025年年度业绩预告及相关投资者关系活动记录表等公开文档(内容片段如上文所提供)。

分析日期:2026年3月 | 本文基于提供的公开文档内容进行分析,不构成任何投资建议 | 投资有风险,入市需谨慎