全球钾肥上涨逻辑

氮 = 能源化工能力

磷 = 矿产 + 化工能力

钾 = 纯资源控制能力

在 氮磷钾三大肥料里,钾肥最像“矿业”,最不像化工”。

下面我把逻辑拆开讲清楚,然后再分析 盐湖股份、亚钾国际、藏格矿业 三家公司。

一、氮磷钾三大肥料的本质区别

农业肥料核心三种元素:

氮(N)

磷(P)

钾(K)

但它们的 产业逻辑完全不同。

1 氮肥:能源工业

氮肥的核心是 合成氨。

关键原料:

天然气

煤

基本原理:

天然气/煤 ↓ 制氢 ↓ 合成氨 ↓ 尿素/氮肥

所以氮肥本质是:

能源化工产业。

谁能源成本低,谁就有优势。

2 磷肥:矿产 + 化工

磷肥的起点是:

磷矿石

但矿石不能直接用,需要:

硫酸

磷酸

化工加工

所以磷肥需要:

磷矿资源 + 化工能力

所以磷肥企业既像:

矿企 + 化工厂

3 钾肥:资源垄断

钾肥完全不同。

钾元素主要来自:

盐湖

钾盐矿

生产流程很简单:

盐湖卤水 ↓ 蒸发 ↓ 氯化钾

几乎没有复杂化工过程。

所以钾肥本质是:

资源控制能力

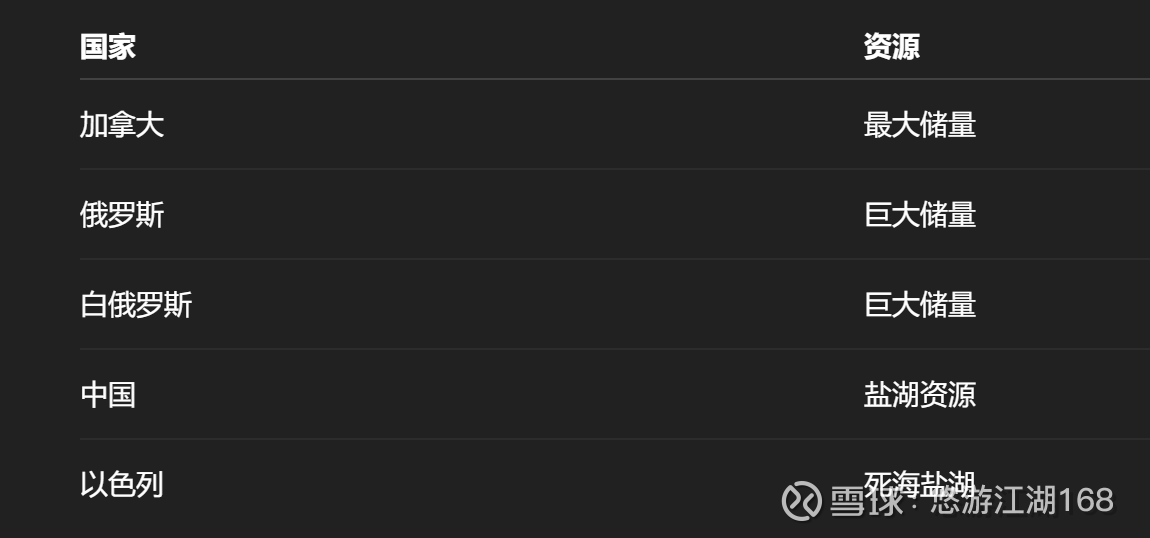

二、为什么全球钾肥是高度垄断

钾肥有个非常特殊的行业特点:

资源极度集中。

全球钾肥主要来自:

全球三大巨头:

Uralkali

Belaruskali

所以钾肥是:

典型资源寡头行业

三、中国钾肥的特殊情况

中国农业用钾肥很多,但资源不多。

中国钾肥主要来自:

青海盐湖

西藏盐湖

海外矿山

所以中国企业核心竞争力是:

资源 + 成本 + 海外矿山

四、中国三大钾肥公司

现在中国市场主要关注三家公司:

他们其实代表 三种不同模式。

五、盐湖股份

核心资产:

察尔汗盐湖

这是中国最大盐湖。

公司本质:

中国钾肥资源王

优势:

国内最大资源

产量最大

成本低

劣势:

国企效率较慢

扩产速度不快

特点:

稳定型资源企业。

六、亚钾国际

核心资产:

老挝钾盐矿

公司本质:

海外资源开发商

优势:

矿石品位高

成本低

扩产空间大

劣势:

政治风险

基础设施依赖

特点:

成长型钾矿公司。

七、藏格矿业

核心资产:

察尔汗盐湖资源

但它还有另一块:

锂资源

公司本质:

钾 + 锂双资源公司

优势:

盐湖资源

锂矿资源

劣势:

规模不如盐湖股份。

特点:

资源多元化。

八、三家公司对比

九、钾肥行业周期逻辑

钾肥价格周期通常由:

农业需求 + 地缘政治

决定。

典型例子:

2022年俄乌战争。

俄罗斯和白俄罗斯是钾肥大国。

供应减少 → 价格暴涨。

十、钾肥行业最核心逻辑

总结一句话:

钾肥行业拼的不是技术,而是资源。

就像:

铁矿看矿山

铜矿看矿山

钾肥看盐湖

总结

从产业本质看:

肥料行业本质氮肥能源化工磷肥资源+化工钾肥资源垄断

所以:

钾肥公司最重要的是资源,而不是工艺。

中国三大公司里:

盐湖股份 = 资源龙头

亚钾国际 = 成长矿企

藏格矿业 = 资源组合型

为什么全球粮食安全,最后都变成了“钾肥控制权”的竞争。这个逻辑其实决定了未来几十年的农业格局。盐湖股份、亚钾国际、藏格矿业

产业周期复盘

一、三家公司20年行情时间线复盘

我们按 四个周期阶段 看。

第一阶段:资源牛市(2005–2008)

背景事件:

China农业需求爆发

全球粮价上涨

2007–2008全球粮食危机

钾肥价格:

氯化钾

从 150美元 → 900美元/吨

结果:

盐湖股份

股价暴涨到 约470元

逻辑:

粮价上涨

→ 农民多种粮

→ 用肥量暴增

→ 钾肥暴涨

一句话:

粮价牛市 = 化肥牛市

第二阶段:资源崩盘(2009–2019)

关键事件:

2008全球金融危机

全球需求下降

钾肥价格:

900美元

→

200美元

股票表现:

三家公司 全部进入10年熊市

典型特征:

盐湖股份从470 → 50附近

藏格长期横盘

整个钾肥板块无人关注

逻辑:

资源行业最典型规律:

价格跌 → 利润消失 → 资本撤退

第三阶段:疫情资源牛市(2020–2022)

关键事件:

COVID-19 Pandemic

Russia–Ukraine War

全球两大钾肥出口国:

Russia

Belarus

受到制裁。

钾肥价格:

200美元

→

1200美元

股票表现:

逻辑:

供应减少

+

粮食安全焦虑

→ 钾肥暴涨

第四阶段:资源金融化(2023–2026)

这是图上最关键的一段。

钾肥价格其实 已经回落:

1200美元

→

300美元

但:

藏格矿业 股价 继续新高

原因:

资源股金融化

逻辑变化:

以前

商品价格 → 股票

现在

资源储量 → 股票

资本开始炒:

锂

钾

盐湖

矿权

二、三家公司共同逻辑(最重要)

三家股票 走势几乎同步

因为本质只有一个:

钾肥价格周期

核心链条:

粮价

↓

化肥需求

↓

钾肥价格

↓

矿企利润

↓

股价

这是典型:

商品周期股

三、三家公司差异

四、为什么钾肥会周期这么大

因为钾肥产业有三个特点:

1 全球资源极度集中

世界钾矿集中在:

Canada

Russia

Belarus

China

少数国家控制供应。

这叫:

寡头市场

2 农业是刚需

粮食必须生产。

化肥不能停。

所以需求 刚性很强。

3 新矿非常难

钾矿开发周期:

10–15年

所以供应不能快速增加。

五、你图里最重要的一个信号

三家公司周线都有一个共性:

200周均线长期向上

这说明:

中国资源股长期逻辑是:

资源

稀缺资产

特别是:

锂

铜

钾

六、真正的大逻辑(最关键)

钾肥背后其实是 粮食安全逻辑

链条是:

土地

→

粮食

→

化肥

→

钾矿

而粮食安全又和:

人口

地缘政治

气候变化

直接相关。

七、为什么藏格矿业这波最强

原因有三个:

1

资源储量大

2

盐湖提锂 + 钾肥双资源

3

民营企业

股价弹性大。

八、最底层的一句话逻辑

钾肥就是:

农业的石油

没有钾肥:

粮食产量会下降 30%-50%。

九、一个顶级投资视角(很多人没看懂)

钾肥真正的长期逻辑其实是:

全球耕地在减少

原因:

城市化

沙漠化

气候变化

耕地减少

→ 必须提高单产

提高单产

→ 必须多用化肥

十、用最简单一句话总结

钾肥股上涨的终极逻辑:

人越来越多

地越来越少

粮食必须增产

所以:

化肥永远不会消失