科技股投资逻辑与高德红外、睿创微纳复盘

股价 由财务报表+预期决定 对于财务数字理解,要结合股价位置+管理层意图(增持、减持、套现、增发)

股价其实一个非常复杂的问题,不能仅仅通过财务报表的收入、利润增长率、绝对值,还要结合股价位置与预期变化,以及管理层意图、市场预期综合因素决定。

红外热成像/红外探测器赛道,但市场给它们定价的方式并不完全一样:

高德红外更像“军工系统型公司”——不只是卖芯片,还卖整机、系统,甚至往完整装备系统总体走。市场更看它的大项目、型号落地、订单兑现。(深交所)

睿创微纳更像“红外芯片平台型公司”——从探测器芯片、机芯模组到整机,再往微波、激光、多维感知扩张。市场更看它的平台能力、产品放量、民品渗透率、成长斜率。(巨潮资讯)

所以表面上都是“红外”,但股价背后的驱动变量不一样:

高德看订单节奏和军工兑现,睿创看渗透扩张和成长加速。

一、先讲最核心结论:科技股股价为什么会大起大落?

外行人最好这样理解:

科技股不是按“现在赚了多少钱”定价,而是按“未来可能赚多少钱”定价。

所以股价通常走四步:

第一步,讲故事

新技术出来,市场先信未来空间很大,股价先涨。

第二步,验逻辑

大家开始看:产品是不是真的能卖?客户是不是真的下单?行业是不是真的放量?

第三步,拼兑现

到了真正交付和利润表阶段,谁能把故事变成收入、利润、现金流,谁才是真龙头。

第四步,杀估值

一旦发现“增长不如想象”“订单延期”“利润没出来”“行业只是阶段性热”,股价会跌得很快,因为科技股前面涨的是预期,杀的也是预期。

这就是为什么很多科技股都有一句话:

涨的时候涨的是想象力,跌的时候跌的是兑现力。

高德红外和睿创微纳,过去几年基本都在这个框架里,只是它们各自所处的位置不同。

二、先看行业:红外赛道过去经历了什么?

这个行业过去几年大致经历了四段。

1)2019—2020:国产替代 + 科技热 + 公共卫生事件,赛道第一次“大出圈”

原来红外热成像很多人觉得是偏军工、小众、专业设备。

但2019年后,市场开始重新认识它:

军工方向:红外探测器是核心器件,国产替代价值高。

民用方向:工业测温、安防、户外、车载夜视有潜力。

2020年公共卫生事件后,测温场景大规模爆发,热成像一下子从小众行业走到大众视野里。

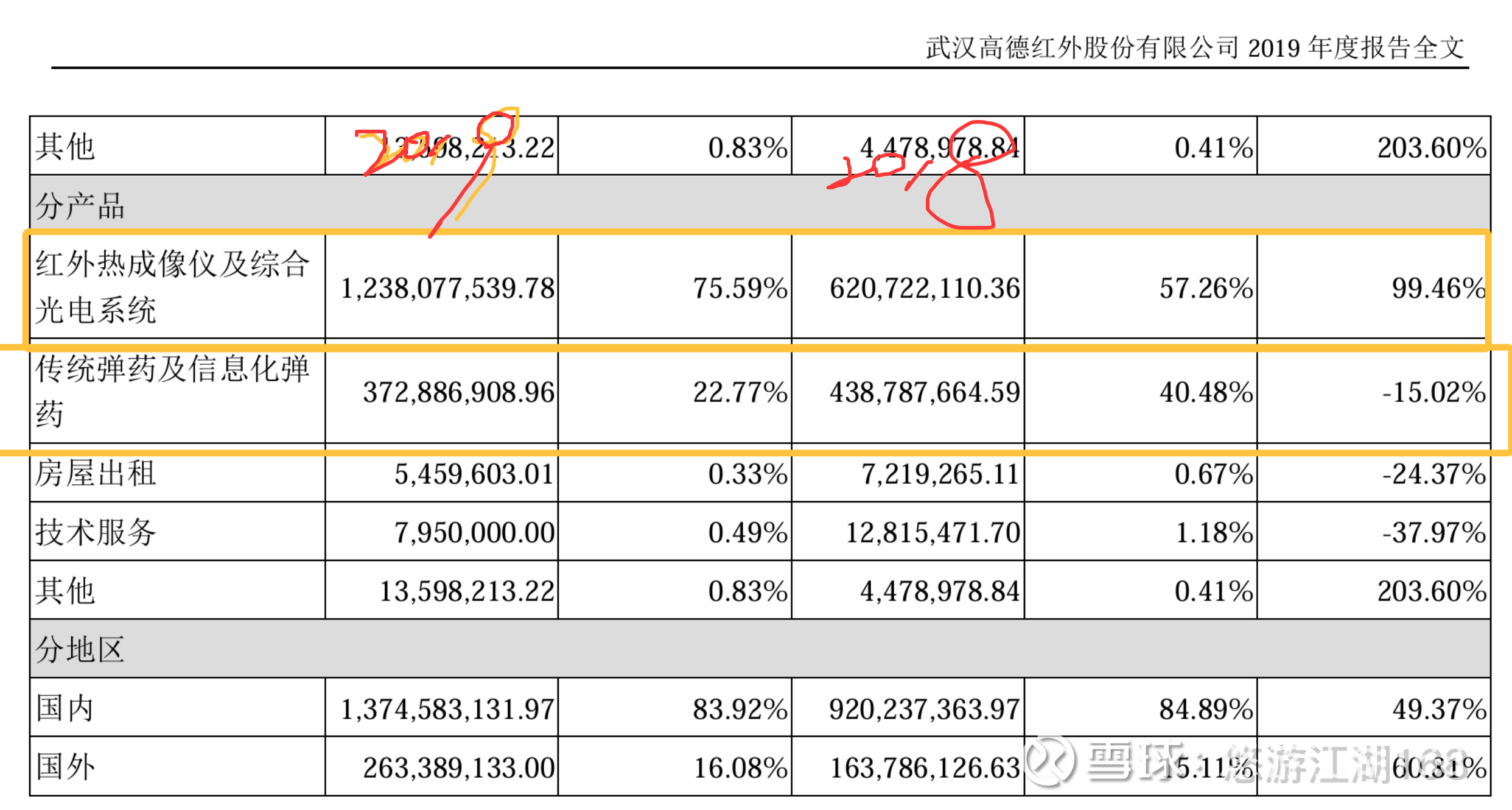

高德红外2020年年报显示,公司业务涵盖红外焦平面探测器芯片、红外热成像整机、综合光电系统和完整装备系统总体等板块;睿创微纳也在年报中明确提到,非制冷热成像产品正向安防、测温、汽车和个人视觉系统等场景扩展。(深交所)

这一阶段,资本市场通常不是在精算利润,而是在抢一句话:

“这是不是中国未来稀缺的硬科技核心资产?”

所以很多红外、半导体、军工科技股一起被抬估值。

2)2021—2022:从“概念热”走向“订单和业绩兑现”,行业开始分化

到这一阶段,市场不再只听“国产替代”四个字,而要看:

是不是只有一次性的疫情需求?

民品到底能不能持续放量?

军工订单是不是能稳定兑现?

公司是卖低毛利整机,还是掌握高壁垒芯片?

扩产后产能能不能吃满?

高德红外这几年持续扩充探测器产能,并强调从底层核心器件到系统总体的全产业链布局。2024年投资者交流中,公司提到已完成非制冷及制冷红外焦平面探测器规划扩产,批量生产能力进一步提升。(巨潮资讯)

(1)高德红外收入、利润增幅放缓

睿创微纳则走的是另一条路:持续把红外做成一个平台,产品向更小像元、更低成本、更高集成度推进,并扩到车载、消费、工业、海外等场景。公司披露,行业技术主线是小像元、晶圆级封装、ASIC集成,核心方向就是降成本、扩场景、做普及。(巨潮资讯)

这一阶段,市场开始从“都看好红外”变成“谁是真能吃到行业红利的人”。

(2)睿创微纳收入、利润增幅放缓

3)2023—2024:行业进入“真兑现、真淘汰、真杀估值”阶段

这是很多科技股最难熬的时候。原因很简单:

前两年涨太快,市场已经把未来很多年的乐观预期提前反映了。

这时候只要出现几个问题,股价就容易大幅回撤:

行业需求没想象中快

订单节奏波动

项目延期

存货上升

费用投入大

新业务还没到利润释放期

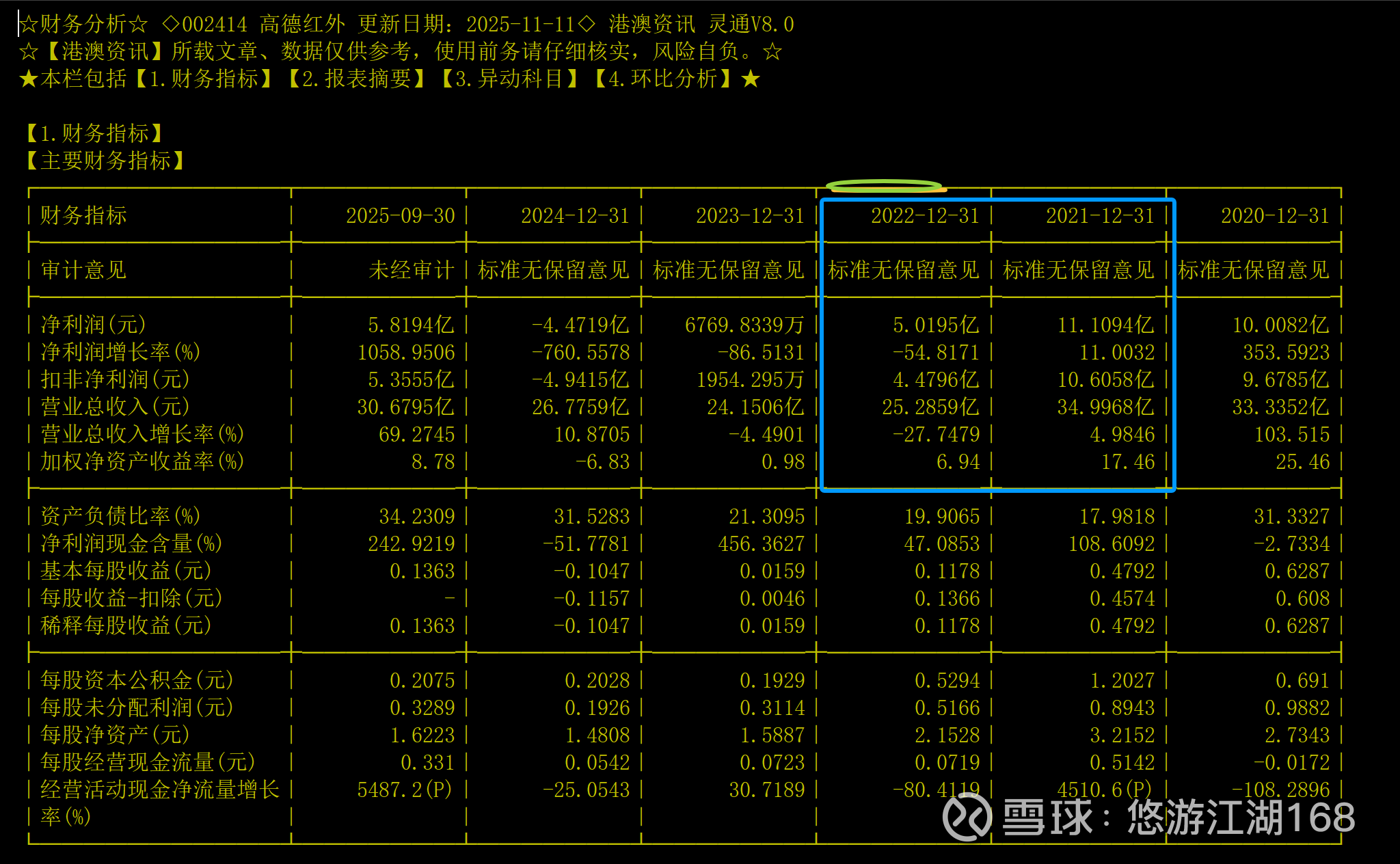

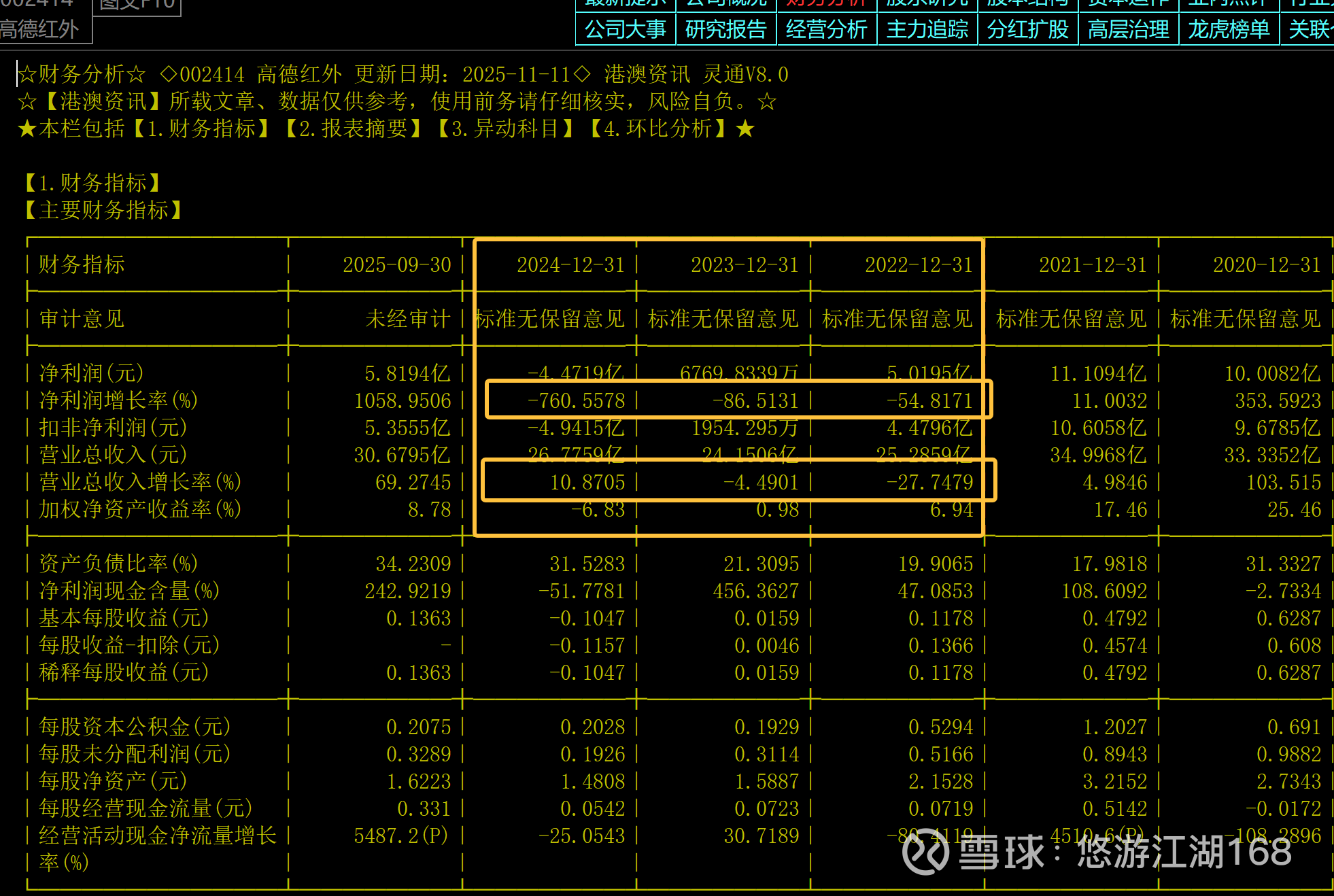

高德红外在2023年第四季度出现较大亏损,公司在投资者关系记录中解释,主要因为年末计提年终奖、新增商誉减值,以及存货和合同履约成本减值。同时公司也提到存货较高与基于型号项目未来市场空间进行战略备货有关。(巨潮资讯)

(1)高德红外收入利润 大幅收缩、负增长,到2023年预亏,到2024年财务继续洗澡,挤压业绩水分,底部完成最后一跌

睿创微纳2024年则多了一层特殊扰动:公司2024年半年报中披露,董事长马宏因被留置无法正常履职;随后公司在2024年9月的投资者关系活动记录中又披露,留置措施已经解除、董事长恢复履职,并称此前事件对资本市场造成了明显不确定性冲击。(上海证券交易所)

(2)睿创微纳收入、利润增幅好,但是股价不涨,底部徘徊;出大幅利空,股价在底部暴跌,先杀后修

这一阶段最典型的事就是:

行业没死,公司也没死,但股价先把“最坏担忧”演一遍。

2024.10.25日 睿创微纳公布三季度报告

4)2025以后:真正进入“谁能把渗透率和订单变成利润,谁重估”

从你给的截图看,两家公司到2025年前三季度都出现了明显分化后的再定价:

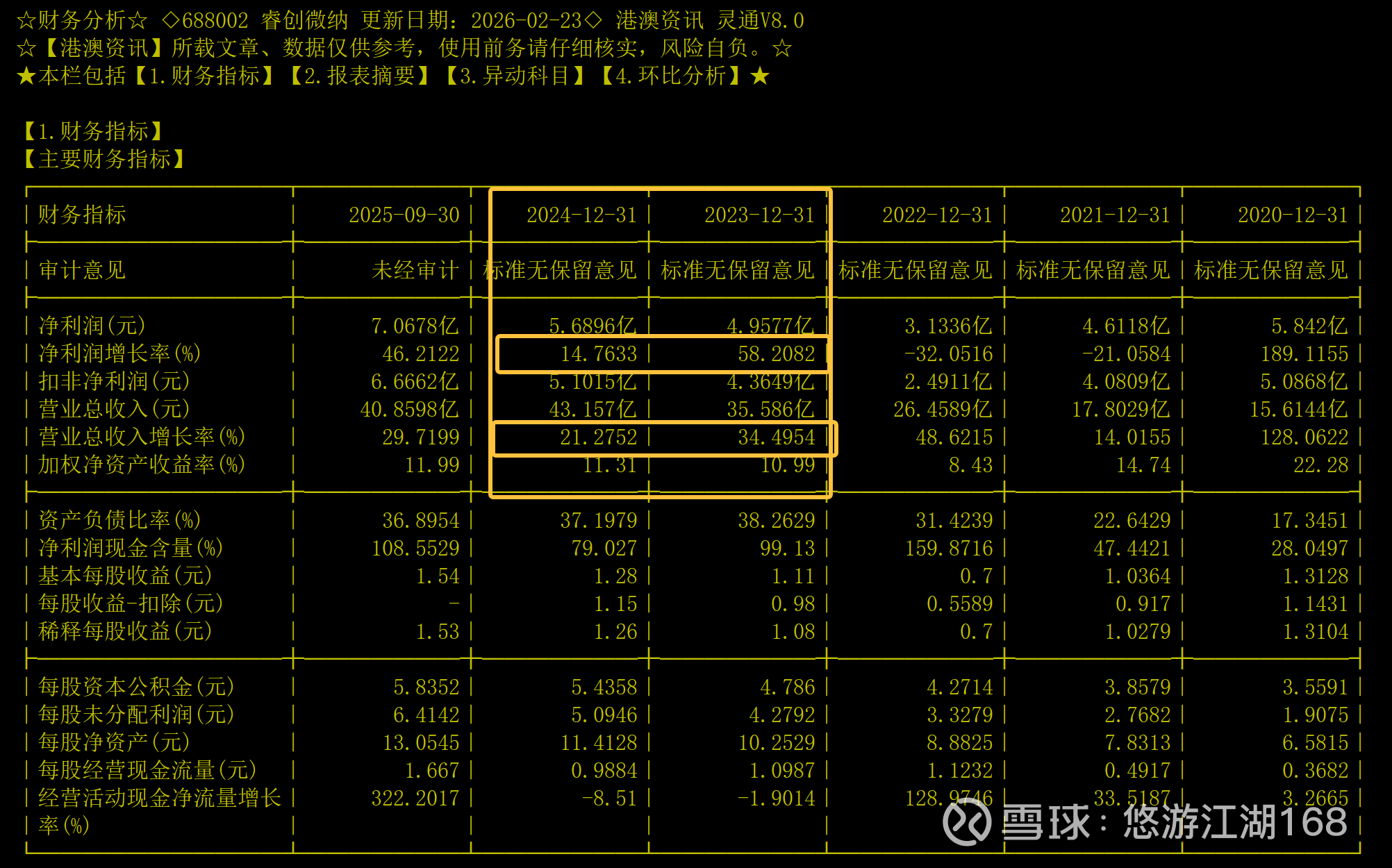

睿创微纳:2025-09-30净利润约7.07亿元,同比增长约46.2%,营收约40.86亿元,同比增长约29.7%,明显还是成长上行。

高德红外:2025-09-30净利润约5.82亿元,而2024年全年还是亏损状态,属于明显修复。

这很像科技股常见的一幕:

同一个赛道里,一家走“持续成长再加速”,另一家走“深度调整后修复反转”。

三、按时间线复盘:高德红外股价变化背后的逻辑

下面我尽量用“时间—事件—股价逻辑”讲。

(1)第一阶段:2020年前后,股价大涨

事件

红外热成像在公共卫生测温场景大规模出圈。

市场同时给予“国产替代 + 军工红外核心资产 + 测温设备放量”三重预期。

高德本身又不是单一零部件公司,而是全产业链布局,从芯片到整机到系统,想象空间更大。(深交所)

股价为什么涨?

因为那时候市场相信两件事:

第一,红外从军工小众走向民用放量。

第二,高德不是简单卖设备,而是在往系统级平台升级。

你可以把那时的高德理解成:

原来大家以为它是“卖望远镜的”,后来发现它想做的是“整套夜战感知系统”。

资本市场最喜欢这种“身份升级”。

(2)第二阶段:2021—2022,股价高位震荡甚至回落

事件

疫情测温的爆发性需求开始消退,市场逐步意识到这部分需求不是永久高增长。

军工型号项目、完整装备系统总体这些业务虽然空间大,但节奏慢、验证长、确认收入不如消费电子那么线性。

公司持续扩产、持续研发,但市场开始担心:产能是先上去了,收入和利润能不能同步兑现?(巨潮资讯)

股价为什么开始不那么好做?

因为市场从“看故事”进入“看财报”:

你说行业空间大,利润为什么没同步爆?

你说系统级业务有前景,订单和交付节奏怎么还这么慢?

你说全产业链厉害,那是不是也意味着投入更重、费用更高、确认更慢?

所以这个阶段不是逻辑彻底坏了,

而是市场开始给高德一句更现实的话:

“你是好公司,但我先不愿意按最乐观的价格买你了。”

(3)第三阶段:2023—2024,业绩承压,股价深度回撤

事件

高德2023年利润明显下滑,2024年进一步承压,你给的财务图里,2024年净利润为负,显示公司进入明显的业绩低谷。

公司在投资者沟通中解释,2023年第四季度的大额亏损主要来自年终奖计提、商誉减值、存货及合同履约成本减值。(巨潮资讯)

同时公司存货较高,管理层解释是基于未来型号项目空间进行战略物料提前备货。(巨潮资讯)

股价为什么跌得狠?

因为高德这种公司,市场最怕三件事:

军工大订单不按季度线性释放

高库存、高投入先压利润

系统级业务兑现慢,外部看不清节奏

所以股价跌,不一定是市场认为公司完了。

更多是因为市场短期看不懂:

“到底是暂时趴着,还是逻辑坏了?”

只要看不清,资金就先撤。

这就是军工科技股常见的“黑箱折价”。

(4)第四阶段:2025,股价重新活跃

事件

高德2025年前三季度净利润已经恢复到约5.82亿元,经营现金流也明显改善,说明业绩已经从低谷中爬出来。

股价为什么又起来了?

因为市场一旦确认一件事,估值就会修:

“原来之前不是长期坏,而是阶段性低点。”

科技股最怕的是“证伪”,最喜欢的是“证伪没发生,反而修复”。(此时鬼故事满天飞)

所以高德的这一轮,很像标准的:

低谷—确认修复—估值回补。

四、按时间线复盘:睿创微纳股价变化背后的逻辑

(1)第一阶段:2019上市后到2020,硬科技估值抬升

事件

科创板初期,市场对“芯片+国产替代+军工属性”的硬科技公司给了很高关注。

睿创微纳的核心吸引力在于:它做的是红外赛道最核心的底层器件,并且持续向机芯模组、整机延伸。(巨潮资讯)

股价为什么涨?

因为在资本市场眼里,

卖核心芯片的人,天然比卖普通整机的人更像“卡脖子资产”。

再加上2020年测温需求爆发,市场会觉得:

原来红外这么有用

以后不只军工,工业、安防、车载、户外都能用

睿创正好站在核心器件最上游

于是估值迅速拉高。

(2)第二阶段:2021,估值消化事件

疫情红利开始正常化。

市场发现,睿创虽然是优质平台型公司,但也不是一年就能把所有场景都做出来。

高估值下,只要增长没再继续超预期,股价就容易震荡回撤。

股价为什么回调?

很简单:

不是公司变差了,而是股价涨得比业绩快。

科技股经常这样。

前面涨的是“十年空间”,

后面跌的是“明年没那么快”。

(3)第三阶段:2022—2023,股价重新走强

事件

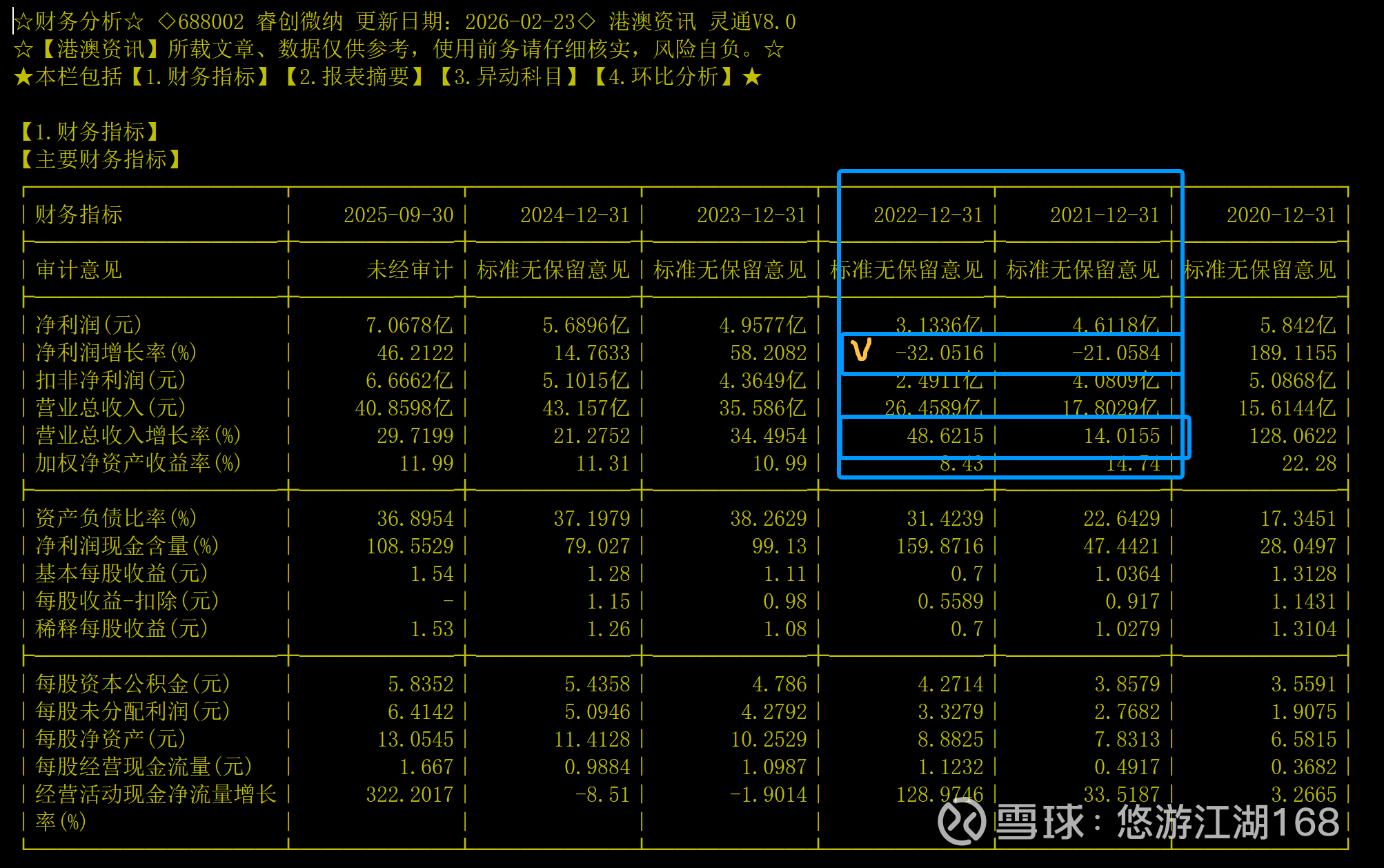

睿创2022、2023收入和利润重新恢复增长,你给的图里,2022年净利润约3.13亿元,2023年约4.96亿元,2024年约5.69亿元,呈持续修复和扩张趋势。

公司明确把红外产品应用推进到安防、测温、汽车、个人视觉系统等方向,技术主线是更小像元、更低成本、更高集成度。(巨潮资讯)

股价为什么又强了?

因为市场逐步确认,睿创不是“疫情受益股”,而是:

一个能够通过降成本,把红外从专业品变成普及品的平台公司。

这句话非常重要。

它决定了睿创的估值逻辑,不只是军工,不只是测温,而是:

“红外会不会像摄像头一样,慢慢进入越来越多终端?”

只要市场信这个,睿创就容易拿到成长股估值。

(4)第四阶段:2024,突发事件冲击,股价先杀后修

事件

2024年半年报披露董事长被留置,市场对治理和经营稳定性产生担忧。(上海证券交易所)

9月公司披露留置解除、董事长恢复履职,并表示客户订单持续增长。公司还披露:2024年上半年收入20.22亿元,同比增长13.32%;新增订单约21.8亿元;截至当时披露,新签订单继续快速增长。(数据云)

股价为什么剧烈波动?

因为成长股最怕“黑天鹅”。

尤其是这种公司,市场买它很大一部分是在买:

管理层

技术路线

长期扩张能力

多业务平台化

一旦核心人物出事,不管后面是否证明对业务影响有限,市场第一反应都是先打折。

这就是为什么成长股的治理风险,常常比周期股更敏感。

(5)第五阶段:2025,重新进入成长加速段

事件

睿创微纳2025年前三季度收入约40.86亿元、净利润约7.07亿元,同比仍保持较快增长。公司2024年也在加大研发,2024年研发投入约8.61亿元,同比增长25.96%,并继续推进红外、微波、激光等多维感知平台。(上海证券交易所)

股价为什么又走强?

因为市场重新确认了两件事:

公司治理扰动是阶段性的,不是基本面崩塌。

它不是单一红外公司,而是在往“多维感知平台”升级。

所以睿创后面的上涨,本质上不是简单“反弹”,

而更像是:

成长逻辑恢复 + 订单验证 + 平台估值重建。

五、把两家公司放在一起看:股价变化的本质差异

高德红外更像什么?

像一个军工系统承包商 + 红外核心器件龙头。

它的特点是:

壁垒高

业务重

订单大

节奏慢

利润确认不平滑

所以它的股价更容易表现为:

大预期 → 长等待 → 突然兑现 → 再等下一轮

换句话说,它更像“工程项目型成长”。

睿创微纳更像什么?

像一个核心器件平台 + 新场景扩张型成长股。

它的特点是:

技术平台化

民用渗透逻辑更清晰

成本下降带来场景扩展

成长线条更顺一些

所以它的股价更容易表现为:

估值扩张 → 消化 → 再成长 → 再重估

换句话说,它更像“平台型成长”。

六、科技股投资的底层逻辑:什么时候买,什么时候卖?

这部分最重要。

最核心的话

科技股最好的买点,往往不是“业绩已经最好”的时候,

而是“市场刚开始相信业绩会变好”的时候。

因为股价永远提前财报。

1)什么时候买?

我把它翻成外行最好懂的话:

第一类买点:行业刚从0到1时买———买在预期

也就是新技术刚开始被验证,但还没有全面爆发。

比如:

红外从军工扩到民用

车载红外开始拿到定点

芯片成本开始明显下降

关键客户开始导入

这时候买,买的是未来空间还没被完全算进股价。

但这类买点要求你对产业有判断,不然容易买到假突破。

第二类买点:第一次泡沫杀完后的“真成长二波”

这是我认为普通投资者更容易把握的买点。

也就是:

第一波因为概念涨过了

后来因为兑现不及预期大跌

但公司并没死,行业还在发展

之后订单、收入、利润重新变好

这类买点最典型。

因为此时你买的不是纯梦想,而是:

被市场错杀后重新验证的成长。

高德2025修复、睿创2024以后再走强,都有这种味道。

第三类买点:黑天鹅后的错杀修复

前提是你要分清:

是“永久坏”

还是“暂时吓人”

如果只是短期事件扰动,但订单、产品、客户没坏,反而容易形成高赔率机会。

睿创2024年那次治理扰动,就很像这种情况。(上海证券交易所)

2)什么时候卖?

科技股卖出比买入更重要。

第一种卖点:全市场都开始讲同一个故事时(卖在现实)

当一个赛道已经变成:

人人都懂

券商天天吹

媒体天天讲

估值已经特别贵

但利润还没完全跟上

这时候最危险。

因为市场已经把未来三五年的乐观都提前反映了。

后面哪怕公司继续增长,只要没有“超预期”,股价也可能跌。

这就是为什么很多科技股:

基本面还不错,但股价照样腰斩。

因为杀的不是业绩,是估值。

第二种卖点:逻辑证伪

什么叫证伪?

不是股价跌了。

而是你原来买它的理由没了。

比如:

你买的是车载放量,结果几年都没放量

你买的是订单兑现,结果一直延期

你买的是高壁垒,结果行业开始价格战

你买的是平台扩张,结果新业务始终不赚钱

一旦核心逻辑证伪,就要卖。

因为科技股最怕“成长故事结束”。

第三种卖点:业绩最好、股价最疯、情绪最热的时候分批卖

这一点最反人性。

很多人总想等最高点,其实很难。

更合理的是:

当业绩进入最好阶段

媒体一致看多

估值已经不便宜

股价斜率很陡

这时候应该开始分批兑现。

因为市场通常在“最亮的时候”见顶。

原因不是公司马上变差,

而是再往上需要更夸张的好消息,难度越来越大。

七、把科技股投资讲成一句人话

你可以把科技股想成“种树”。

早买:种子刚发芽,赔率高,但容易买错。

中间买:树已经活了,虽然不便宜,但最稳。

最热买:大家都来抢果子时买,最容易站岗。

所以普通投资者最适合的,往往不是最早,也不是最热,

而是买在:

第一波狂热结束后,真正业绩和订单开始接上的阶段。

八、最后给你一个最实用的框架:以后看科技股,就盯这5件事

第一,看行业是不是“渗透率提升”

不是只看市场大不大,而是看产品是不是从少数人用,变成越来越多人用。

红外过去几年最重要的变化就是这个:

从军工、专业测温,慢慢往工业、车载、户外、消费端渗透。(巨潮资讯)

第二,看成本是不是在下降

科技产品一旦成本下降,场景就会爆发。

睿创反复强调更小像元、更高集成度,本质就是为了降成本、做普及。(巨潮资讯)

第三,看订单是不是变成收入

特别是高德这类军工系统公司,最重要不是“有技术”,而是“能不能变成交付”。

第四,看利润是不是跟上

很多科技股收入涨,但利润不涨,说明商业化还不成熟。

第五,看市场是不是已经把未来都炒完了

再好的公司,买得太贵,也会很难受。

这就是科技股投资里最残酷的一点:

好公司不一定是好股票,好股票也不一定在任何时候都值得买。

九、总结高德红外与睿创微纳

高德红外这几年股价的本质,是:

“军工系统大逻辑没变,但订单兑现和利润确认有波动,所以股价先炒大预期,再杀慢兑现,最后等修复。”

睿创微纳这几年股价的本质,是:

“红外平台化成长逻辑成立,途中经历高估值消化和治理扰动,但只要成本下降、场景扩张、订单增长继续成立,市场就会反复给成长溢价。”

第一类高德红外: 项目兑现型科技股

代表特征:

大客户、大订单

验证周期长

收入确认不平滑

一旦中标、批产、列装,利润弹性很大

但中间会经历长时间等待

高德红外更偏这一类。

这类股票的买法,不能太追着短期利润表跑,

而要盯:

资质

型号进展

批量采购

交付节奏

存货与合同负债变化

毛利率和费用率变化

睿创微纳第二类:平台扩张型科技股

代表特征:

产品像“底层模块”

可复制到多个行业

不是只靠一个大项目吃饭

成本下降会打开新市场

增长更连续,估值更容易给高

睿创微纳更偏这一类。

这类股票的买法,更重要的是盯:

新产品迭代

渗透率提升

新场景落地

客户结构变化

收入增速与利润增速是否持续匹配

研发投入是否转化为商业化成果