绿城敢S队

· 浙江

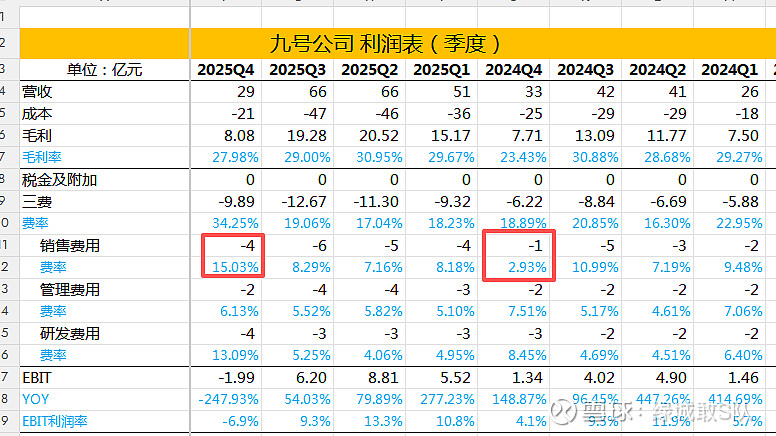

$九号公司-WD(SH689009)$ 年报整体看下来还不错,前几个月业绩预报已经知道Q4利润为负数,但是不知道Q4各产品出货量,最担心的是出货量高,但是利润为负,这就麻烦了,要么成本控不住,要么费用控不住,增收不增利,产品线越多,产品卖得越多,亏得越多,这是制造业里最麻烦的问题。

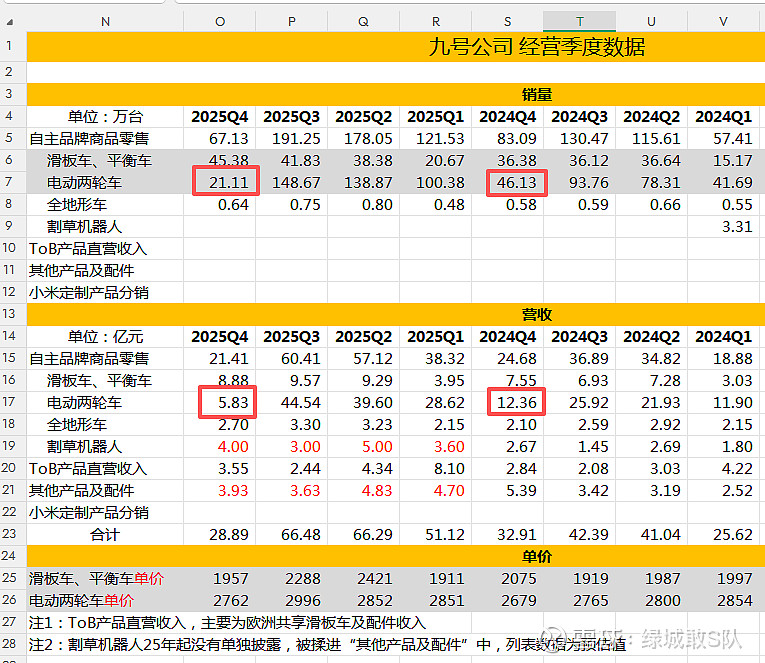

不过还好,年报显示,Q4电动二轮车出货量仅21.11万台,同比去年Q4 46.13万台大幅下滑,从资产负债表中“存货”和“合同负债”项可知,Q4的部分出货量挪到了今年Q1。

季度经营数据。主要是电动二轮车出货量跨期腾挪问题

利润表。疑问点在销售费用上,电动二轮车出货量低了这么多,为何Q4销售费用还这么高?是给老国标清尾货,还是新产品要推广?

资产负债表。①珠海建厂,固定资产大幅上涨;②Q4收了经销商大量订车款,但是没发货,所以存货大幅上涨,合同负责大幅上涨,本质是把25Q4的部分出货量腾挪给26Q1

最后是股息。全年1.672元,派息率68.2%,非常慷慨了,点赞。

九号电动二轮车、割草机器人都有增长规划,电动滑板车大概率保持稳定,全地形车、Ebike也有爆发机会,这个公司不缺“量”上的增长,我更担心的是成本费用控制,毕竟作为制造业,利润率大约就10%上下,只有两条路可走,要么走差异化,要么走成本控制,否则利润率下降对利润冲击会很大。