Charters Communication 投资分析

Charters的投资idea来自Steve Eisman油管上的一集pod cast,有兴趣可以自己去搜。

这里说说这个idea的核心:

1. 商业模式:收入43%宽带互联,7%移动互联,24%视频服务,剩下的是commercial和其他,最后这部分基本稳定(收入增长~0%)

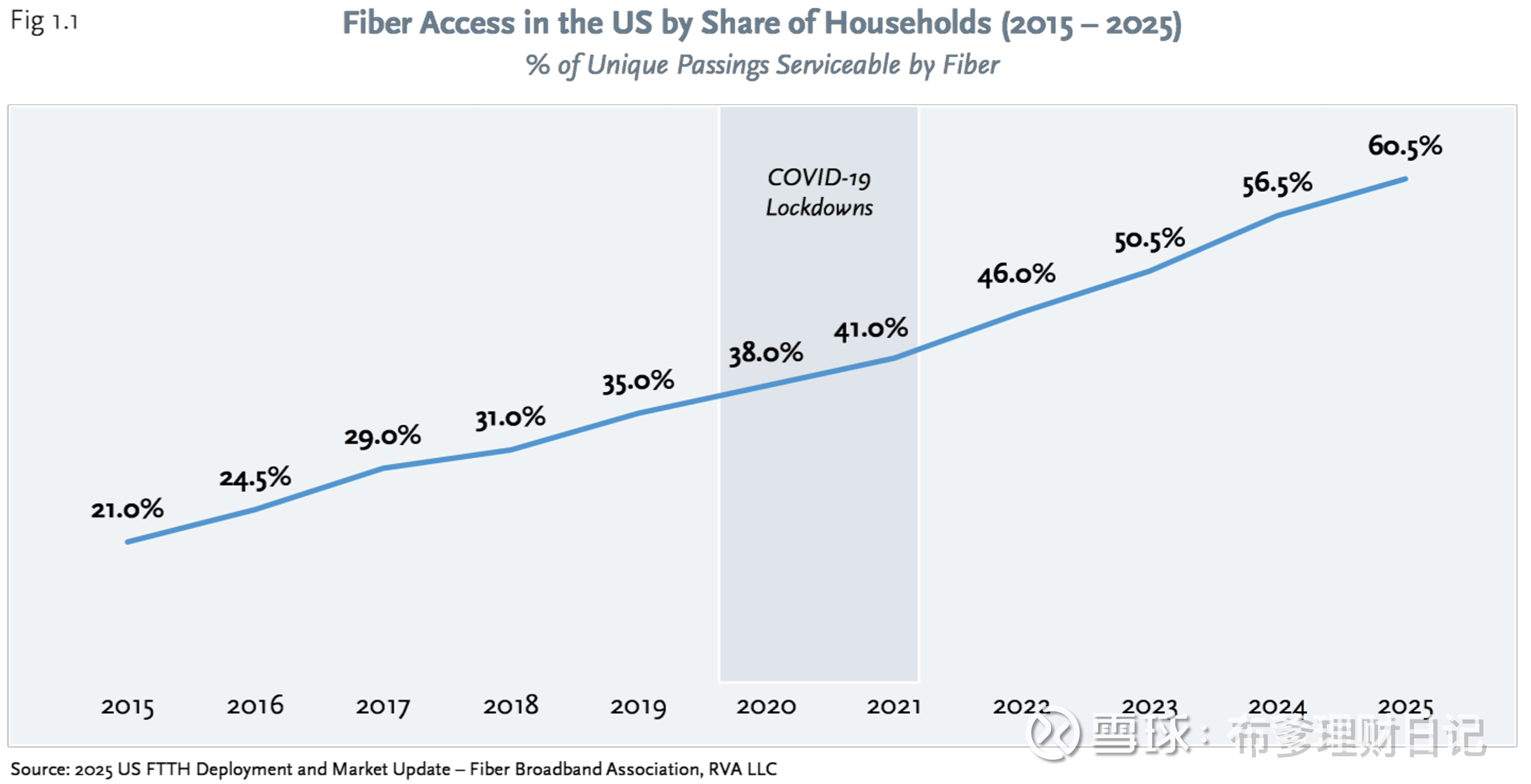

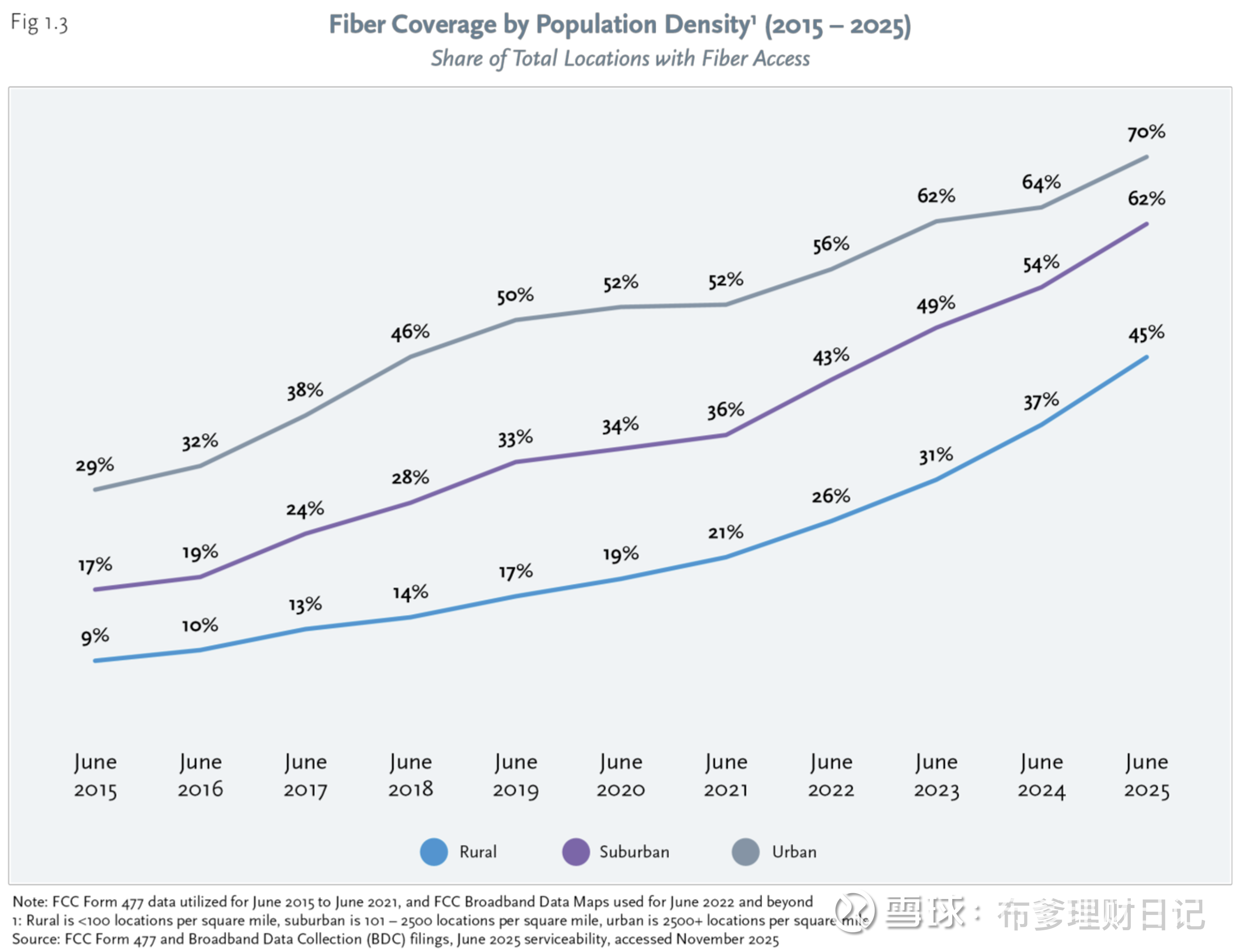

2.多空的争议核心:收入大头在宽带互联,空方观点是看空宽带,认为光纤会持续侵占宽带份额,直到份额归零 (charter 1月份低点的价格对应PE5.5,现在涨了点不过6倍出头,这是按再过四五年公司要破产来定价)。光纤彻底吃掉宽带的逻辑长期起来看说不通。由于2020年开始的超低利率,美国确实出现光纤建设的热潮,过去15年的时间里fiber也的确在持续蚕食宽带的市场份额。即便如此,在2026年当下,如果按照人口密度从高到低把美国分成十等分(denciles),目前人口密度排前50-60%的地方有fiber overbuild(即,在宽带覆盖地区同时铺开光纤)。人口的分布是高度集中的,常识告诉我们光纤也应该从人口偏密集的地方先高密度铺开,而美国的人口密度分布显示密度排在第5个十分位的地区,密度是第八个十分位地区的的3倍(看下表)。也就是说,在光纤成本大头来自变动成本(linear cost 与光纤长度成正比的部分)而非固定成本的(固定成本vs.可变成本大概 2/8开)前提下,去在人口密度第八个十分位地区的铺光纤成本也是约3倍。这对于一个margin 10%的busines显然不可行。简而言之,从现在人口密度排到60%左右的区域往人口更稀疏的地方铺开光纤的ROI是显著降低的。尤其是在已经有宽带“地头蛇”的人口稀疏地区,telco们在此大举overbuild之前会小心衡量。

有什么数据能证明上述thesis:

这是一个长期的thesis,目前截止2025的光纤渗透率无法佐证这个想法:

与thesis相反,由于拜登期间巨额的政府补贴(BEAD program),低人口密度的光纤建设增速反而是最高的。另外Charter CEO也在Q4财报会上说,光纤的player也不一定就是理性的,有可能在相当长的时间里忽略ROI而达到收入上的扩张。

好消息是,Charter的宽带客户数量流失速度开始减弱:Q4 2025 宽带客户流失119K(去年同期177K,今年的预期是133K左右)。这对于一个27.6M的客户群体来说是每年0.43%的衰减率。

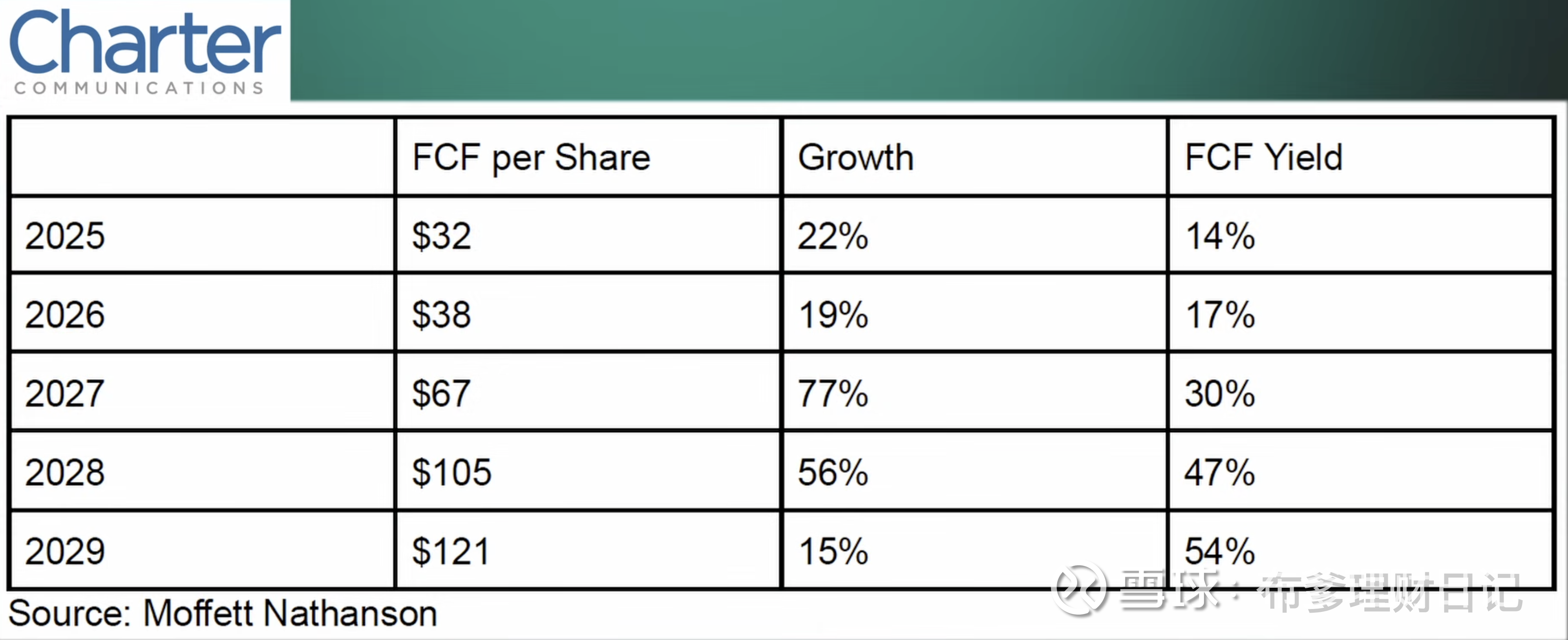

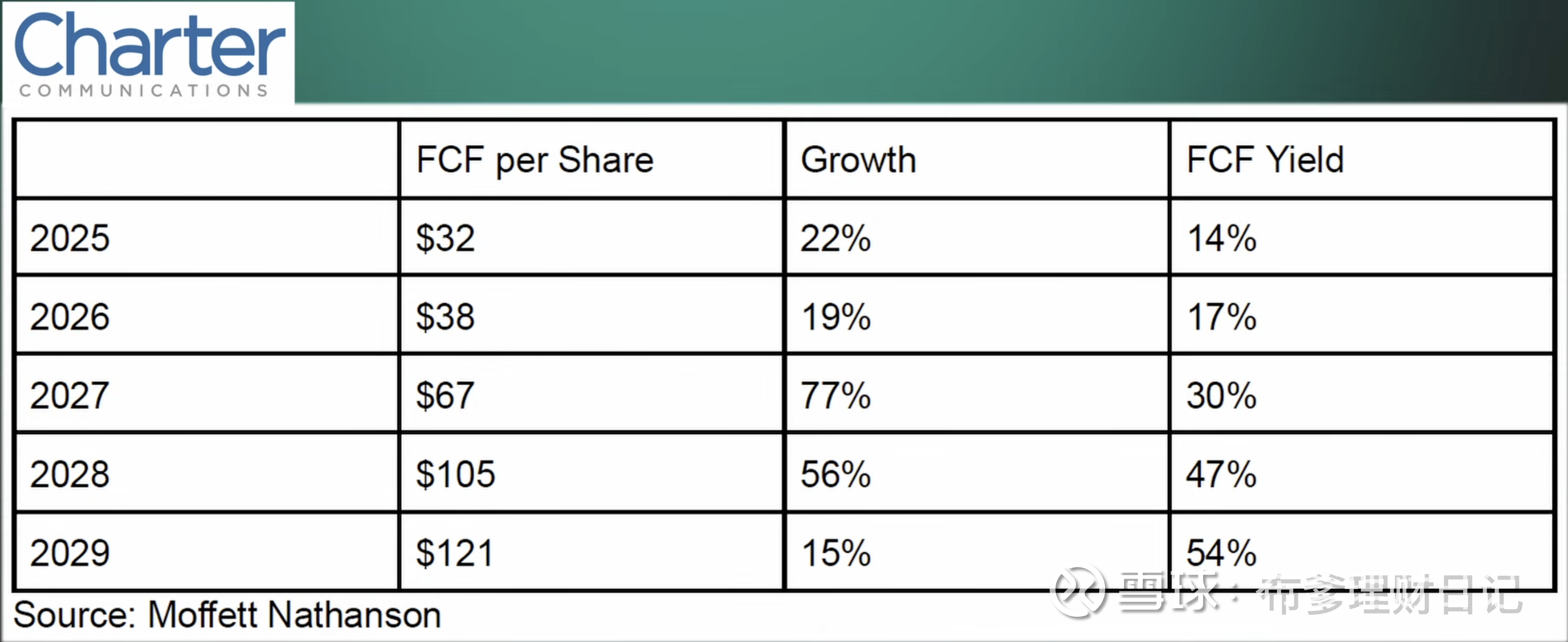

3. 估值及股东回报:宽带固定网络和移动网络本质是大型基建,从历史来看有相对稳定的收益和护城河,我们认为5-6倍的PE,26年17%的自由现金流收益在目前整体高估的美股市场里是良好的投资机会。保守估计下,charter通过提价可以保证每年利润打平通胀~2-4% growth,同时被ai颠覆的影响相对可控(反而移动网络可以搭edge ai的顺风车)sector本身也有一定的抵抗jj衰退的能力。公司股东回报到位,25年基本所有的自由现金流用于回购了10.5%股份。

公司CFO给出到2028年大幅削减Capex 3.7B(11.7B降至8B),还有低估值前提下的100%股票回购(现价算的话未来4年内回购注销约50%的floats),可以在2029使公司的自由现金流收益达到夸张的50%左右。

即便给CFO的指引打个对折,假设2028 10B的Capex,这依然是一个极度便宜的,质量中等的标的。

4. 准备建一个观察仓,重点关注公司宽带业务份额衰减速度的减弱趋势是否可以持续。

欢迎大佬们指正!@黑色面包 @莉莉安78 @千帆逐云 @坚持只做价值回归

本文仅为分享讨论,不构成投资建议