最近云铝讨论的比较热,很多朋友认为云铝被低估了,今天来和大家做一下宏创控股、中国宏桥和云铝股份同比的估值计算题

根据数据讨论,不带个人情感色彩

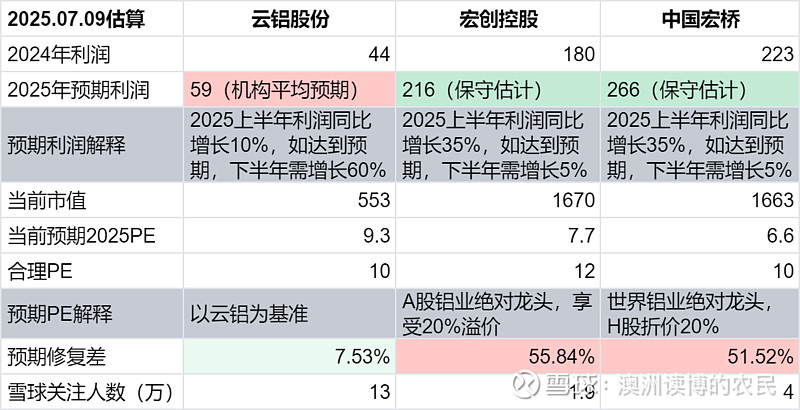

已知三者2024年利润分别为44e、180e、223e,机构平均预测云铝股份2025年利润为59e左右,宏桥则是业绩预报上半年利润增长35%。则云铝股份实现机构预测是35%的利润增幅,下半年需要增长60%,宏桥和宏创则下半年只增长5%的情况下,就实现2025年利润增幅20%。从数据上来看,如果想达到预期利润,云铝股份相比于另外两者,下半年的任务会更重,

在计算完利润后,根据当前估值,如果云铝股份是合理的估值,那么给予10倍pe,则宏创控股作为A股铝企绝对龙头,享受20%的估值溢价,中国宏桥作为世界铝企龙头,也享受20%估值溢价,但深处港股再折价20%,最终宏创控股和中国宏桥分别为12pe和10pe。

最终通过对2025年预期利润的估值计算,则云铝股份、宏创控股、中国宏桥分别的修复空间为7%、55%、51%。

以上是根据纯数据论所推导的,有不合理之处,还请大家多多指导。

-----------------------------------------

下面谈一下个人的一些观点,云铝股份在雪球是非常热的一只股票,有13万人关注,但作为中国乃至世界最强铝企的宏创控股和中国宏桥,关注人数只有可怜的分别的1.9w和4w。

所以云铝有可能有更多的散户筹码,宏创控股和中国宏桥则机构筹码相对较多。

那么再分别根据筹码给修复空间分别调整:+10%、-10%、-5%

则个人预期分别的修复空间为17%、45%,46%

根据历史表现、公司运营、财务状况以及股东回报等等,更倾向于持有中国宏桥,而宏创控股作为并购重组的不确定性较高,云铝股份的修复空间则较低,大家觉得呢,欢迎一起讨论~

$中国宏桥(01378)$ $宏创控股(SZ002379)$