澳洲小农民

· 北京

$芭田股份(SZ002170)$

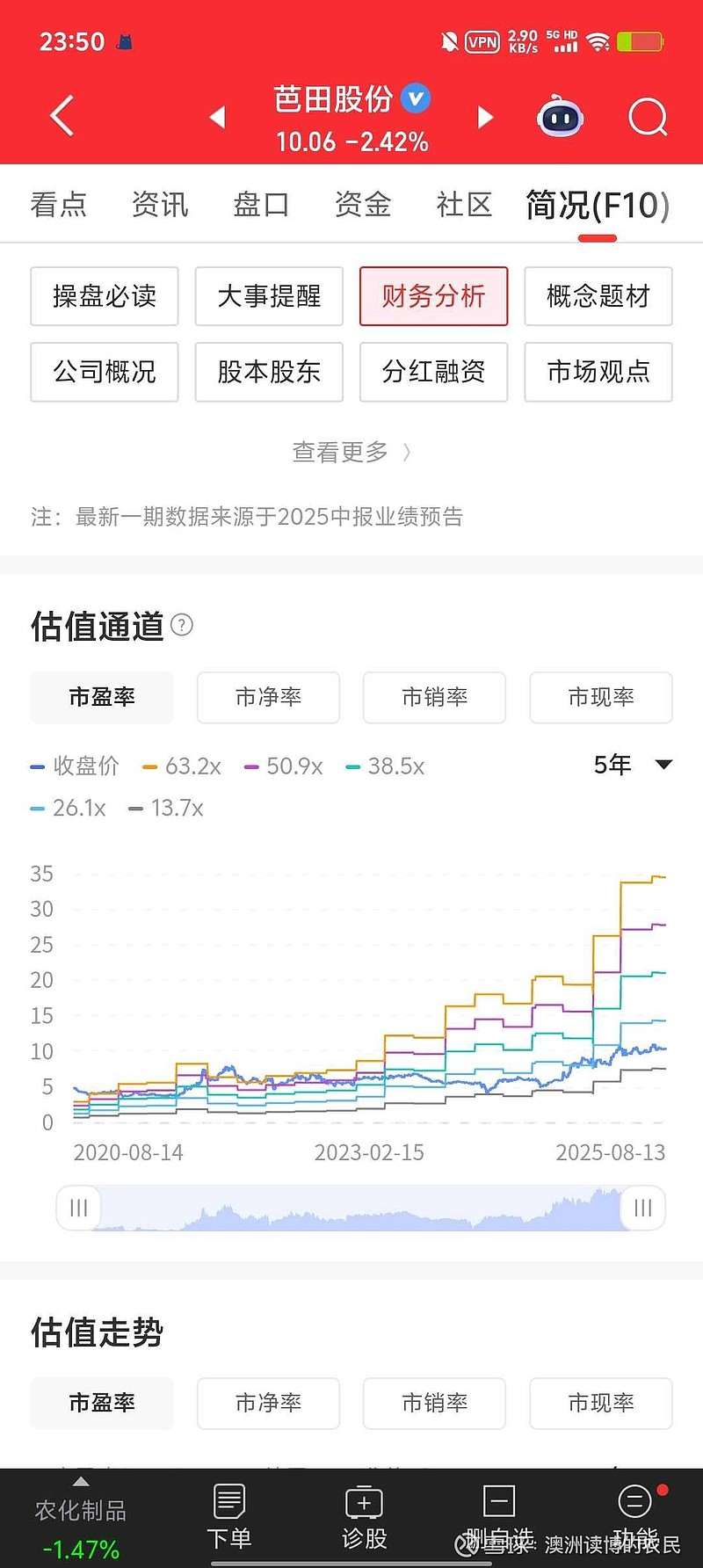

过去5年芭田股份的最低的市盈率是14pe左右,而现在2025年的实际pe大概已经是在10倍左右,若去计算2026年则只有8倍左右。我不讨论现在市场是不是牛市,这个估值只和自身相比,只和行业相比,是不是有些过于低估呢?

在复合肥行业,其中有两个公司估值水平和他接近,分别是新洋丰$新洋丰(SZ000902)$ 和史丹利$史丹利(SZ002588)$ 。但是新洋丰和史丹利前两个季度的增长,利润增长大概只有20%左右。而芭田股份实现了200%以上的增长。却依旧享有比他们更低的估值。