反直觉投资:焦作万方第一目标价14.5元&电解铝市场简要分析&电解铝高成本铝企更收益于铝涨价

$焦作万方(SZ000612)$ $云铝股份(SZ000807)$ $中国宏桥(01378)$

焦作万方第一目标价14.5元&电解铝市场简要分析

要谈焦作万方,就要从以下几个方面聊:电解铝行业,电解铝成本(同行比较),收购三门峡铝业等

①电解铝行业当前供给格局

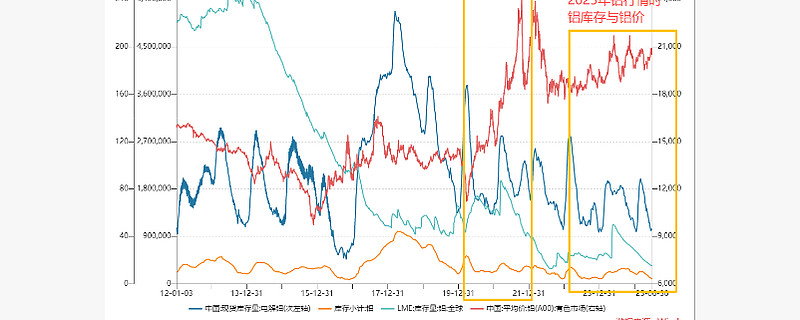

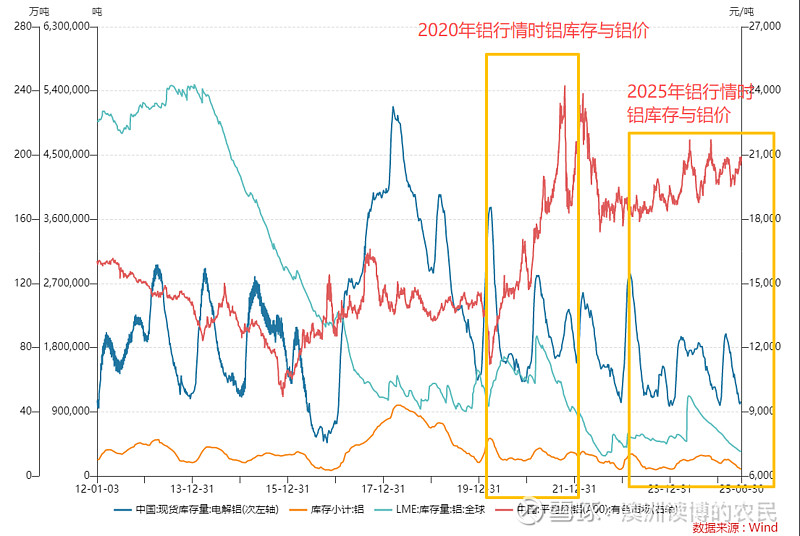

雪球里很多大佬都谈过了,电解铝处于紧供需状态,但我还是从数据维度和当前热点事件再次去佐证一下,首先看电解铝中外的库存情况:

分别是中国现货市场、上期所、LME期货所的库存情况和电解铝价格的对比图,可以明确发现,2020年的电解铝行情与库存紧缺密切相关,此后超涨之后才慢慢恢复,但是库存紧张的格局并没有改变,而站在2025年的视角下,库存紧张情况比四五年前有过之无不及,但电解铝仍然还没有突破高位,这里面蕴藏的机会无需多言。

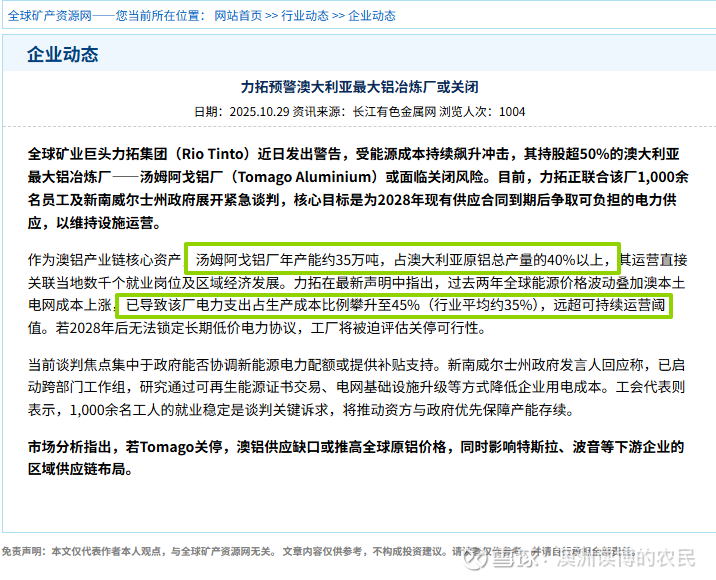

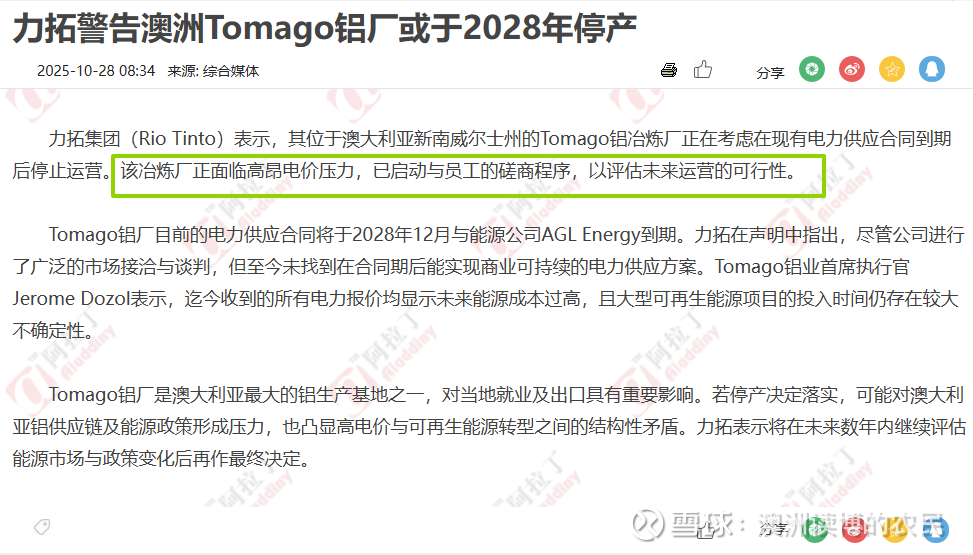

此处再插播一条新闻,全球矿业巨头力拓集团(Rio Tinto)近日发出警告,受能源成本持续飙升冲击,其持股超50%的澳大利亚最大铝冶炼厂——汤姆阿戈铝厂(Tomago Aluminium)或面临关闭风险。看起来年产能35万吨并不大(毕竟中国的新建产能都是几百万的增加),但他对于国际赛场的电解铝供给的边际影响是相当的,且已经是澳洲40%的产能。再次验证了除中国以外的任何国家地区的产能都要打大大的问号(此处也是中国的电力优势投资的重度原因,有些企业已经进行电力出海,比如:上海电力)。

作为中国宏桥、神火股份的长期持有者,今年曾经测算过宏桥的目标价位30元减持,但考虑到当前的铝的供需格局,决定不减持甚至要增持。但切股也未必不是一个选择(从低成本铝企切换为高成本铝企)

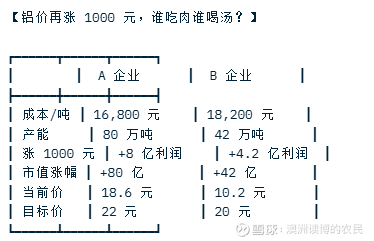

②反直觉投资——电解铝涨价选高成本企业

给一个反直觉投资:电解铝高成本铝企更收益铝涨价

举个例子:

受益于电解铝涨价,在市盈率不变的情况下,低成本铝企的涨幅只有20%左右,而高成本铝企的涨幅达100%!

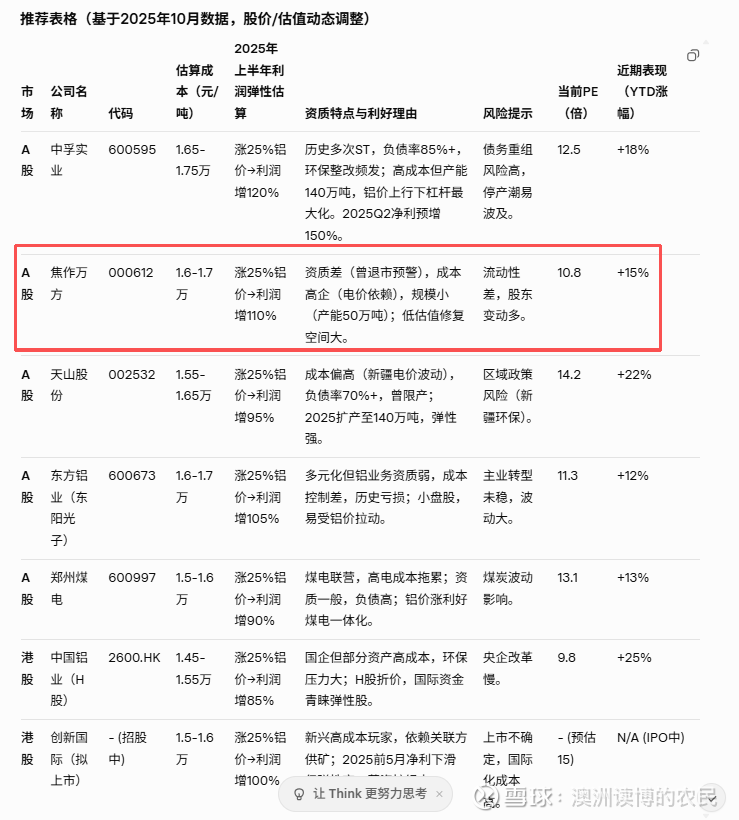

所以我用Grok帮我筛选了一下高成本铝企(顺便说一下,我虽然比较少买人工智能相关股票,但我是chatgpt的第一批用户,2022年就开始使用,至今仍然是重度用户,不过已经从chatgpt切到Gemini到现在的Grok,国内的大语言模型包括Deepseek在内的一言难尽):

发现在高成本铝企当中,焦作万方有着更好的弹性与估值安全垫,虽然云铝股份、中国铝业等成本控制更好,资质也更好,但在铝紧供给的情况下不是我的选择了。就这样我找到了焦作万方。

③焦作万方估值

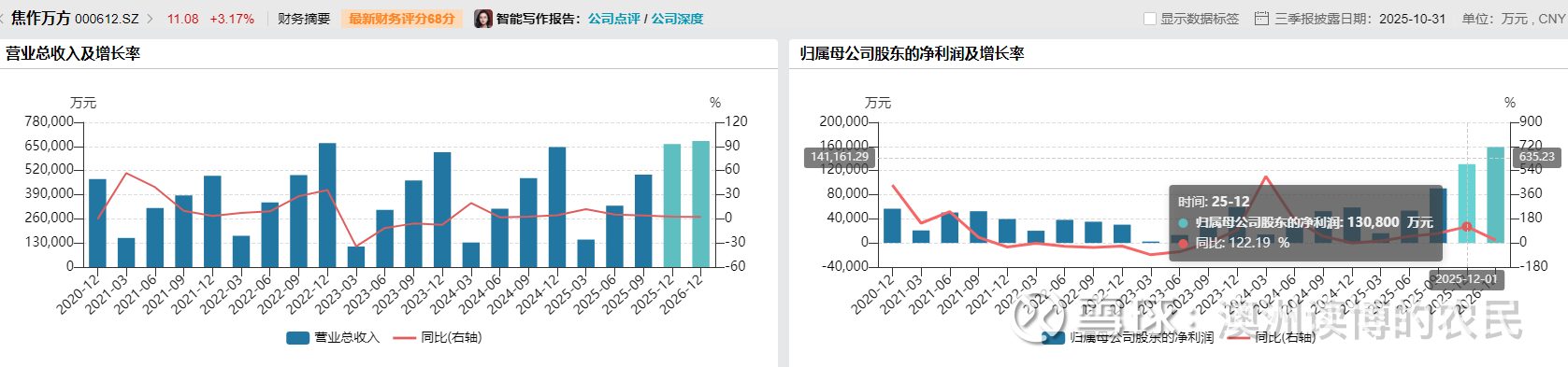

首先,我用机构预测利润作为一个指引:

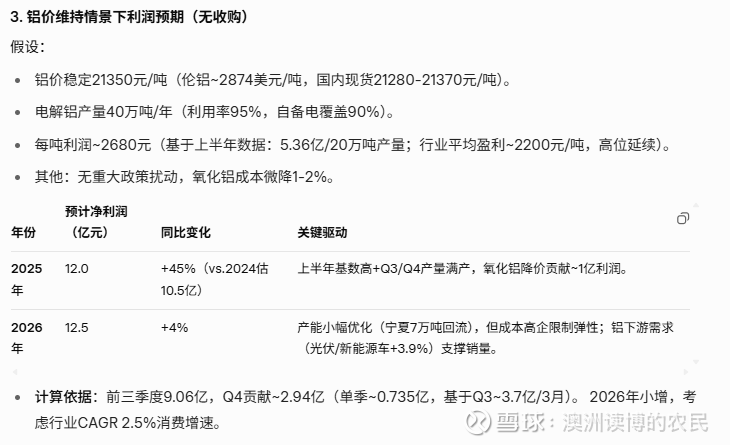

对于今年的利润指引,差不多是13亿元,但我一直以来保有较为保守的观念,所以还是请Grok帮我估测计算了一下2025年的利润:

Grok给出了12亿的利润预测,此处我选择使用Grok的这个较为保守的估计值。

于是再看焦作万方在铝行业的估值排名:A股PE中位值为11.7港股PE中位值为11.4

再看整体金属矿业的估值:A股PE中位值为18.9港股PE中位值为16.1

如果保持当前的保守利润估计的情况下,受益于电解铝涨价带来的弹性(电解铝整体行业估值上涨+焦作万方高成本优势估值上涨),认为焦作万方的估值能够达到铝行业和金属行业的平均估值市盈率:(11.7+11.4+18.9+16.1)/4=14.25PE

则估值市值为:14.25*12=171E

估值价格为:171/11.92=14.3元

④收购三门峡铝业

本文主要探究电解铝供给分析及焦作万方估值分析,三门峡铝业的收购主要作为投资焦作万方的一个期权,在合并电解铝及氧化铝后续整合必然带来效率的提升,为了凑个相对好记的数,我给予一个非常低的期权价格0.2元。所以最终估值预测为14.3+0.2=14.5元。

总结:

当然这是基于电解铝紧供需的状态的前提下,电解铝价格不变的假设下的保守利润、以及几乎不考虑收购带来的影响下的估值,所以我称之为第一目标价。