澳洲小农民

· 北京

$理文造纸(02314)$

上一篇帖子谈到了理文造纸和$玖龙纸业(02689)$ 的估值差别。

本处再来谈一下实际的弹性表现和未来预期。

过去的四季度,显然已经是隐隐约约有造纸周期翻转势态。

去看玖龙与理文这次的反弹表现,玖龙的反弹均值在40%的幅度,理文在32%左右,也能得出理文与玖龙有相近的弹性,且大概在80%左右。

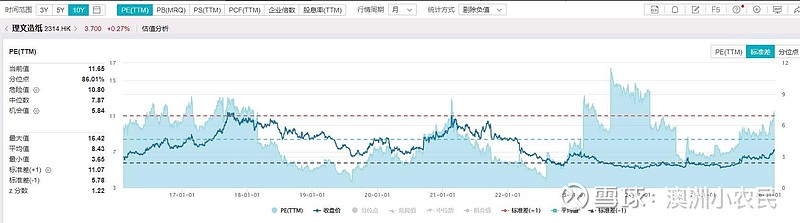

再看历史估值情况,玖龙平均在8.8pe,理文在7.8pe左右,也符合80%的弹性。

再结合目前对于玖龙和理文的2026年利润预期,玖龙均值在36亿左右,理文在30亿左右。

对应现在市值,玖龙估值为390/36=10.83pe,理文估值为159/30=5.3pe。

且按照80%弹性原则,理文合理估值在10.8*0.8=8.64pe,也即8.6/5.3-1=60%的潜在修复估值。

按照玖龙的估值,理文的合适价格在3.7*1.6=5.92hkd左右,再保守也在5.5hkd,ytm>100%,为买入时机。