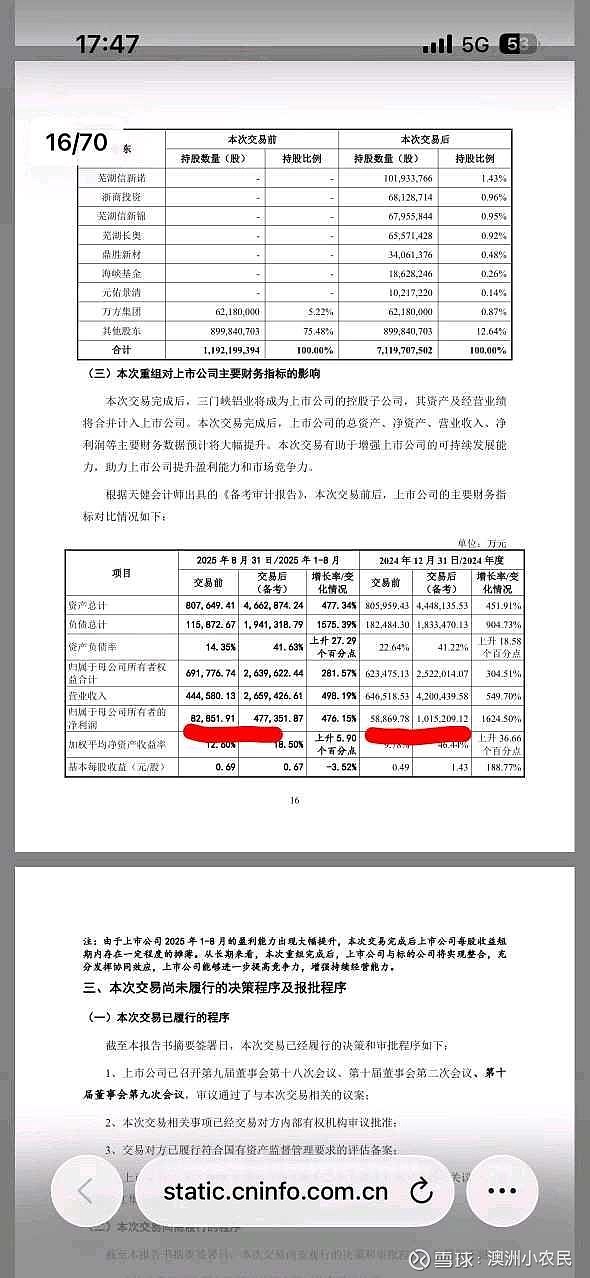

$焦作万方(SZ000612)$

焦作万方合并三门峡铝业后最新估值,当前账面市值173亿,合并市值1038亿左右

①三门峡铝业当前产能下利润估算

三门峡铝业权益产能:氧化铝1028万吨/年、电解铝102万吨/年(假设实际产量接近权益产能,运行率95%以上)。

①.①.2025年价格条件

(氧化铝平均价约2750元/吨、电解铝平均价约21500元/吨):

氧化铝:吨利润约-50元/吨(供应过剩,价格探底,行业微亏)。产量约976万吨,总贡献约-0.49亿元。

电解铝:吨利润约5100元/吨(成本下行至16000元/吨,价格支撑)。产量约97万吨,总贡献约49.5亿元。

总利润:约45-50亿元(扣非税前,受益镓等副产品弹性及成本优化,结合2025年前八个月总利润47亿,扣除焦作万方8亿为39亿,后两四个月保守利润在15~25亿,即55-65亿)。

①.②.2026年当前价格

(氧化铝约2650元/吨、电解铝约24500元/吨):

氧化铝:吨利润约200元/吨(价格区间震荡,成本支撑)。产量约976万吨,总贡献约1.95亿元。

电解铝:吨利润约8500元/吨(高铝价+成本低位)。产量约97万吨,总贡献约82.5亿元。

总利润:约80-85亿元(扣非税前,需求增长及产业链协同放大弹性)。

②焦作万方原有产能下利润估算

焦作万方权益产能:电解铝42万吨/年(无氧化铝产能,全外购)。利润基于电解铝业务,假设产量接近满产(运行率98%)。

②.①.2025年价格条件:

电解铝:吨利润约4500元/吨(销售价上涨+氧化铝外购成本下降)。产量约41万吨,总贡献约18.45亿元。

总利润:约15-18亿元(扣非税前,含加工业务贡献,预告归母净利润10-11.5亿元,因此这个估计要大打折扣,实际产能情况和成本控制要差一些,最后计算利润需要打7-8折。)

②.②.2026年当前价格:

电解铝:吨利润约8500元/吨(价格高位+成本优化)。

产量约41万吨,总贡献约34.85亿元。

总利润:约32-35亿元(实际情况要差一些,可以按照20亿左右估计)

③最后总体估计,按照模型及实际表现,2026年三门峡铝业总体利润在80-85亿,由于实际生产情况超模型,可能稍微乐观一些,此处采取保守估计。2026年焦作万方总体利润在30亿左右,由于2025年实际表现弱于模型,需要打折扣为20亿。两者总计保守利润在100-105亿左右。

总体估值水平:2025年氧化铝承压拖累三门峡铝业整体,但电解铝高利润缓冲;2026年当前高价环境下,双铝利润弹性显著放大,总贡献100-105亿元,对应现在估值为10pe。

相比于头部同业(中国铝业,14pe;天山铝业,14pe;神火股份,13pe;云铝股份,15pe),平均估值在13-15pe左右,有30%-50%的修复空间,考虑到合并方案失败及成本控制及资金偏好等风险,给折价70%,即修复空间打折为20-30%。

此处仅仅为考虑修复空间,如遇到行业整体估值提升,则具备进一步的上升空间。