景津装备2025年半年报简要分析

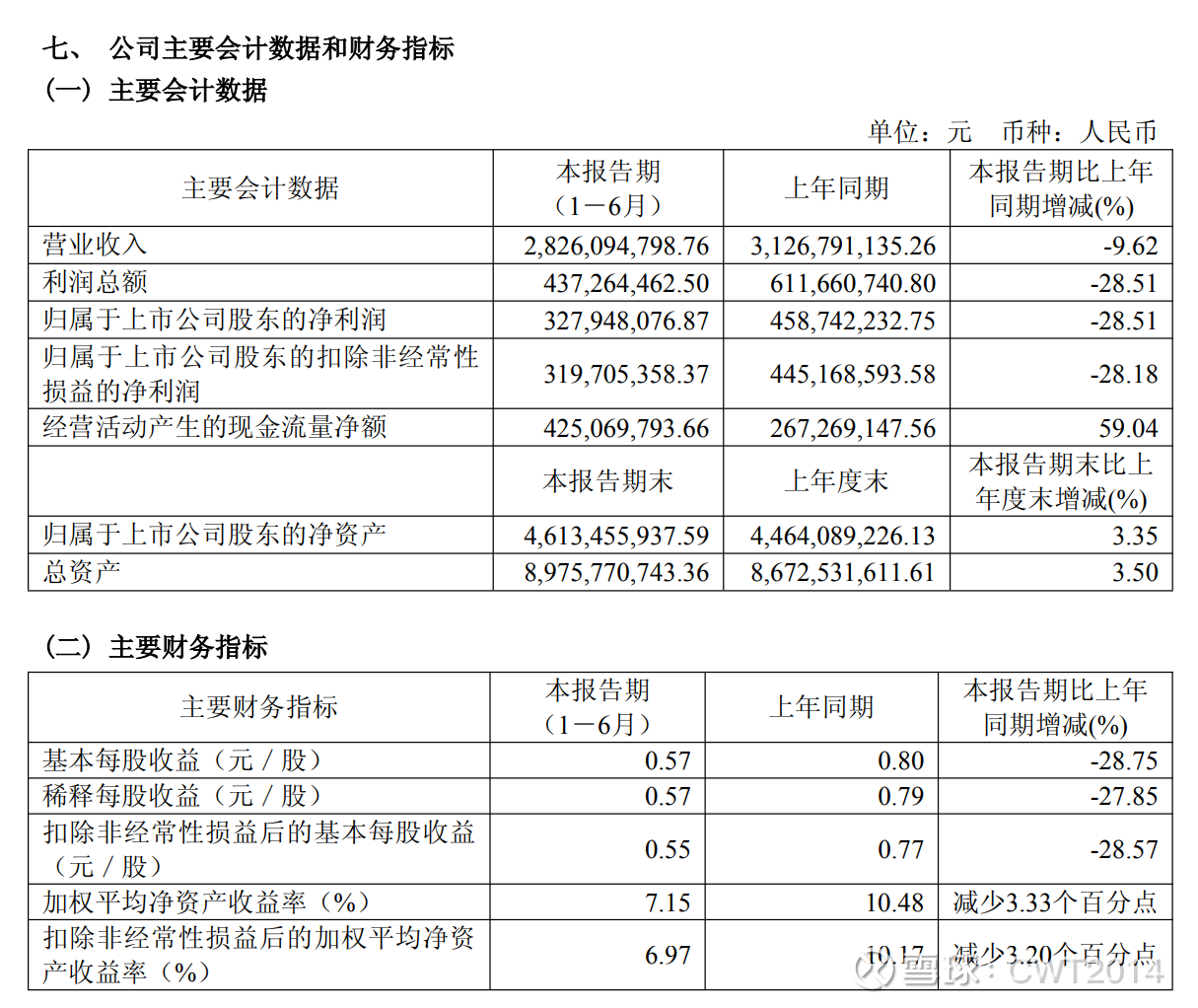

景津装备已经发布了2025年半年报,个人感觉整体业绩基本符合预期,比较遗憾的是Q2收入降幅继续加大,扣非净利润同比下降较多;不过2025H1的经营性现金流情况还是较好的。2025H1收入28.2亿,同比-10%,扣非净利润 3.2亿,同比-28%;2025H1经营性现金流 4.3亿,同比+59%。H1来看,收入/净利润表现持续低迷,不过公司Q2毛利率似乎有触底的迹象,需要继续观察一下;接下来简单分析看看:

2025H1业绩指标:

景津装备 2025 年半年度利润表表现下降,主要源于市场环境与产品自身因素。从市场来看,部分行业需求下滑,市场整体需求不足;就产品而言,核心产品压滤机的销售收入和毛利率降低,且配套装备虽有增长但毛利率低,无法弥补压滤机的损失。

市场需求下降:新能源等部分行业客户设备需求下降,其他行业也缺乏较大订单增量,导致压滤机市场整体需求不足。市场需求是企业收入的关键影响因素,需求不足使得公司产品销售面临困境,进而影响利润。在 2025 年上半年,公司核心产品压滤机销售收入下降,这是导致营业收入及净利润下滑的重要原因之一 。

产品价格调整:由于市场需求不足,公司主动调低销售价格,以促进产品销售。然而,这一举措导致压滤机产品销售收入及毛利降幅较大。虽然公司积极开发配套装备市场,本期配套装备订单和收入持续增长,但配套装备毛利率较低,无法抵消压滤机产品毛利下降带来的影响,最终致使净利润降幅大于销售收入降幅。在市场竞争激烈、需求不足的情况下,公司为了维持市场份额,不得不降低产品价格,这直接影响了产品的毛利和净利润 。

行业竞争压力:过滤成套装备制造业竞争激烈,中小型企业面临较大竞争压力,市场集中度有所提升。在这种环境下,公司为了巩固市场地位,可能需要投入更多资源用于市场拓展和技术研发,这在一定程度上增加了成本,对利润产生了负面影响。竞争对手的增加和市场份额的争夺,使得公司在销售价格和成本控制方面面临更大挑战,进而影响利润表现 。

报告期内公司产品在矿物及加工、环保、新能源、生物、食品、新材料、医药、保健品等领域得到广泛应用。公司过滤装备下游应用行业收入占比情况如下:

可以看到新能源行业下降较多,可能将要接近行业周期的底部阶段了。

在建项目

报告期内,公司明确披露的重大在建项目为 “过滤成套装备产业化二期项目”,具体细节如下:

项目概况

项目定位:围绕公司核心业务 “过滤成套装备” 展开,属于产能扩建与技术升级类项目,旨在提升高端过滤装备的生产能力、优化生产工艺,匹配新能源、环保等领域的市场需求。

总投资额:约 4.8 亿元(全部由企业自有资金及自筹资金解决,无外部融资依赖)。

建设周期:预计 24 个月,即 2024 年 3 月至 2026 年 2 月。

项目进展:截至 2025 年 6 月 30 日,该项目 部分投产,尚未完全达产;报告期内新增投入 908 万元(其中 5万元已转入固定资产),期末在建工程余额为 902.72 万元(详见 “附注七、22 在建工程”)。

项目资金与会计处理

资金来源:未依赖外部借款,全部为自有及自筹资金,财务风险较低。

在建工程核算:期末该项目账面余额 903万元,归类为 “外购设备及安装”“高性能滤板生产” 等子项,符合固定资产资本化条件的支出已计入在建工程,待达到预定可使用状态后转入固定资产。

以下内容为基于常理的逻辑推测:

产能匹配的市场需求

公司核心产品压滤机的产能规划与下游行业需求紧密关联:

新能源领域:锂电池材料(锂提取、正极材料)、光伏等领域对高效过滤装备需求增长,项目投产后可强化该领域产能供给;

环保领域:工业污水、污泥处置、固废资源化政策推动下,环保用过滤装备需求持续释放,项目产能将优先匹配该类场景;

矿物加工领域:有色金属工业固定资产投资同比增长 16.1%(2025 年上半年数据),矿山绿色化改造对大型过滤装备需求提升,项目产能可覆盖该类增量需求。

产能优化与技术升级

报告提及 “推动技术创新,丰富产品种类”“成套装备产业化推进”,结合在建项目的 “产业化二期” 定位,推测项目投产后将:

提升高端压滤机(如智能化、节能型)的产能占比;

拓展配套装备(如节能柱塞泵、压力容器、干化成套装备等)的产能,完善 “核心设备 + 配套设施” 的一体化产能布局,降低单一产品依赖。

总结

公司当前产能布局以 “现有基地稳定生产 + 二期项目增量扩能” 为核心,在建的 “过滤成套装备产业化二期项目” 是未来产能提升的关键,预计 2026 年全面投产后将进一步巩固其在高端过滤装备领域的产能优势,匹配新能源、环保、矿物加工等领域的长期需求。报告期内项目部分投产已开始贡献产能,但完全释放仍需至 2026 年建设周期结束。

不过同时也需要等待下游行业的高质量订单,目前来看,还需要一定的时间。

3) 业务板块情况

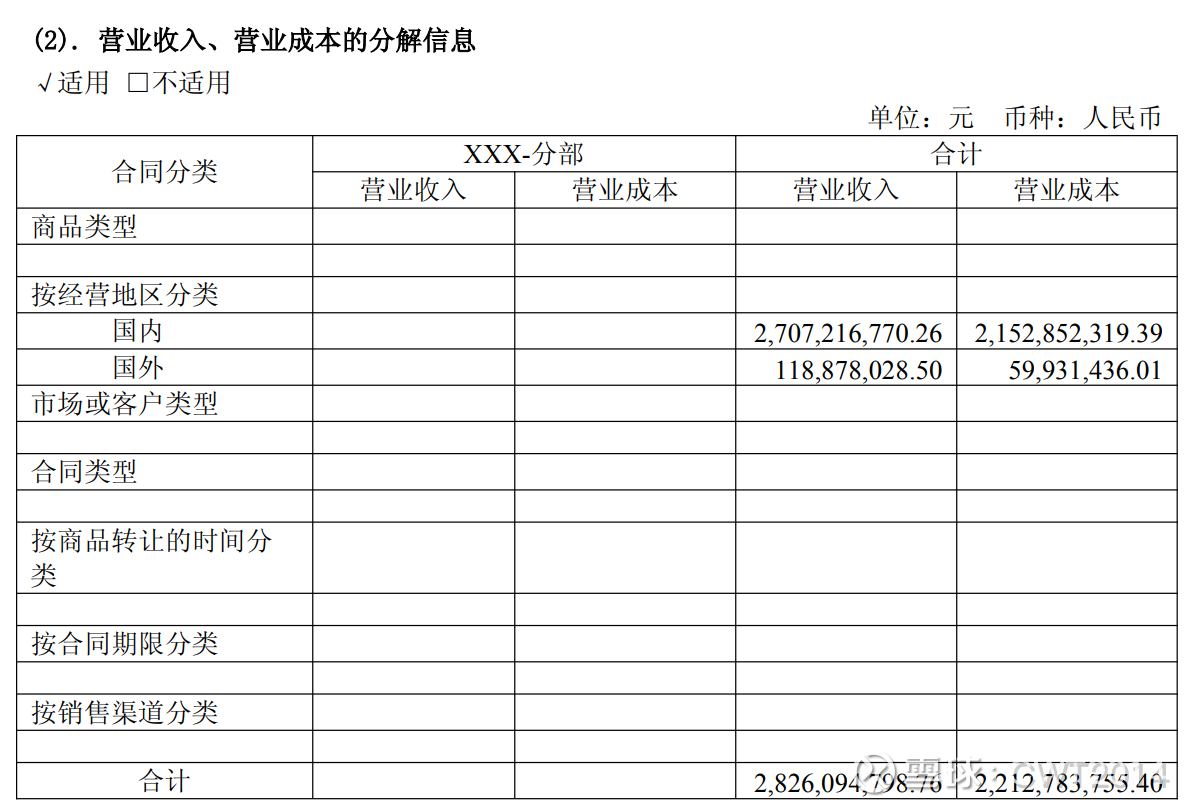

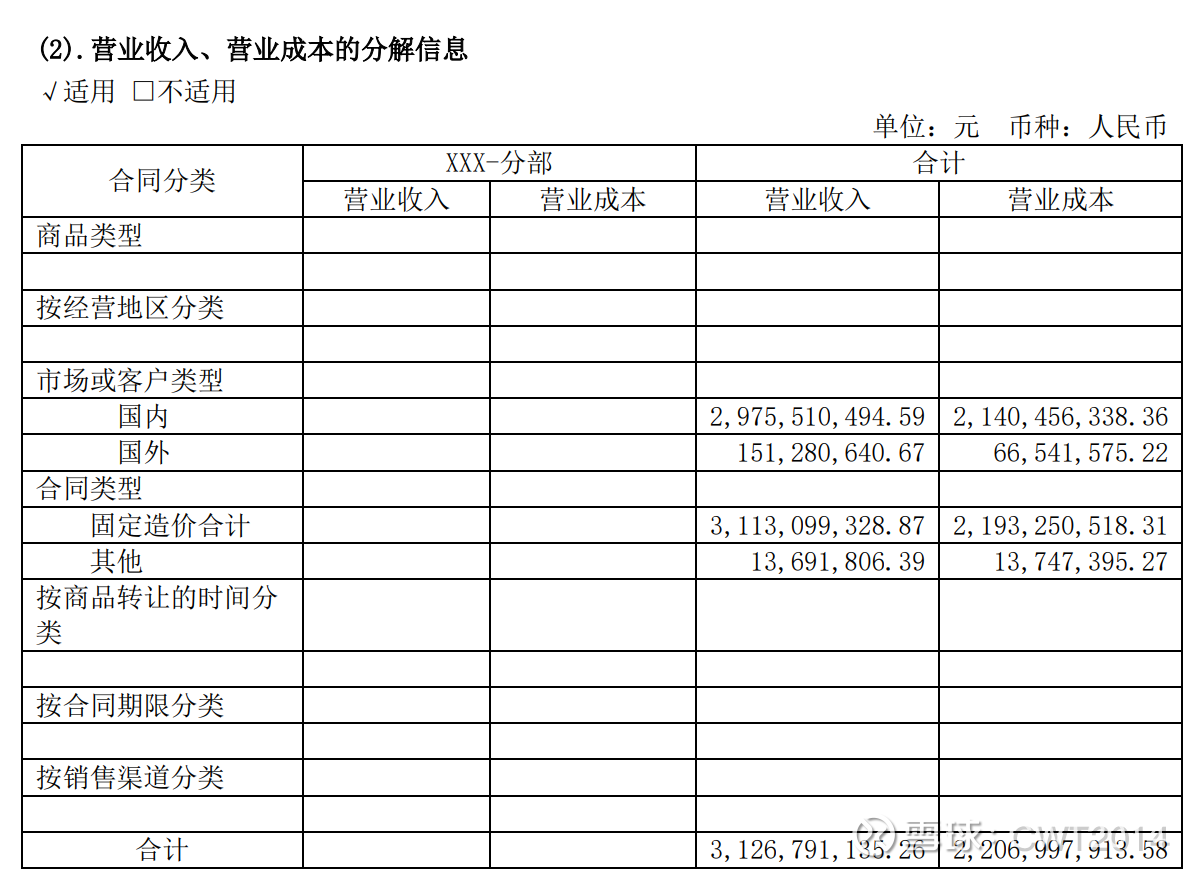

这份半年报中没有披露分业务板块的数据,只能看到国内/国外业务的数据,值得注意的是境外业务今年H1是下降的,应该是受制于整体下游市场的低迷,未来需要观察海外业务的增长情况,毕竟海外业务的毛利率非常高。

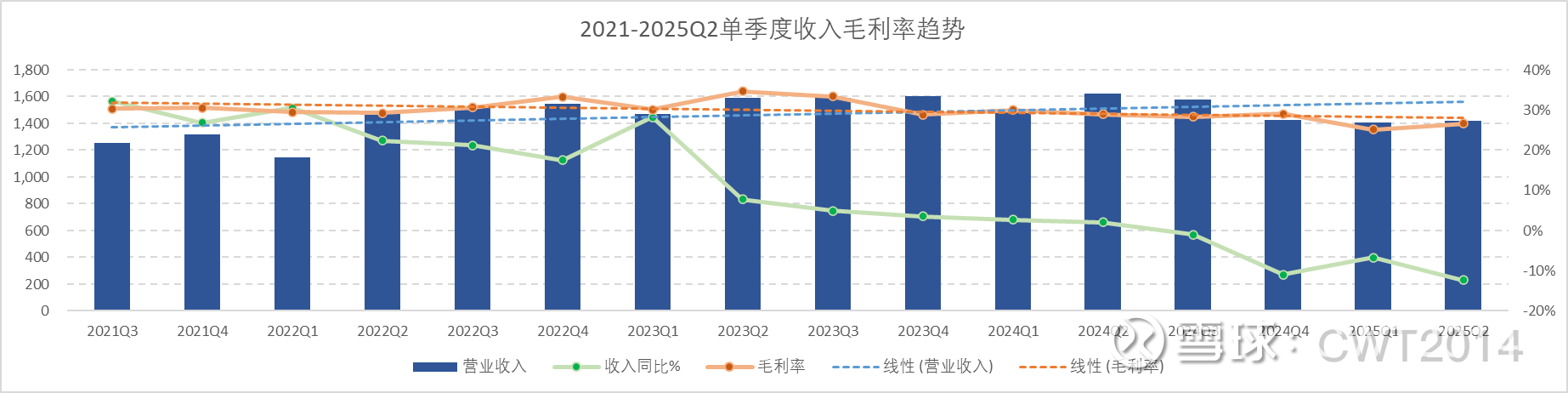

4) 损益表

a. 收入/毛利情况

2021年以来收入毛利趋势:

收入连续14个季度同比增长之后连续4个季度同比下降,2025Q2收入降幅增大;毛利率略微回升,可能是因为产品组合;需要继续等待行业周期的触底。

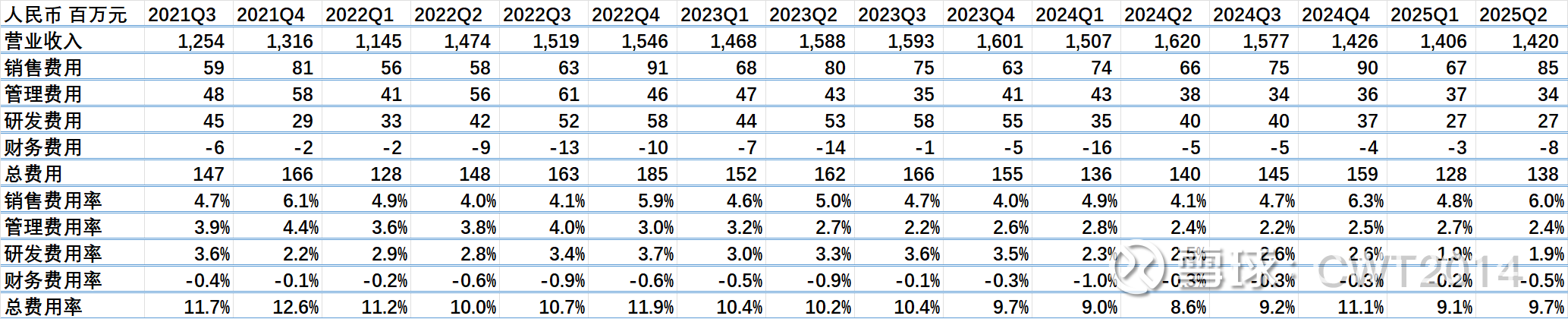

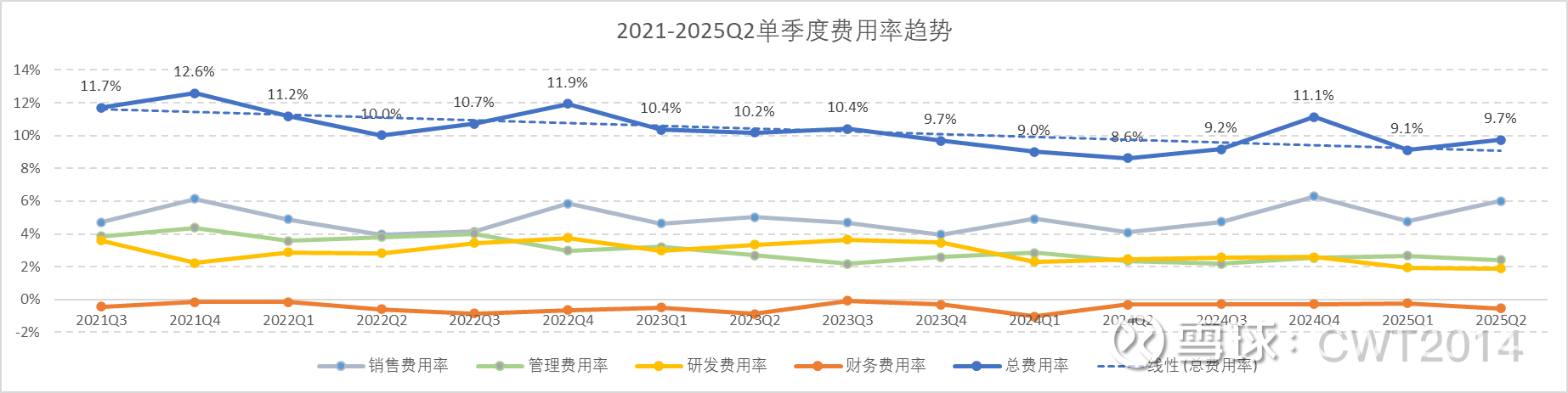

c. 费用情况

销售费用率:报告明确提及 “本期销售人员薪酬、服务费等增加所致”。结合业务背景,公司为应对压滤机国内市场需求不足的压力,可能加大了市场拓展力度(如海外市场推广、下游行业客户维护),导致销售人员薪酬、客户服务费、市场推广相关支出(如差旅费、业务招待费)上升;

管理费用率:控制的比较好,本期摊销股权激励成本及维修费等减少;

财务费用率:本期存款利息收入减少;

研发费用率:投入力度阶段性降低,报告直接提及 “本期研发投入减少所致”,结合业务背景与费用明细(报告 “第七节 财务报告 / 七、合并财务报表项目注释 / 65、研发费用”):直接材料:本期 17,820,866元,同比减少 40%,推测与部分研发项目阶段性收尾、原材料采购需求下降相关;职工薪酬:本期 27,127,777 元,同比减少 20%,可能因研发团队人员调整或薪酬结构优化;

不过公司仍然强调研发投入减少为阶段性调整,报告仍强调 “推动技术创新,完善研发体系”,长期研发方向(如智能过滤装备、新能源领域适配技术)未发生变化。

总体来看,公司费用控制能力很强,总体费用率在收入下降的同时保持的较好,不过Q2的销售费用大幅增加,也许是因为市场竞争太激烈导致,不确定后续的趋势如何。

5) 资产负债表

有几点可以看看:

a. 应收账款,余额10.1亿,同比+5%,相对收入增速增加较多,后续需要持续关注;

b. 存货,余额26.7亿,同比-5%;

c. 固定资产,余额22.3亿,同比+10%,应该是因为公司在建项目完工转入固定资产所致,后续需要看看产能利用率能否跟上了。

d. 合同负债,余额25.5亿,同比-2%,相对平稳,但是后续需要密切关注该科目的变化趋势;

6) 现金流/资产负债率

2025H1经营性现金流 4.3亿,同比+59%,主要原因系公司加强采购及库存管理,采购原材料现金支出减少所致,公司总体现金流情况较好。

7) 估值/技术走势/股东情况

截止Q2,股东数上升到2.1万,Q2末基金持股4100万股,占流通股比例7%,占比下降较多。

个人感觉目前估值处在合理区间内,虽然收入/净利润负增长,不过如果下游行业周期的景气度改变的话,业绩也许会迅速反弹(公司长期的发展还是比较稳健的)。

8) 投资逻辑

公司持续推进产能建设,促进成套装备产业化;下游应用拓展;海外业务增长提升整体毛利率。

9) 风险

行业市场风险,技术创新风险,下游行业景气度低迷,经营管理风险等。

公司实际控制人姜桂廷被留置并立案调查,尽管公司表示生产经营正常,但该事件仍可能对公司决策效率、治理结构和市场信心产生一定影响。若姜桂廷长期缺席,还可能削弱公司的技术迭代能力。

10) 总结

2025H1总体来看,业绩持续下降,目前还不能确定已经触底,公司未来一段时间的经营数据不会迅速恢复增长。但公司整体财务情况还能保持相对稳定,充分展现公司的自身经营韧性。后续需要关注下游行业周期/收入增速的拐点何时到来。

没有耐心的朋友需要慎重考虑。![]()

祝各位好运