伯特利2025年半年报简要分析

伯特利已经发布了2025年半年报,总体来看,利润表业绩不及预期,不过也看到一些先导性指标还不错(新增定点项目,毛利率,存货等),经营性现金流也恢复到较高水平:随着定点项目未来将陆续量产,预期未来的收入增速有望维持在较高水平;从销量数据来看,这次2025H1拖后腿的主要是轻量化和转向产品,这些需要后续继续观察。

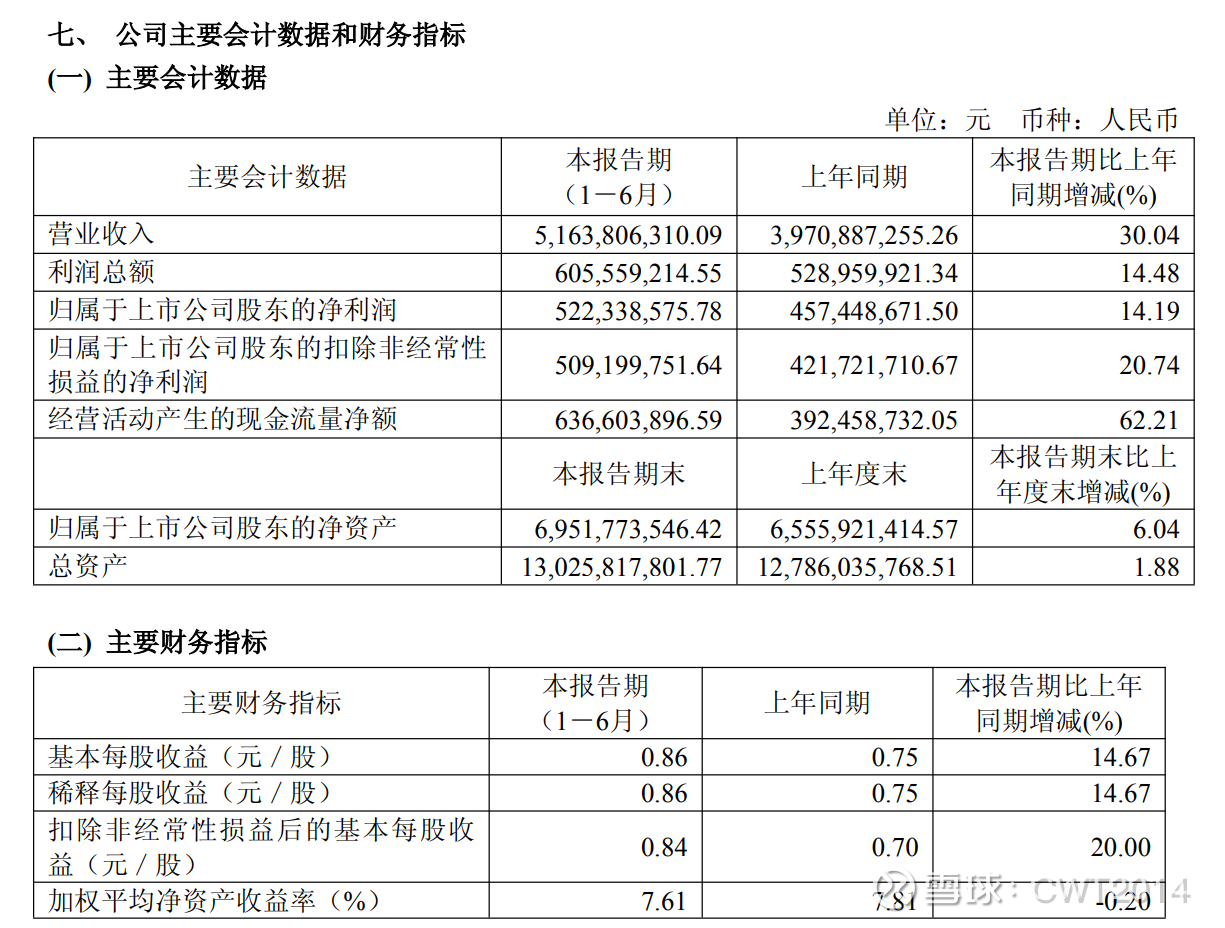

全年来看,2025H1收入51.6亿,同比+30%,扣非净利润 5.1亿,同比+20%;2025H1经营性现金流6.4亿,同比+62%,Q2相比Q1大幅增加。接下来逐个方面来分析看看:

2025H1整体业绩指标:

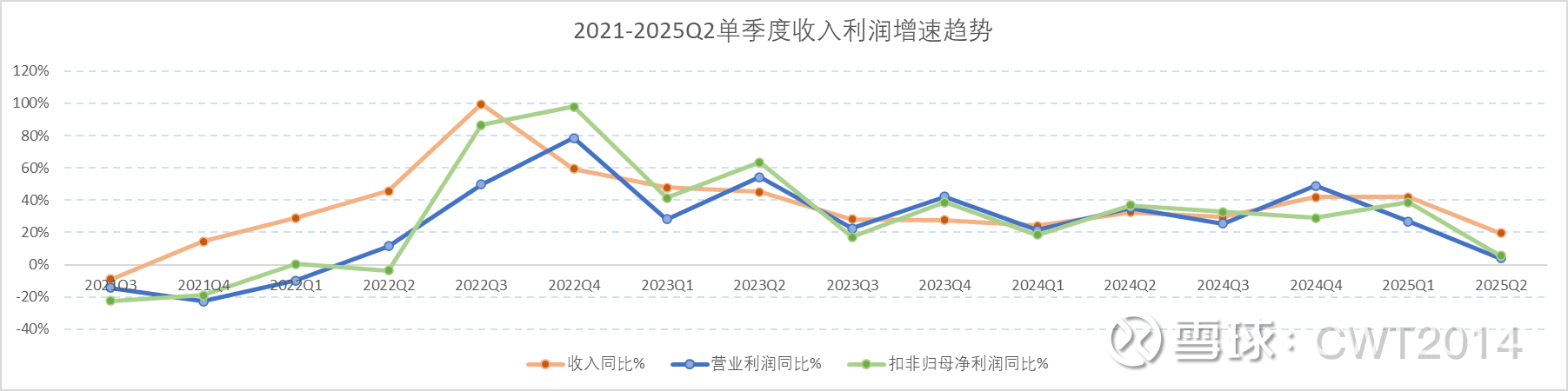

总体来看,公司Q2的收入/营业利润增速回落较大,收入的问题主要在于轻量化产品,而利润方面的问题除了收入以外,还有管理费用和研发费用增加较多,需要持续关注。

市场开拓方面

2024 年年报显示累积客户达 50 家 ,2025 年半年报显示累积客户有 51 家,增加了一家,不过没有具体披露增加的是哪家,总体变化不大。

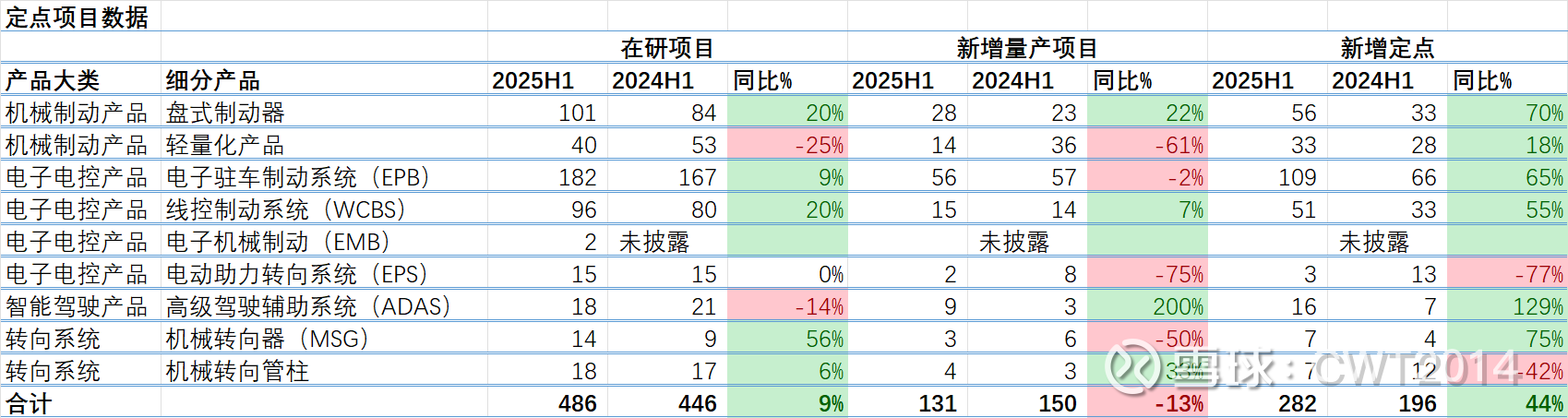

报告期内,在研项目总数为486项,较去年同期增长8.97%;新增定点项目总数为282项,较去年同期增长43.88%。2025年1-6月,新定点项目预计年化收益为41.8亿。具体新项目情况如下:

可以看到公司2025H1新增的EPB项目大幅增加,估计产能利用率接近100%,扩产势在必行;线控制动的新增项目也较多,预计2025年线控制动会是一个增长点之一;ADAS的量产和新增定点项目也增加了较多;EMB的定点项目还是2个,希望未来EMB的项目会越来越多。总的来看,公司2025H1的新增定点项目同比大幅增加,为6-18个月后的业绩提供了增长来源。

新产品及技术创新进展情况

2025 年上半年,公司持续加大研发投入,稳步推进新产品、新技术研发及量产交付。WCBS1.5在多个客户项目上批量供货;WCBS2.0 成功在多个项目上实现批量供货;轻量化铸铝固定式卡钳总成,成功在多个项目上实现批量供货;EMB 和悬架新产品研发进展顺利,正在进行量产前准备工作。公司将致力于打造一体式汽车底盘域控系统。

产能布局

公司依据在手订单情况,结合对新能源汽车未来发展预判及公司国际化业务布局,持续加快产能建设,2025年上半年,新增主要产能布局情况如下:

①新增38万套/年卡钳机加产能

②新增30万套/年电动助力转向(DP-EPS)产能

③新增30万套/年机械转向器产能

④新增30万套/年转向系统控制总成产能

⑤新增174万件/年轻量化铸造产能

⑥年产60万套EMB产线正在建设中

⑦年产20万套空气悬架和EDC产线正在建设中

2025下半年开始,随着各项新增产能的投产,可能收入会继续较快的增长,接下来需要关注一下。

对外投资

公司与金鼎私募共同投资人民币 20,000 万元设立共青城伯金创业投资合伙企业(有限合伙) ,其中伯特利持有 99% 份额。该合伙企业主要用于投资中国境内外包括但不限于人形机器人、汽车智能化、出行新技术、低空经济等新兴领域具有高成长性的未上市企业股权,兼顾投资新三板已挂牌、股权类基金份额等普通合伙人认为符合企业利益及法律规定允许投资的其他投资机会 。这一投资布局旨在借助外部资源,挖掘新兴领域的投资机会,拓展公司的业务领域和发展空间,提升公司在新兴技术领域的影响力,为公司的长期发展注入新的动力。

一些值得注意的点:

几个主要子公司的财务数据对比(万元):

可以看到威海伯特利和浙江万达方向机是拖累2025H1业绩的原因之一:

威海伯特利销售的产品主要是轻量化产品,不确定增速较低是因为4月开始的中美关税政策(影响发往美国客户的产品销售)还是国内客户的需求问题,如果是前者的话,那么可能Q3开始能够恢复更快的增速。

万达方向机,猜测还是由于机械转向产品的销量增加较少,看来还需要更多的新产品来对冲传统低毛利的机械转向产品。

同时墨西哥伯特利2025H1收入3.3亿,净利润1800万,相比2024年收入2.8亿,净利润亏损1.2亿,看来今年墨西哥工厂的产能爬坡比较顺利,预计下半年会贡献更多收入和利润。

4) 业务板块情况

其中机械制动产品主要包括盘式制动器、制动卡钳、轻量化零部件;机械转向产品主要包括机械转向管柱、转向中间轴、机械转向器等;智能电控产品主要包括电子驻车制动系统(EPB)、防抱死系统(ABS)、电子稳定控制系统(ESC)、线控制动系统(WCBS)、高级驾驶辅助系统(ADAS)、电子助力转向系统(EPS)等。

a. 盘式制动器销量较快增长,作为成熟业务板块,增速超过了预期,可能和主要客户的销量增长较快有关。

b. 轻量化业务销量Q2负增长,猜测主要因为国内轻量化工厂的销售有关,不确定是因为4月开始的中美关税政策(影响发往美国客户的产品销售)还是国内客户的需求问题,后续需要持续关注。

c. 智能电控产品快速增长,猜测是因为EPB/WCBS需求快速增长,2025年WCBS预期能够加快增长。

d. 机械转向产品销量增速较低,需要关注后续公司转向方面的新产品销售情况,不过这一块业务目前占比不算太大,对于整体业绩影响不算太大。

总体来看,轻量化业务的情况需要特别关注,而智能电控则是收入最主要增长点,其中重点还是看EPB/线控制动。

5) 损益表

a. 收入/毛利情况

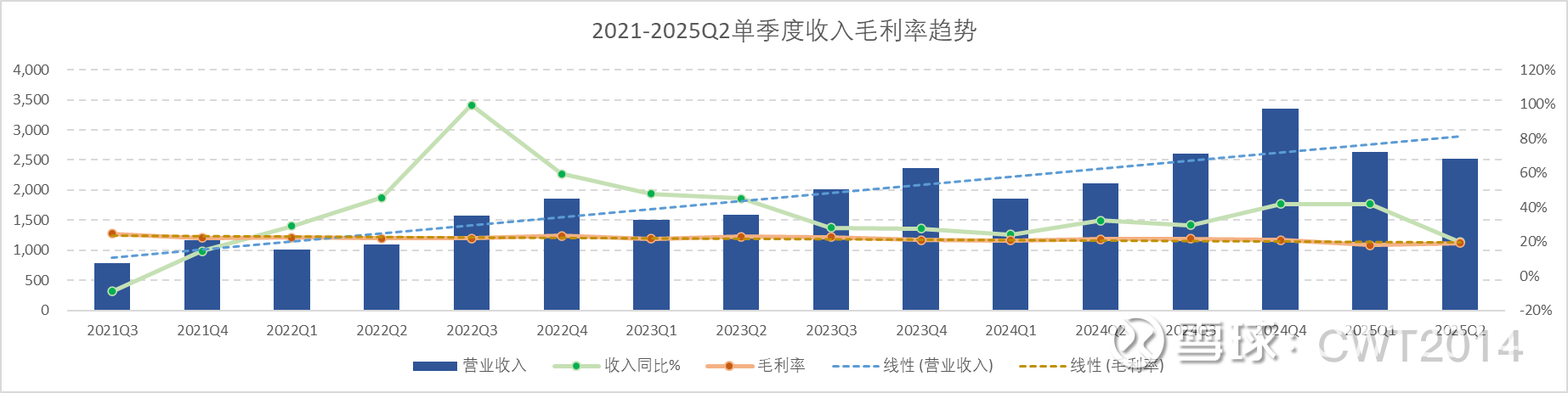

2021年以来单季度收入毛利趋势:

公司连续15个季度收入同比增长,Q2单季度收入继续同比增长,不过增速下降较多,主要由于受到轻量化产品Q2的销量变化影响;Q2毛利率相比Q1略有回升,希望后续季度能够保持这样的毛利率回升趋势。

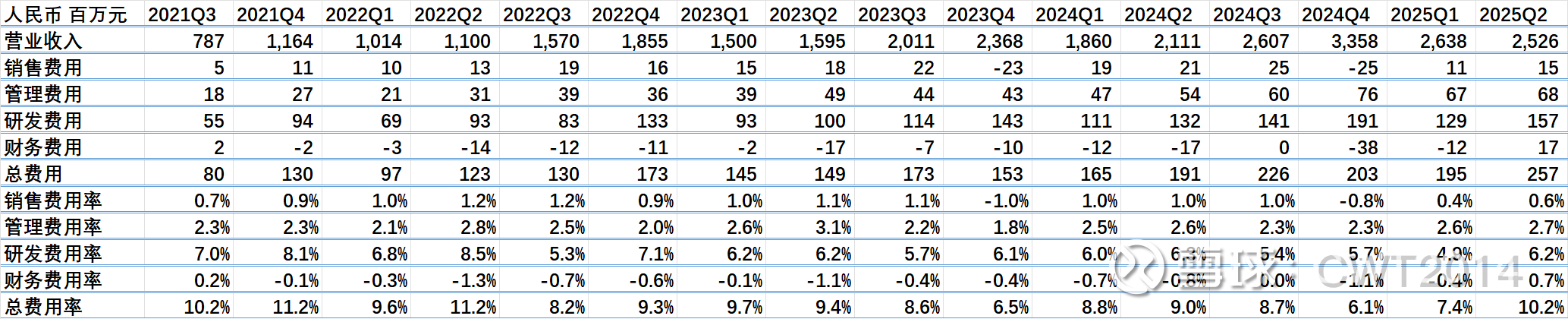

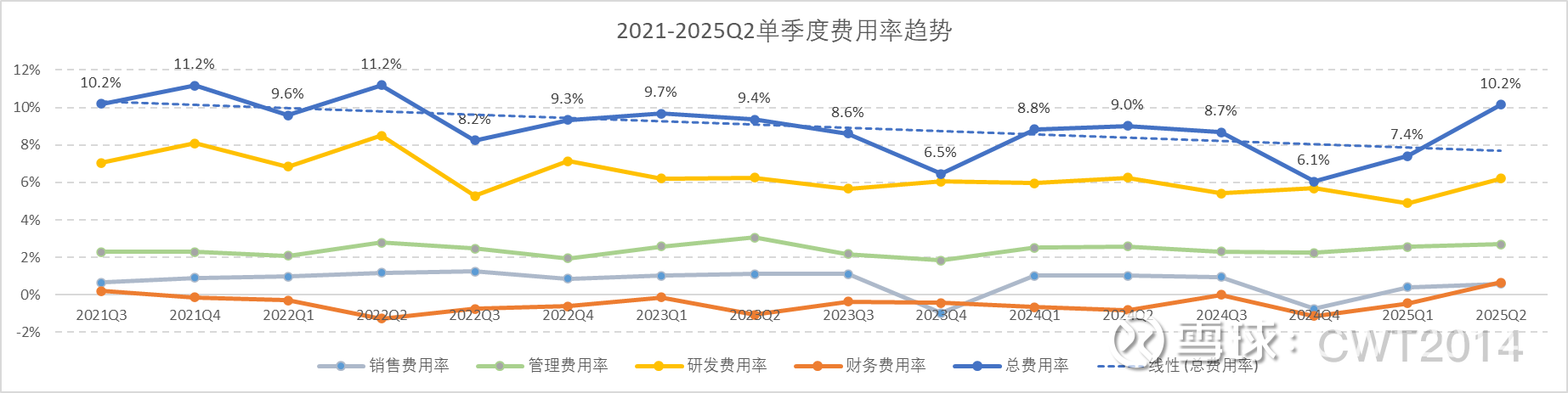

c. 费用情况(季度)

销售费用率保持较低水平,比较正常;

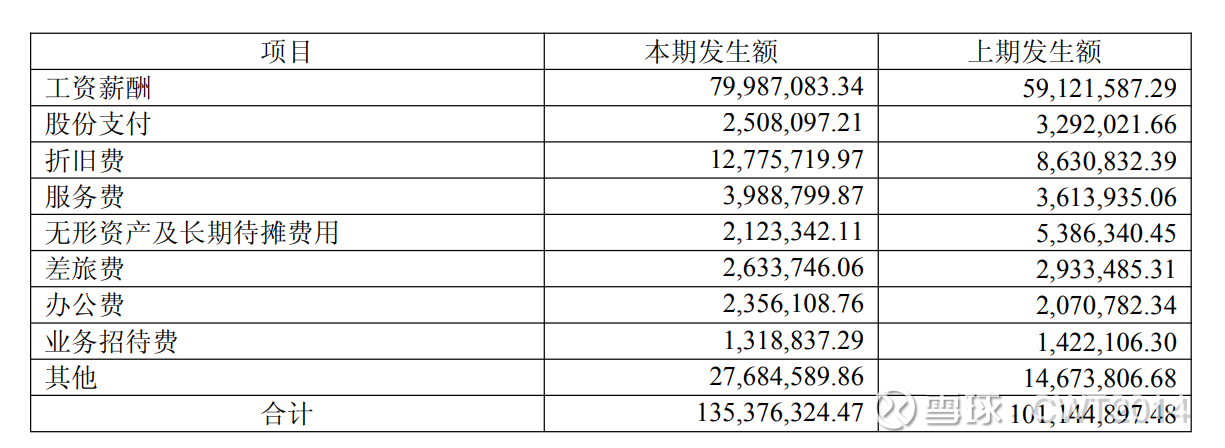

管理费用率小幅增加:从科目明细来看,伯特利 2025 年上半年管理费用增加主要源于工资薪酬、折旧费、服务费等多个项目的增长,反映出公司在人员规模、业务运营及资产投入等方面的变化。这是公司业务扩张和发展阶段的正常现象,对公司的持续发展和竞争力提升具有一定的支持作用,但也需关注费用控制,以确保公司盈利能力;

财务费用率变化不大;

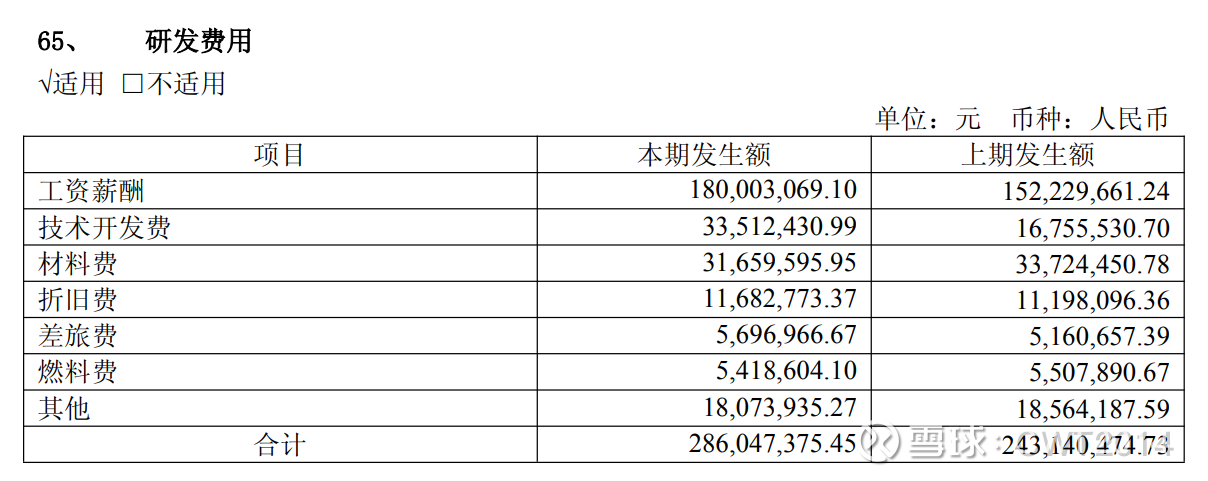

研发费用率相比Q1增加较多:是Q2净利润增速大幅下降的原因之一,主要是工资薪酬增加导致,猜测是由于研发团队规模扩张(如新增研发人员、技术专家),或对核心研发人员薪酬调整(如绩效激励、薪资涨幅),以支撑线控制动(WCBS)、电子机械制动(EMB)等关键项目研发。

总体来看,2025年公司整体费用增加较多,一些在研项目尚未量产产生收入,需要继续等待一段时间;预计未来可能随着收入保持较快增长以及研发费用增速不再大幅增加,预计整体费用率会进一步降低。

6) 资产负债表

有几点可以看看:

a. 应收账款,余额37.3亿,相比年初下降了一些,可能是一个好的迹象;不过,随着公司收入规模的快速增长,应收账款的风险始终需要保持警惕。

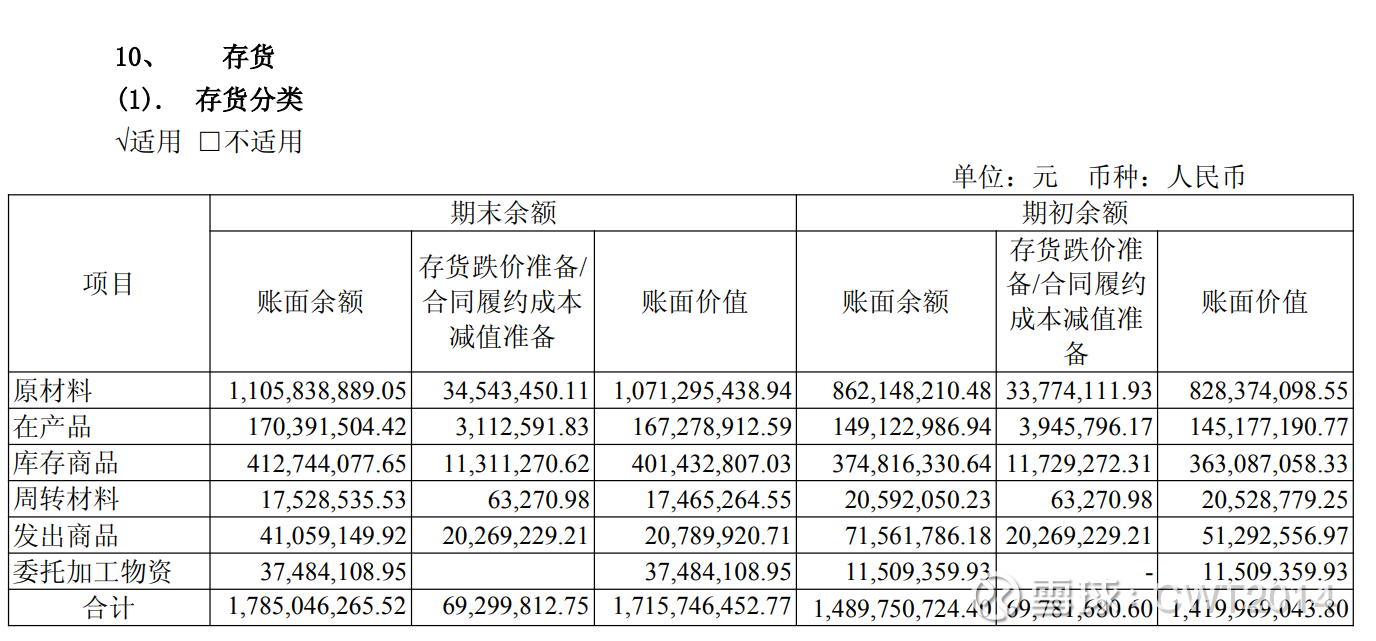

b. 存货,余额17.2亿,同比+56%,相比收入增速明显偏大,可能是公司基于对业务增长的预期,提前储备了生产所需的原材料,以确保生产的连续性,满足市场对产品的需求或者,也可能是预计原材料价格上涨,公司增加采购量以降低未来的采购成本。

c. 固定资产/在建工程增加较多,和新增产能直接相关,比较正常。

d. 有息负债/资产负债率,公司目前有息负债不多,公司目前的资产负债率是44%,在正常区间内,整体财务风险可控。

7) 现金流/资产负债率

2025H1经营性现金流6.4亿,同比+62%,Q2相比Q1大幅增加。

8) 估值/技术走势/股东情况

2025Q2末大幅上升到2.4万,截至Q2基金最新持股约0.8亿股,占比13%,比例下降较多,需要保持警惕。

总体目前估值处在合理的区间内,如果未来业绩能够兑现增长,那么估值将会快速下降,所以现阶段可以保持关注,仓位保持稳定为主。

9) 投资逻辑

两个维度来看:

a. 公司业务范围内的国产替代和国际化

b. 具体产品层面的线控制动/EMB等智能化产品的渗透率高增长曲线

10) 风险

原材料价格上涨;客户拓展不及预期;万达整合不顺利;熊总大量减持;中美关税变化。

11) 总结

目前来看,伯特利还是处在快速发展的轨迹上,虽然会遇上一些波折,还是可以在保持合理仓位的前提下期待一下后续的发展阶段。

祝各位好运