华荣股份2025年三季报简要分析

华荣股份已经发布了2025三季报,总体来看,业绩略微不及预期,防爆内贸(不含矿用)业务实现营收 7.1 亿元,同比下滑 19%;外贸业务实现营收 9.4 亿元,同比增长 41%算是一个亮点;经营性现金流的表现不佳;未来是否还能够继续增长,后续需要重点关注安工智能系统,新兴板块以及海外业务的发展。

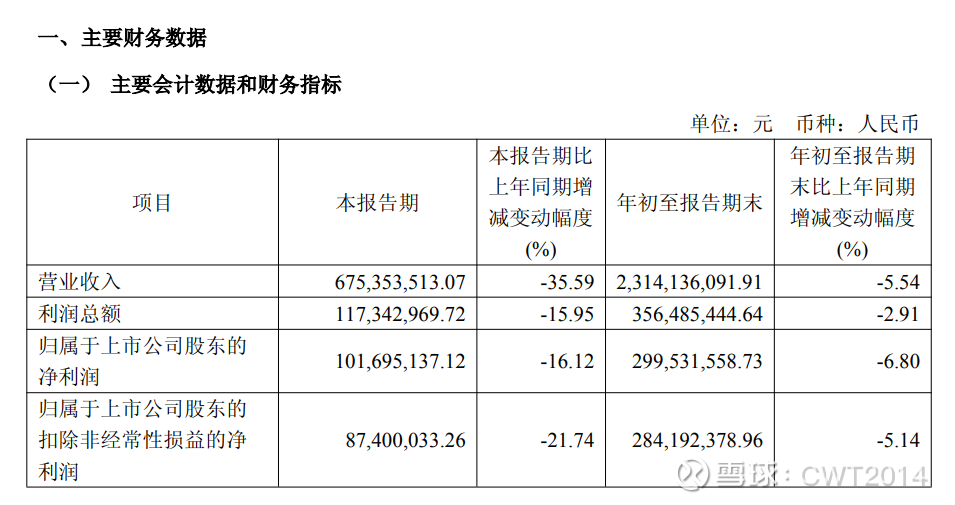

2025Q1-3收入23.1亿,同比-6%,扣非净利润 2.8亿,同比 -5%;2025Q1-3经营性现金流 -0.8亿,同比-127%。

接下来逐个方面来试着分析看看:

2025Q1-3整体业绩指标:

2025Q1-3公司主要经营情况(三季报更新内容)

1. 防爆业务板块:

三季度单独来看,厂用防爆实现营收 5.44 亿元,同比下滑 2.1%, 其中内贸业务营收同比下滑约20%,外贸业务营收同比增长约20%。 此外,矿用防爆业务营收同比 -26%。三季度表现有所下滑,需要保持警惕。

2025 年前三季度内贸营收同比下滑,主要系国内招投标过程中内卷加剧导致单价下降,但公司的销售量未减,市占率稳中有升。

根据公开的市场信息:2025-2028 年新疆地区煤化工产业将迎来快速发展期,预计涉爆项目总投资规模将达到 7000 亿元。 目前公司已在执行部分前期订单,刚性业务需求的订单预计到 26-27 年后逐步落地。

智能化转型深化推进:公司正对安工智能的业务结构进行战略性调整。其中, 工程类业务有所收缩,导致整体营收规模下降。该业务市场需求仍旧存在,但受客户资金压力影响,项目体量有所减小。展望未来,随着经济环境逐步改善,预计该业务也将逐步回暖,且未来仍是公司重要的战略业务之一。

新兴板块贡献持续加大:“粮医白”领域新增项目已持续增长多年,会逐步进入以存量替换需求为主的阶段,整体规模 趋于稳定;核级照明设备自去年起交付量持续攀升,呈现良好的增长态势。

在新业务拓展方面,公司于 2025 年成功开拓烟花爆竹生产线 业务,相关设备已交付用户使用;同时,医用等材成型植入物机器人也已顺利交付,标志着公司在高端医疗装备领域取得实质性进展。

国际业务实现快速增长:公司外贸业务 2025 年前三季度同比增长 41%,保持较好 增长态势。沙特子公司尚未产生订单与营收,预计将于 2026 年起量。为进一步拓展全球市场,公司正加快推进非洲运营中心的设立,并已启动南美运营中心的规划布局。

2. 专业照明板块

受下游需求萎缩与行业竞争加剧双重影响,专业照明板块短期承压,专业照明业务三季度营收同比下滑 31%,目前来看,这块业务短期内恢复增长希望较小,不确定公司未来是否会调整这块业务。

不过公司表示核级照明设备自去年起交付量持续攀升,呈现良好的增长态势,但是不确定增量业务体量会有多少,目前猜测并不足够弥补传统照明业务的下滑。

3. 新能源板块

Q3因为电价新政导致集中式光伏电站投资处于观望期,当期无新业务开工,致营收规模同比下降 97.5%,新能源 EPC 业务因合同价格随组件价格调整毛利率恢复至正常水平,同比有所下降。

损益表

a. 收入/毛利情况

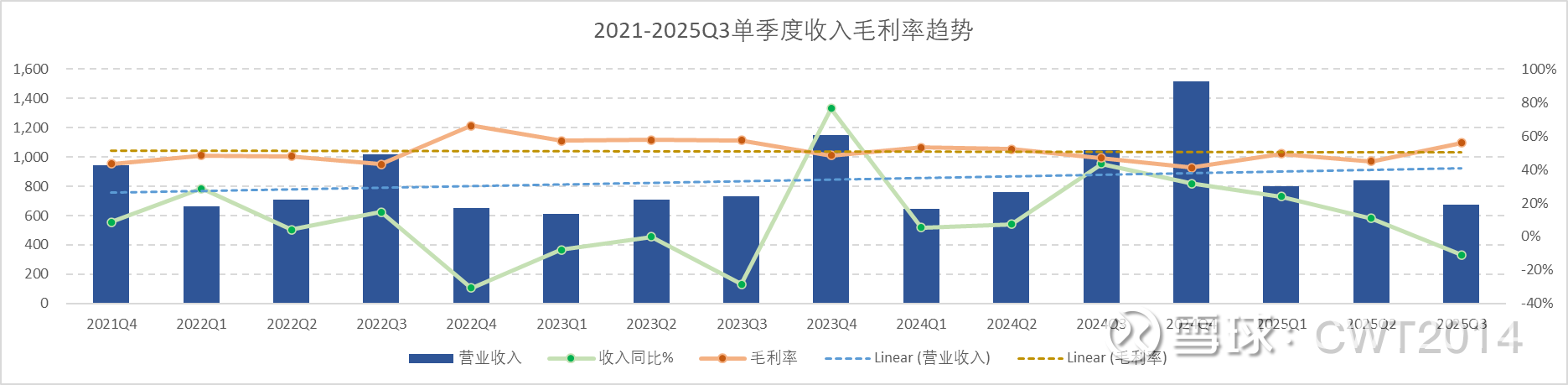

2021年以来收入毛利趋势:

公司Q3单季度收入同比下降,猜测主要因为Q3没有确认了不少工程收入,也因此Q3的毛利率相对较高。

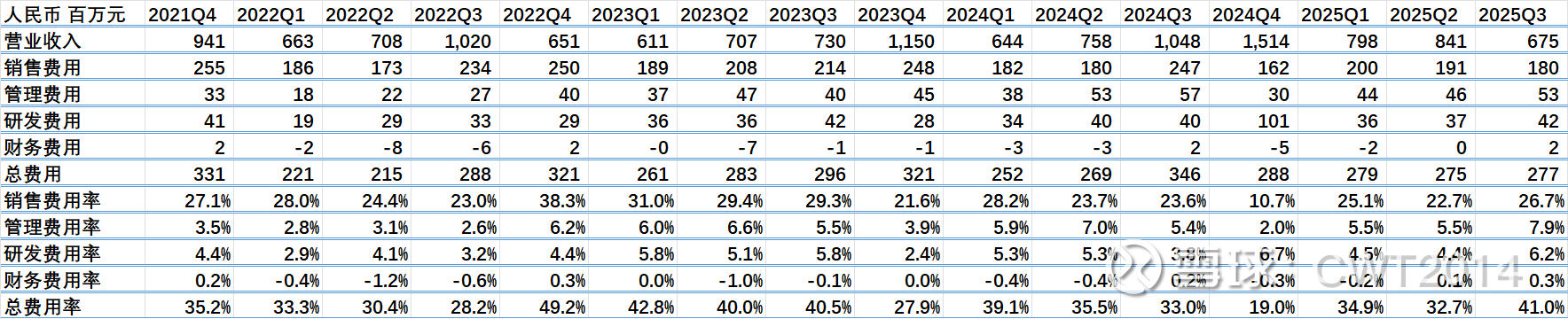

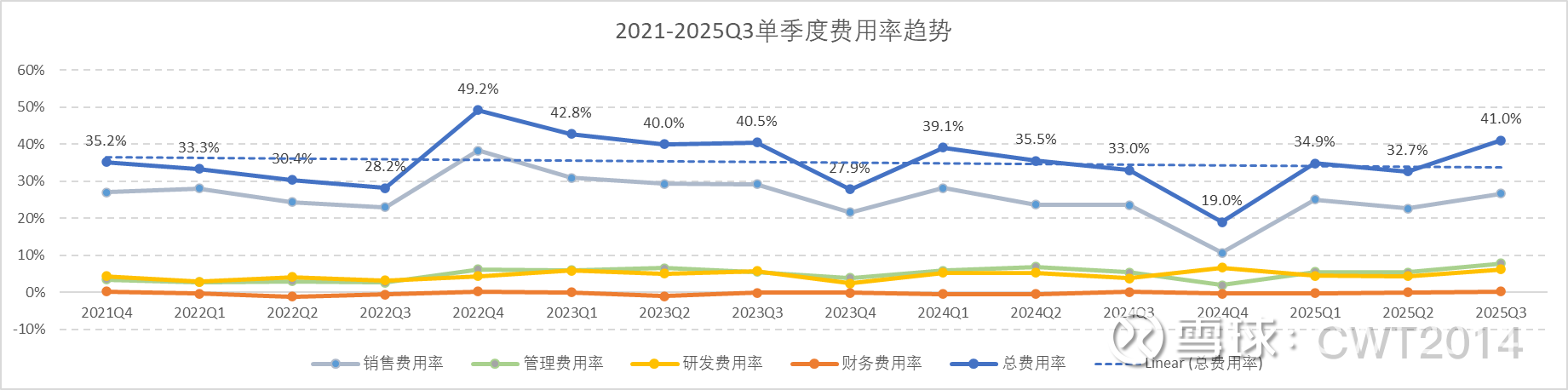

b. 费用情况

销售费用率同比增加较多:主要系本期业务服务商服务费用增加所致以及收入同比下降较多;

管理费用率同比增加较多:猜测系职工薪酬同比有所增长所致;

研发费用率同比增加:主要由于收入下降导致比率增加。

财务费用率变化较小;

总体来看,公司费用控制相对较好,各项费用率保持在正常范围内。

资产负债表

有几点可以看看:

a. 应收账款,余额19.6亿,同比+18%,增长比收入增速大不少,公司解释为主要系新能源 EPC 业务有几个项目仍在陆续并网的过程中, 暂未回款,预计年内可收回超 1 亿元。公司一般只在年底进行信用减值计提,所以需要重点关注;

b. 短期借款,余额1.9亿,同比+35%,目前公司有息借款较少,但是有上升的趋势,需要保持警惕。

现金流/资产负债率

2025Q1-3经营性现金流 -0.8亿,同比-127%,猜测主要系购买商品、接受劳务支付的现金增加以及公司EPC业务暂未回款所致;资产负债率的趋势比较稳定。不过需要关注应收账款的变化。

估值/技术走势/股东情况

2025年Q3末大幅上升到1.8万,集中度相对较高,Q2末基金最新占比5%。

同时公司拟使用自有资金以集中竞价交易方式回购部分A股股份,回购金额不低于4000万元,不超过8000万元,回购价格不超过25元/股。回购股份将用于公司后续的员工持股计划或股权激励,这个事件应该对于公司短期内没有实质性影响。

个人感觉目前估值还算合理范围内,目前阶段需要继续观察后续业务进展情况以及应收账款的变化趋势。

投资逻辑

几个维度来看:

a.公司发展战略:从“从防爆设备制造商向智能化系统服务商转型”转型,拓展业务领域;

b. 海外业务快速增长;

c. 新能源方面将重点拓展物流园区充电桩和矿山微电网等新业务领域;

风险

新能源EPC业务的现金流风险;防爆业务在传统油气领域持续下降趋势;专业照明业务无法恢复增长;应收账款坏账风险。

总结

目前来看,华荣股份2025Q1-3整体业绩相对稳定,但是三季度有表现下降的迹象,需要后续保持高度警惕。

祝各位好运