北摩高科风险提示

注意到$北摩高科(SZ002985)$ 是因为在思科瑞和$西测测试(SZ301306)$ 的资料中提到了北京京瀚禹是其竞争对手,但是被北摩高科收购了。

初看北摩高科的资料,并不是很感兴趣,原因是其主业为制造业,与京翰禹的电子元器件检测没有协同效应,是否是为了发展而发展,盲目多元化。 但是为了避免自己因为主观偏好而错失一家好公司,还是逼着自己看了这家公司的资料。结果还是挺让人震惊的。

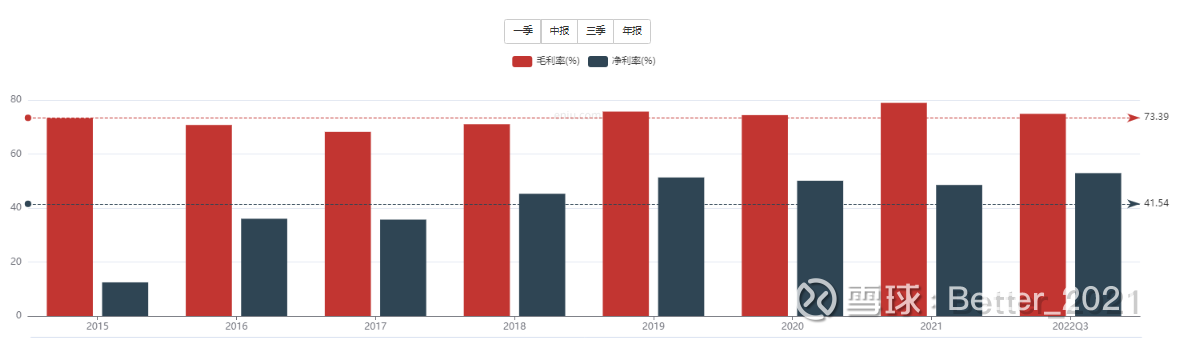

印象最深刻的是其毛利率与净利润率,8年平均41.54%的净利润率,近4年更是维持在50%以上,什么样的企业什么样的产品有这么强的定价能力?在我曾经看过的公司里真是不多(除了白酒)。

细读其招股说明书,发现这家公司是做摩擦材料,这个名称太普通,我们进一步看其产品:主要包括飞机刹车控制系统及机轮、刹车盘(副)、起落架和检测试验等。从这个产品来看就是高科技了,因为这些产品都是国外卡脖子产品,涉及基础材料科学。那人无我有,其国内竞争对手与其差距还有点大,所以净利润率高点也是可以的。

但是其实这里我认为还是有些隐忧。因为北摩高科的客户均在军工系统,客户具有无比强大的议价能力,现在允许你净利润率高,是因为要鼓励你搞好科研,解决好卡脖子问题。但是现在财政并不是很富裕,尤其是受疫情影响,所以产品降价是大势所趋。想想一个Jun代表常驻工厂,负责监督质量核算成本,而这家公司每个季度都要公布一下财务报表,不但挣钱而且挣很多钱,这不是打代表的脸吗?!为什么没有处理,就是因为现在的主要矛盾是解决卡脖子,解决后利润必须回归常态。

一家命运不掌握在自己手里的公司(其实也可以,净利润率设置在一个合理的位置),就像头顶达摩克利斯之剑的人,太恐怖了。就像这几天的$歌尔股份(SZ002241)$ ,大客户砍单,业绩直接腰斩。

另一个延伸的隐忧是应收账款。供了很多货,价格还没有批下来,更不用说付款。所以我们看到其应收账款大于年度营收。这里应该不会爆大雷,因为客户的信用在那里。但是还是不太规范。

在读IPO招股说明书时我看到北摩高科的创始团队均是来源于一家集体企业:北京摩擦材料厂。后来北京摩擦材料厂成为了北摩高科的大股东,再后来摩擦材料厂的股份又被管理层收购。整个过程很魔幻。集体企业的厂长在任时出去办了另一家企业,而且做相同业务,后来集体企业拿知识产权入股新企业成了绝对大股东,这时还没有问题。然后集体企业就荒废了,没有业务没有利润,那能够拿到新企业的分红,也对得起老职工了。可是集体企业偏偏不这么干,又把股份卖给了管理层,完全退出,这就让人不解了。还有不可思议的,原来的老职工在退休后,居然把股份都卖了,而且是低价甚至折价出售。这样就管理层完全控制新企业并顺利上市,成为先富起来的人,不知道原来那些老职工是否被带动起来了?

另外就是作为管理层,在收购集体企业、老职工的股份时哪里来的资金?贫穷应该限制了我的想象。一个快要破产的集体企业的厂长,她的工资收入是多少?在2011年能够拿出980万现金收购股份。可能有融资,可能有其它方法,但是看来还是不可思议。

再说说其收购的京翰禹,给军方做电子元器件的检测工作,利润率也非常可以。北摩高科收购过来也没毛病,公司又这么挣钱,好好做业务就行了。但是2022年却抛出了分拆上市的方案,让人不理解?公司本身不缺钱,看样子就是想圈钱。

最后说一下人事安排,一家高科技企业,非得做成家族企业,女儿干董秘,火线把女婿招进来干副总,时间不长又把女婿提成总经理。一切符合程序,就是感觉味道不对。

这家公司的赛道真得是不错,而且还有国产大飞机概念,只是鉴于以上的瑕疵还是选择避开。