南网储能 初步分析,否掉

今天朋友介绍了抽水蓄能公司$南网储能(SH600995)$ ,由于这两年从事电化学储能行业,对抽水蓄能并不熟悉,今天在工地请教了我们的销售、我们的大博士、还有$腾讯控股(00700)$ 的元宝,晚上回来又看了年报、公司的一些公告,有了初步的判断,分享如下。

储能(无论是抽水蓄能还是电化学储能),他的商业模式就是先期进行融资,然后重资产(CAPEX)投入,最后按期收租。这个模式非常类似于高速公路、港口、机场、工业地产、商业地产等。 从这种商业模式中我们可以看到几个非常重要的点:

1、融资能力及融资成本,这么重的投入靠自有资金是不现实的,那能不能融到资是能不能拿下项目的关键;融资利率,是整个项目最重要的成本,如果融资利率高,这个项目收益好不了;

2、收益的稳定性:高速公路、港口、机场的收入预期相对稳定,可以根据地区人口数量、经济发达程度、经济发展速度进行推断,确定性高;工业地产、商业地产,就很有挑战,要看投资商的选址能力、招商能力,如果空置率高,就凉凉;具体到储能,也很有风险,最大的风险是政策风险,现在主要收入来源是电力市场现货交易、容量补贴、调峰调频等,电力现货交易,价差不确定,容量补贴取决于政策,调峰调频取决于电网(这个地区一年调用的次数、为什么要调你的—你和电网调度的关系)。

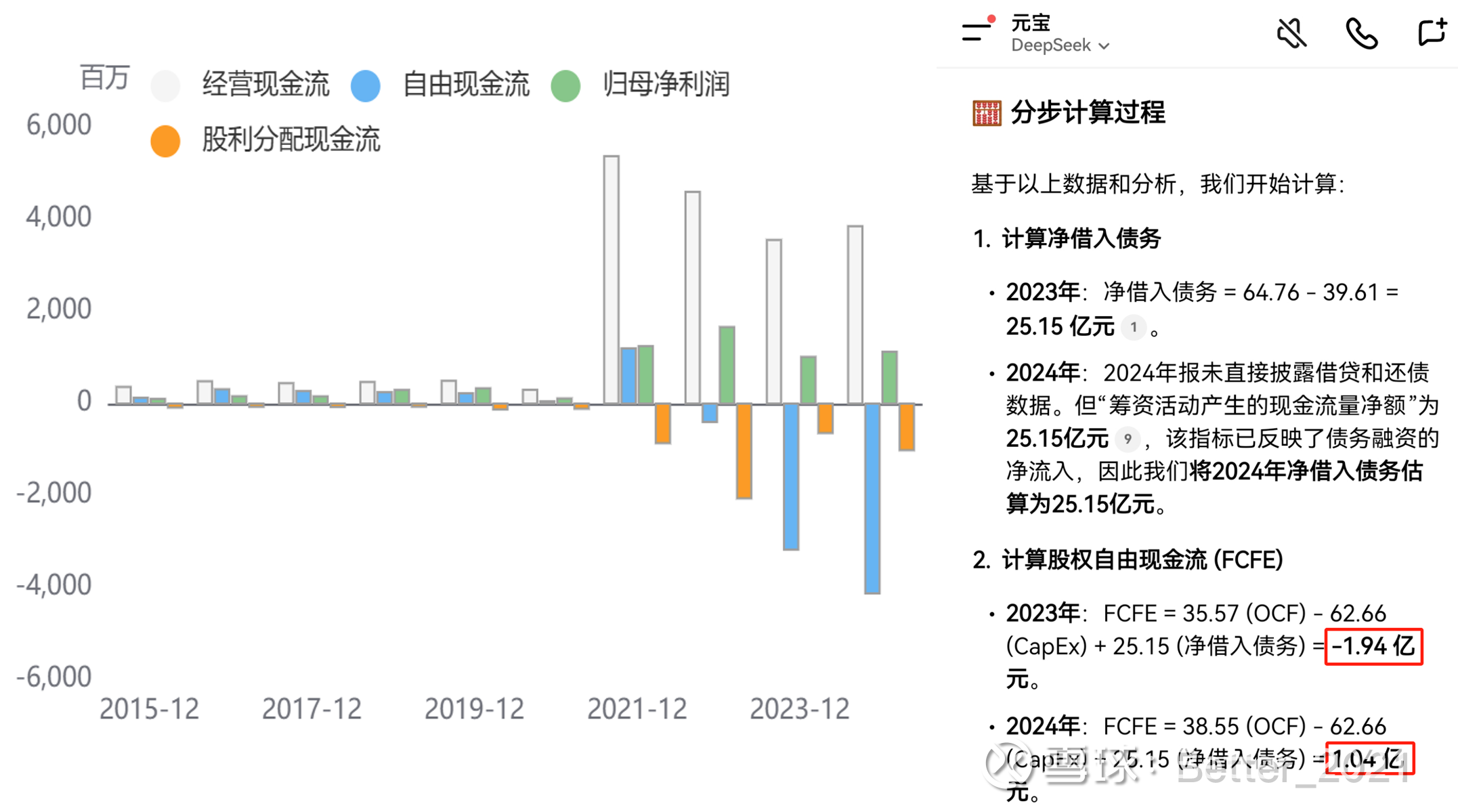

3、利润还是现金:这种项目看利润没有意义,因为成本就是利息和折旧,折旧一盘按全寿命周期折,所以利润非常好;看自由现金流,有时也很有欺骗,经营现金流减去资本性支出等于自由现金流,企业处于扩张期,基本没有自由现金流;企业处于平台期,有自由现金流,但不等于有现金,因为还要还本付息。这就引申出了另一个概念,股权自由现金流(以前没听说过,元宝告诉我的),反正就是还本付息后还有没有剩余的现金。

4、利润率还是ROA、还是ROE:这种企业看利润率没有意义,要看ROA,也就是资产回报率要大于融资利率,这个高杠杆游戏才有的玩。

结合以上三点,我们来说一下南网储能的情况:

1、南网储能作为国央企,又是做得政府支持的业务,债权融资问题不大,但是其依然有股权融资(子公司股权),说明还本付息压力大;其次,其融资利率也不低(从2023/2024年贷款金额,财务费用推算,在3%左右),而且是浮动利率,一旦利率上行,其就会很惨。

2、收益的稳定性:上面已经分析,很不稳定。证据如下

3、利润还是现金:肯定是关注现金,不关注可以调节的利润。下图左边是自由现金流,由于有大量资本支出,肯定是负的;右图是元宝告诉我的股权自由现金流,2023为负,2024了胜于无。这是一家极度缺钱的公司。

4、利润率还是ROA,肯定是ROA。ROA和融资利率接近,也就是说该企业在还完贷款前就是给银行打工。当然本金会越还越少,后面的压力会变小,但是前几年日子肯定不好过。

综合下来,南网储能的日子肯定不好过,举债扩张,还要举债分红,但是即使这样他还是储能投资商里面好的,第一他是国央企能够以低利率融到钱,第二他能拿到好项目,第三,南网爸爸在调频调峰时肯定优先调他的,业务有保障;第四,水电站使用寿命长维护成本低。即使这个情况,他的日子都不好过,那你想一下其它的储能投资商吧。这也是我身在储能,却不想投资(股票)储能企业的原因(从储能投资方的角度)。(从集成商的角度)电化学储能集成商里面除了$阳光电源(SZ300274)$ ,其它公司的毛利率都很低,也没有什么投资价值。有投资价值的就是那几家有核心产品(电芯、PCS)企业。 在没人被关注、股价低迷时我都没投,现在股价高企,我就更不敢追风了,真没有那个勇气。