刘老登

· 甘肃

二刷$西高院(SH688334)$ 的招股说明书,比第一次懂得多了点。 对他的技术优势(主要体现在特高压领域)有了更深的了解(第一次是十月份,对一次设备还不是很了解)。他的业务主要在西北和华东,西北是总部,华东是有常州院,从这一点上说地理位置很重要。只要相信电力投资还景气,投资西高院风险不大,就是弹性小些。

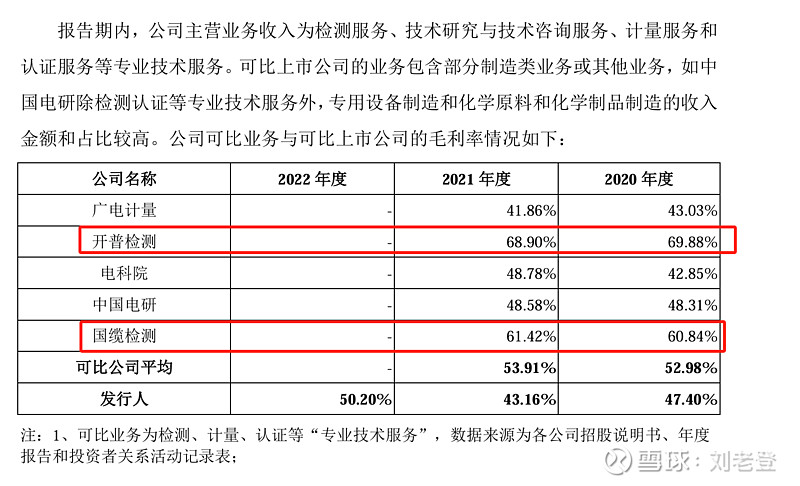

意外的收获,再研究一下$开普检测(SZ003008)$ 和$国缆检测(SZ301289)$ ,这两家单位毛利率相当高,股价走势也非常好。比我当年看好的华测检测走势好。

2020 年和2021年,公司可比业务毛利率低于可比公司平均值,主要原因系可比公 司中开普检测、国缆检测毛利率显著高于同行业其他上市公司。根据开普检测招股说明 书,开普检测毛利率较高,主要原因是其从事电力二次设备检测,议价能力强,且固定 资产投入和员工人数较少,固定成本较小;根据国缆检测招股说明书,国缆检测毛利率 较高,主要原因是检测对象集中于电线电缆及光纤光缆,进入壁垒较高,毛利率较高。