温文的理财小水族馆

· 上海

$云南锗业(SZ002428)$ 对于这波有色期货大跌浪潮,波及云南锗业的近期股价,结合云南锗业刚发的25年年度预告及季度报来分析,本小散的理解如下:

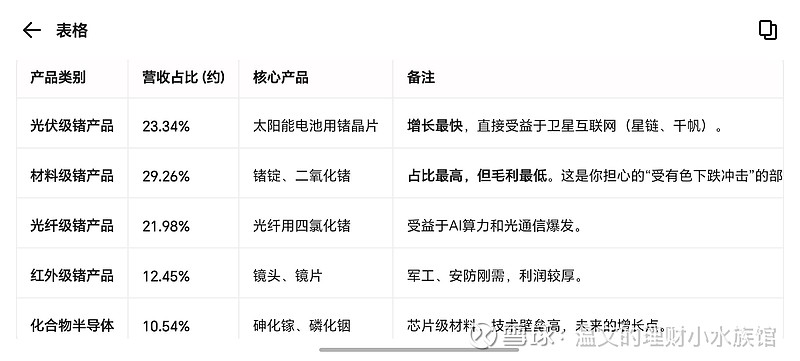

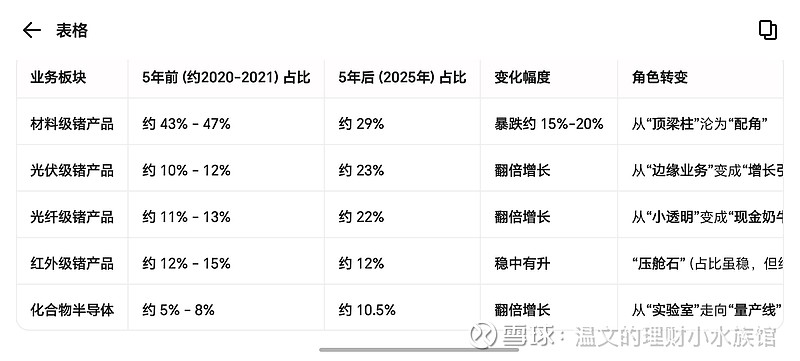

1)市场误认为云南锗业为单纯小金属资源上游逻辑进行的“错杀”。从过往报表数据来看,锗业的精炼矿业务从20年占总营收比50%左右缩小至25年的29%(中报);逐年提高了红外锗产品(军工)、光纤锗产品(Ai)、太空光伏锗产品(航天)、磷化铟产品(算力核心材料)等主要业务占比(数据可见附图,来源千问)。特别是24年下半年开始,磷化铟、砷化镓、太空光伏锗产品业务开始激增,已经不断缩小卖资源业务转而开始自给自足,可从锗业本周五刚发的25年年度预报中映射。

2)市场对25年年度预报中的“增收不增利”的“过度解读”。首先,此次公告中已提到造成利润下滑的原因来自外采原材料成本增加及研发投入比增加。那么结合磷化铟和砷化镓业务增长(数据见附图),需外购的铟、磷、镓等原材料在25年疯狂涨价,卡位下游大客户的合同换取市场份额,等于是25年越买越亏,这是利润下滑的主要逻辑。

综上所述,云南锗业是热门赛道中关键材料的卡位龙头。从本文中提到24年新增的核心太空算力太阳能电池材料和突破美日封锁的磷化铟6英寸技术在扩大量产前的研发投入是避不开的。然而随着老美做局了这波能源、资源涨价游戏,反而这次有色大跌应该是利好云南锗业!因为云南褚业的角色已经转型为核心材料的科技企业,且具有唯一性、稀缺性。我认为,短期的股价波动是情绪导致,中长期是坚定看好!