Circle的进化之路(1)

1. 基本情况

全球第二大稳定币USDC发行方,目前USDC的规模在760亿美元,市占25%,在过去一年增幅达到了100%,是一个非常亮眼的表现。

主要的盈利模式就是吃息差,所以影响收入和利润的三个关键因素是:稳定币规模、渠道分成比例、美债利率。

稳定币规模:目前增速良好,26年市场预计也将有40%的增幅。稳定币的应用场景已经从单纯的炒币,逐步扩展到跨境支付、链上资管、RWA资产上链等多个场景,所以币价的不确定,完全不会影响稳定币规模的扩张,因为其他场景都在快速发展中。

美债利率,目前美联储进入降息通道,趋势对circle的利润是不利的,但是好在降息的速度并不快,26年平均利率也很可能维持在3.5%。

渠道分成比例。主要是和coinbase,作为重要分发渠道,USDC产生的收入60%分给了coinbase:

coinbase平台的USDC,100%收入全归coinbase

第三方平台的USDC,50%收入归coinbase

circle自己平台的,100%收入归circle

对于现有商业模式,个人认为最大的非共识在渠道分成比例,这个比例会往有利于circle的方向发展

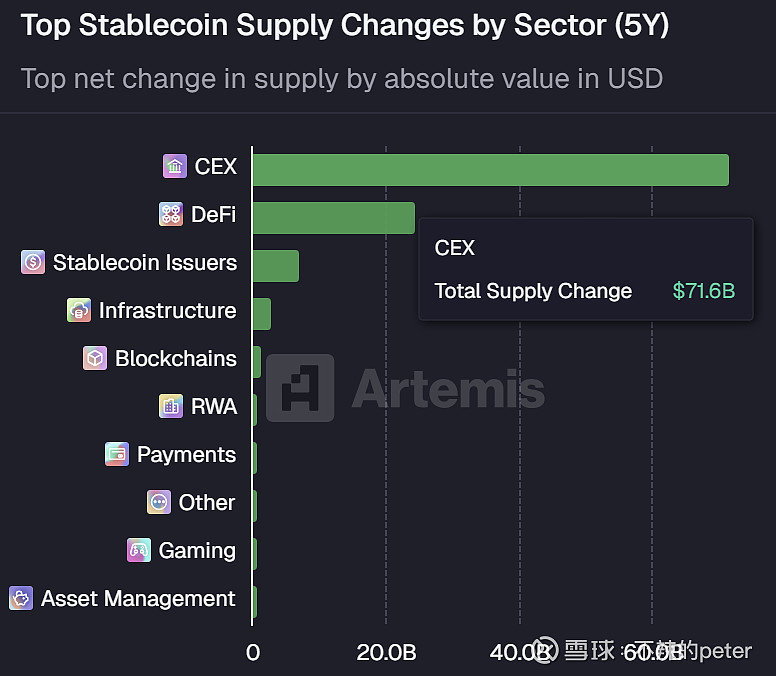

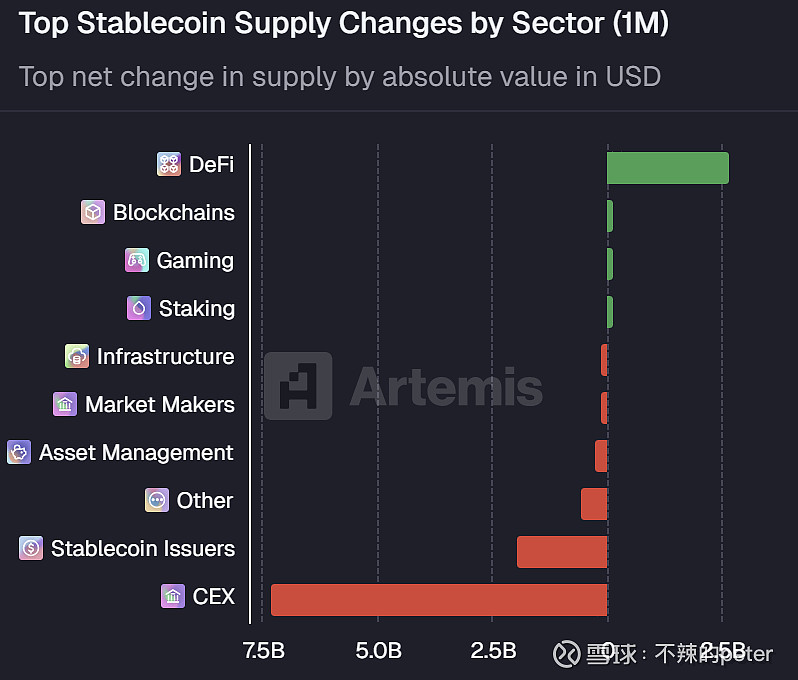

首先,现有的分成比例明显coinbase更占优,那是在过往合作中coinbase处于强势地位,USDC基本就是靠coinbase交易所分发的。但是双方的实力是会变化的,下面图1、2分别展示了过去5年和最近1个月稳定币的来源,5年维度稳定币基本都是来自于交易所(CEX),但是最近一个月的数据显示Defi成了最大来源。

事实上整个行业都有一个明显的趋势,流动性在从中心化交易所(CEX)往链上去中心化交易所(Defi),如果新增稳定币的来源都来自链上,那coinbase对USDC的贡献占比会越来越小,那在谈判中他的话语权就会降低,至少第三方平台50%这种不合理的分成比例很可能将来就会下调甚至取消。

图1

图2

而且从整个行业的格局来看,circle所面临的竞争格局也将好于coinbase。USDC目前仅次于USDT,已经和其他竞争对手拉开了差距,而USDC又占据了合规的优势,未来的链上资管和RWA,都将是美国机构主导,他们肯定是优先选择采用USDC,这也是过去一年USDC增速高于USDT的一个很大原因。甚至乐观点预期,3年后USDC的规模将可能反超USDT,成为行业老大。

而coinbase作为交易平台,在前面还有binance、robinhood、upbit,顶多只能是行业老四,也没有和后面的ok、bybit拉开差距,同时还面临着polymarket、hyperliquid等新兴交易平台来抢夺流量,polymarket的网站流量已经超过coinbase的50%。

所以未来的格局很可能是,USDC成为了稳定币赛道的老大,coinbase在交易平台老四、老五的位置挣扎,那两者的话语权将会很不一样,头部的平台没有理由拒绝第一大稳定币,毕竟用户习惯已经养成,这会让circle对coinbase的依赖大大降低。