光伏前景困惑

$协鑫科技(03800)$ $通威股份(SH600438)$

本人持有3.1%的协鑫,低于3%考虑补仓,高于4%卖出0.5%。

最近硅料价格狂跌,

已跌破硅料四大头部企业的完全成本,甚至跌破新特的生产成本,

但这是可预料的产能过剩结果。

在这波产能清退中,

协鑫、通威活下来是没问题的,

之后是N型颗粒硅是否能赶上N型棒状硅的问题,

但最近一直困惑我的是光伏的前景。

2023年全国发电装机容量29.2亿千瓦,

光伏发电装机容量6.09亿千瓦,占比20.9%。

2023年组件产量4.99亿千瓦,出口2.12亿千瓦,自用2.87亿千瓦。

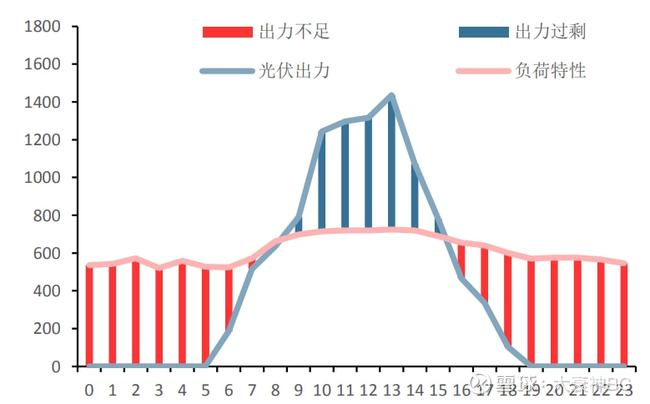

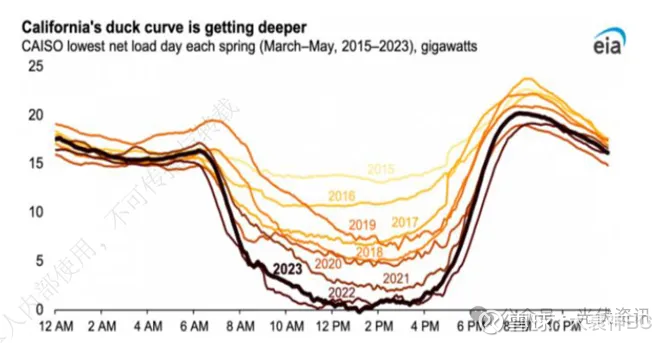

图一把光伏发电去掉后,剩余净负荷就成了图二鸭子曲线。

这时分两种情况,

第一种,光伏峰值只和用电负荷峰值持平,

那光伏最大装机容量就等于非光伏装机容量,

2023年非光伏装机容量29.2-6.09=23.11亿千瓦,

剩余光伏装机容量23.11-6.09=17.02亿千瓦,(光伏占比50%)

不考虑用电增长,光伏产量增长(实际光伏产量远高于用电增长),

17.02/2.87=5.93年光伏装机容量就满了。

第二种,光伏峰值时用电负荷峰值2倍,

这时如果没有储能设备,

光伏利用率将非常低,

2023年非光伏装机容量29.2-6.09=23.11亿千瓦,

剩余光伏装机容量23.11*2-6.09=40.13亿千瓦(光伏占比67%),

40.13/2.87=13.98年光伏装机容量满额,

基本赶上光伏折旧更新。

最理想的是第二种情况,

但实际上能达到第一种情况难度已经非常大了,

首先非光伏发电的调控范围要非常广,

水电最好调控,不过只占比14.4%,

风电无法调控,自顾不暇,自己都需要蓄电,占比15.1%,

核电占比太小,占比2%,

火电占比47.6%,

网上看到的说法火电最低功率到40%,

而丹麦可以低到15%。

以上内容想说明的是:

如果没有可行的手段,

光伏产业比较乐观的在6年内会遇到瓶颈,

现在已经开始出现迹象了。

解决方案有哪些?

1、储能——电车储能

最简单的方式,也是最贵的方式。

甚至在游戏中,

人类殖民外太空了,

电力储能仍然是成本最高的设备。

现在电池储能可以到100度,

可以空出30度电来储能,

白天在单位充电,

晚上回家用电车的电,

每天晚上30度电,一个月1000度够用了。

剩下的就是等储能电池成本下降了。

2、特高压送电

利用中国时区差异,

东部光伏发电高峰向西部清晨、上午送电

东部傍晚由西部发电高峰输电,

可以一定程度上延长光伏用电时长。