全球智能医学影像千亿赛道重构,德适的价值看点有哪些?

全球医学影像检测市场正经历一场由AI驱动的结构性变革。

在 AI 与医疗深度融合的浪潮下,智能医学影像已从技术验证迈入规模化落地阶段。根据弗若斯特沙利文数据,2024年全球医学影像检测市场规模已达957亿美元,预计2030年将突破1338亿美元,2035年进一步攀升至1739亿美元。这一增长背后,是人工智能技术在医疗领域的深度渗透,以及对高效、精准诊断解决方案的刚性需求。

在这个关键节点,德适以全球首家医学影像大模型上市公司身份登陆港交所,不仅是垂直大模型商业化的里程碑,更折射出全球智能医学影像市场的结构性变革。基于全球医学影像检测市场与德适招股书解读,我将从市场规模、竞争格局切入,来深度解读这家公司的看点。

全球智能医学影像市场:高速增长,中国成核心增长极

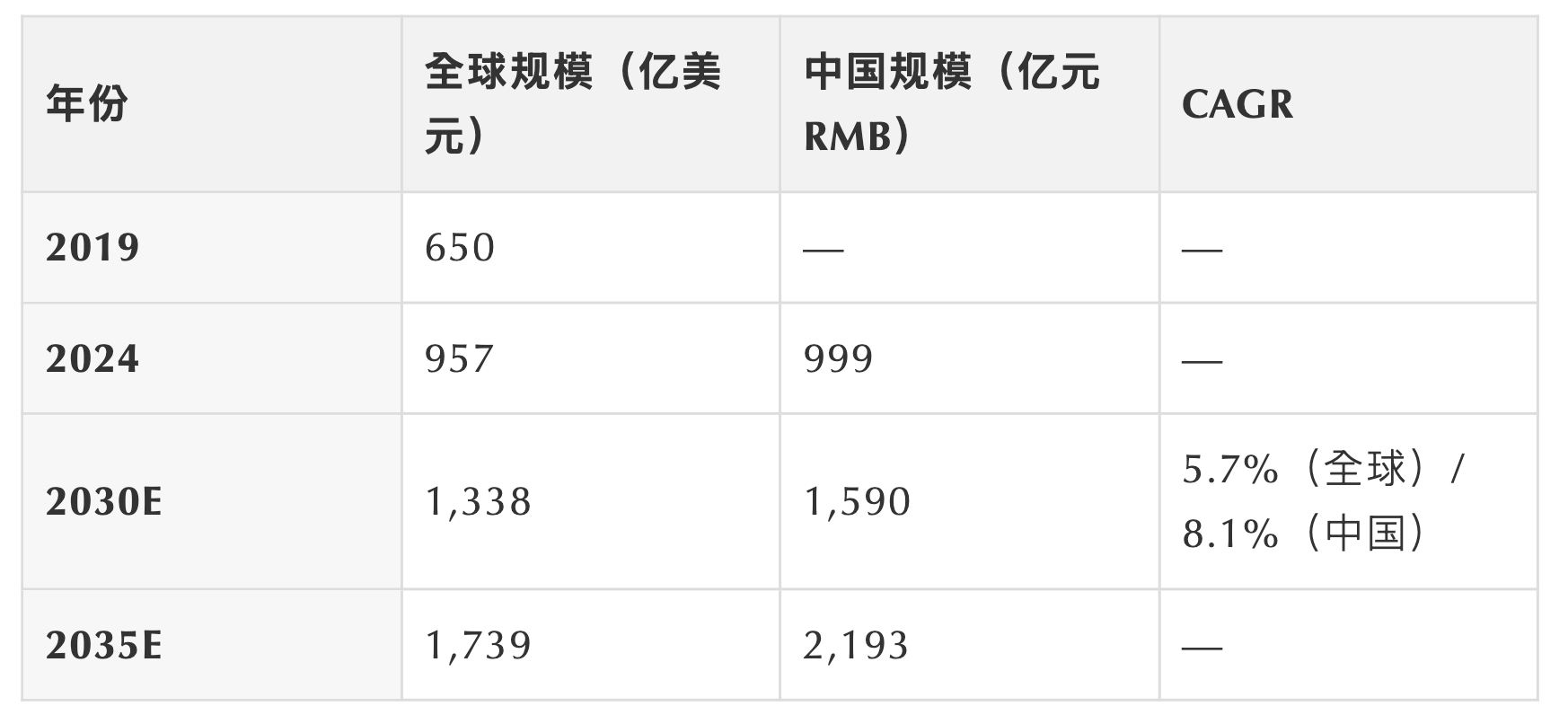

据弗若斯特沙利文数据,全球医学影像检测市场已从2019年的650亿美元增长至2024年的957亿美元,复合年增长率8.1%。展望未来,该市场将于2030年突破1,338亿美元,并在2035年进一步攀升至1,739亿美元。中国市场增速显著高于全球平均水平,2024年规模已达999亿元人民币,2024至2030年CAGR高达8.1%,预计2035年将突破2,193亿元。

这意味着,AI医学影像正从"小众创新"走向"主流标配",未来六年将经历超16倍的增长跃迁。

全球医学影像检测市场规模

在实际的治疗中,医学影像占临床诊断信息 70% 以上,2021-2023 年数据增长 120%,影像科医生仅增 10%,部分领域误诊率高达 21%,医疗资源供给严重失衡。中国每10万人仅拥有1.43名影像医生,培养周期长达8-10年,AI辅助诊断已从"可选项"变为"必选项",尤其在基层医疗机构,AI不是锦上添花,而是雪中送炭。

传统"专病模型"开发模式面临高成本、长周期、低复用的困境——单一病种模型需投入过亿资金、数十万张标注图像、耗时3-5年。而大模型技术正颠覆这一范式,开发周期从3-5年压缩至数月,研发投入减少90%以上,技术可行性已得到验证。

AI 辅助成为刚需,尤其是中国这个大市场,对医疗领域的AI辅助给予了大力支持。2025年10月,国家卫健委等五部门联合发布《关于促进和规范"人工智能+医疗卫生"应用发展的实施意见》,明确到2030年推动实现全国二级及以上医院普遍开展AI医学影像辅助临床诊断服务。

根据《2024中国卫生健康统计年鉴》,2023年中国二级及以上医院数量已达15801家。政策量化指标意味着,未来五年需要对上万家医院进行AI医学影像基础设施升级,仅设备与应用覆盖层面就构成百亿级确定性市场。

二、德适:垂直大模型标杆,稀缺性铸就投资价值

全球智能医学影像市场呈现三级梯队、差异化竞争格局:

第一梯队为西门子、GE、飞利浦等国际影像巨头及谷歌、微软等通用 AI 大厂,凭借全球渠道、品牌与资金优势占据高端市场,但存在通用模型临床精度不足、合规风险高、垂直场景适配弱等短板;

第二梯队是以推想科技、依图科技、联影智能、德适为代表的中国垂直 AI 医疗企业,聚焦刚需场景、深耕本土合规,打造专用基座大模型并形成 “硬件 + 软件 + 服务” 闭环,其中德适在染色体核型分析领域以 30.6% 市占率全国第一,实现对国际巨头的国产替代与超越;

第三梯队为聚焦单病种、单模态的初创及中小厂商,面临模型复用性差、商业化难、合规成本高等问题,市场份额持续被头部挤压。当前行业核心竞争趋势已从单点算法转向原生基座 + 全流程合规,技术、监管、商业三大壁垒成为决定企业胜负的关键。

德适的核心价值,在于踩中行业趋势、占据刚需赛道、跑通商业闭环,成为 AI 医疗领域少有的 “技术 + 商业化 + 合规” 三重验证标的。

核心竞争优势矩阵

1. 技术壁垒:全球首个商业化跨模态医学影像基座大模型

iMedImage™基座模型:全球参数规模最大的通用型医学影像模型,支持19 种模态(染色体、CT、MRI、超声、病理等),覆盖90%+ 临床场景,通过中国信通院评测。

效率革命:专科模型开发周期从 3-5 年压缩至数月,研发投入减少 90%,数百例数据即可完成训练,大幅降低行业落地门槛。

临床验证:染色体核型分析准确率从 50% 提升至99%+,AI AutoVision® 数目异常检测灵敏度 / 特异度100%,结构异常灵敏度 94.05%、特异度 100%,报告周期从 30 天缩至 4-7 天。

2. 商业闭环:从 “卖设备” 到 “平台赋能”,盈利结构质变

业绩爆发:2025 年前三季度营收1.12 亿元,同比增长470%;毛利率从 42.9% 升至75.9%,远超传统医疗器械企业。

收入结构优化:技术许可业务占比51.4%,成为第一增长曲线,毛利率高达96.5%,实现零边际成本扩张。

渠道与认证:产品覆盖 400 + 医疗机构,中国前十医院采用率 40%;MetaSight® 获 NMPA、FDA、CE 三重认证,AI AutoVision® 为三类创新医疗器械,享受审批加速。

3. 赛道卡位:刚需细分 + 低渗透 + 高增长

核心赛道:染色体核型分析,覆盖出生缺陷防控、辅助生殖、血液肿瘤三大刚需,2024-2030 年复合增速51.9%,智能化渗透率仅1.4%,替代空间巨大。

全球化布局:业务进入 70 + 国家和地区,IPO 募资 5% 用于海外扩张,打开全球市场空间。

4. 资本价值:垂直大模型稀缺标的,估值重构机遇

标签稀缺:全球医学影像大模型第一股,区别于通用大模型 “烧钱无落地”,具备真实营收与合规产品。

募资聚焦:49% 投向核心产品商业化,20% 用于基座模型迭代,战略高度聚焦,不搞概念扩张。

市场认可:IPO 无基石仍获国际配售超额认购,长线基金重仓,印证基本面韧性。

从我目前的分析来看,全球智能医学影像市场正经历规模扩张 + 格局重塑双重变革,通用大模型内卷之下,垂直原生基座模型成为价值高地。德适以技术原创、商业闭环、刚需卡位三大核心优势,成为 AI 医疗领域的稀缺标杆。其登陆港交所不仅是企业里程碑,更标志着中国医学影像大模型走向全球舞台,长期投资价值值得重点关注。