巴菲特、李嘉诚减持银行股,内资保险增持银行股,谁更聪明?

最近有一个很诡异的事情,一方面保险在大举增持银行股,另一方面巴菲特和李嘉诚在大幅减持银行股,仿佛股市里经典的段子,当买方和卖方擦肩而过时,双方心里都会暗骂对方‘傻逼’。当然,双方的目标不同,机会成本不同,一个看重股息能入利润表,一个看重长期收益风险比。但是,综合分析银行的基本面,到底谁更聪明?

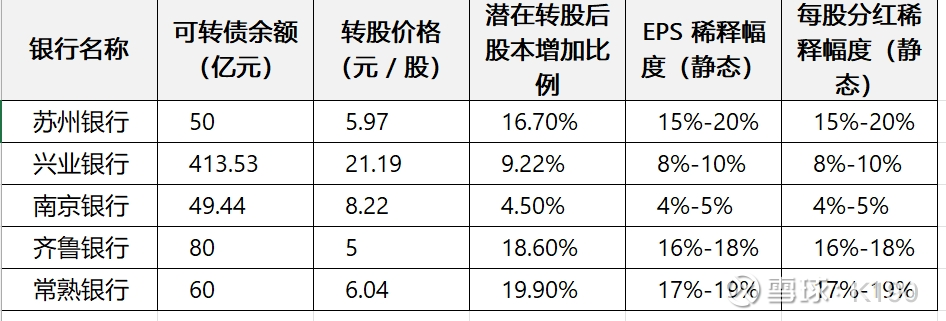

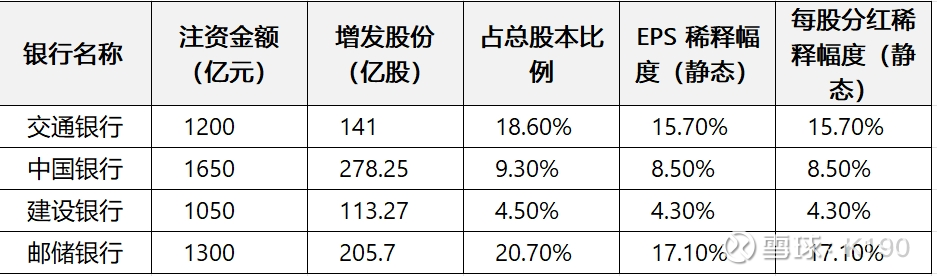

先说一个市场尚未被充分讨论的问题,就是这一轮银行可转债的转股和大型国有银行的注资,对于每股收益和每股分红的稀释.比如兴业银行,每股收益和分红转股后将下降10%,邮储银行下降17%,交通银行下降15%,中国银行下降8%,建设银行下降4.3%,苏州银行、齐鲁银行、常熟银行都要下降接近20%。未来一段时间内,净息差连续预计将维持低位,政策上金融让利实体经济,银行业绩增长空间不大,同时,a股银行的股息率横向对比是否仍然具有吸引力,在银行4%的股息率时,茅台的股息率已经3.6%,五粮液也有4.6%,在今年大市值和小市值两头行情高涨下,中间100亿元市值的公司已经出现大量5%股息率的情况下,大概率银行的行情已经接近尾声。

一、巴菲特买卖美国银行回顾

(一)核心买入节点与成本结构

2011 年危机抄底(优先股 + 认股权证)

时间与金额:2011 年 8 月,伯克希尔以 50 亿美元认购美国银行优先股,票面利率 6%(年息 3 亿美元),同时获得7 亿股普通股认股权证,行权价 7.14 美元 / 股(有效期至 2021 年)。

战略意义:当时美国银行因次贷危机股价跌至 5-6 美元(市净率 0.3 倍),巴菲特通过 “优先股高息 + 低价权证” 组合锁定安全边际。若不行权,优先股本金可在 5 年后按 105% 赎回。

附加成本:2017 年行权时,伯克希尔支付 49.98 亿美元(7 亿股 ×7.14 美元),实际总成本升至99.98 亿美元(50 亿优先股 + 49.98 亿行权款)。

2018-2019 年普通股增持

价格与规模:2018 年三季度以 24-25 美元 / 股增持 1.98 亿股,2019 年继续增持至累计约 3 亿股,平均成本约 24.5 美元。

总持仓成本:截至 2019 年末,伯克希尔持有美国银行约 10 亿股,总投入约224.5 亿美元(99.98 亿优先股 + 124.5 亿普通股)。

二、减持时间线与收益测算

2024 年密集减持(高位套现)

第一阶段(2024 年 7 月):7 月 17-19 日:减持 3389 万股,均价 43.56 美元,套现 14.76 亿美元。7 月 22-24 日:减持 1889 万股,均价 42 美元,套现约 8 亿美元。7 月 25-29 日:减持 1841 万股,均价 41.5 美元,套现 7.67 亿美元。

第二阶段(2024 年 9 月):减持 1875 万股,均价 40.55 美元,套现 7.6 亿美元。

阶段收益:2024 年累计减持约 9000 万股,套现 38.03 亿美元,平均成本约 24 美元,收益率79%(未计股息)。

2025 年一季度防御性减持

规模与价格:减持 4866 万股,套现 21 亿美元,均价约 43.15 美元。

累计套现:2024-2025 年合计减持 1.39 亿股,套现 59.03 亿美元,剩余持仓约 6.315 亿股(市值 260 亿美元)。

全周期收益构成

优先股股息:2011-2021 年累计获得 30 亿美元。

认股权证收益:7 亿股 ×(24 美元行权时股价 - 7.14 美元)=118.02 亿美元。

普通股增值:2018-2019 年增持的 3 亿股,成本 24.5 美元,以 43 美元卖出部分,收益约 55.5 亿美元(未计剩余持仓)。

总收益:股息 30 亿 + 权证 118 亿 + 股票增值 55.5 亿 =203.5 亿美元(未计税费),总收益率超90%(224.5 亿成本→428 亿市值 + 203.5 亿套现)

二、李嘉诚买卖邮储银行回顾

(一)买入时间与成本

初始投资(2016 年)

李嘉诚父子在 2016 年 9 月邮储银行 H 股上市时,通过李嘉诚基金会以衍生工具表现挂钩票据(PLN)变相入股,后于 2017 年 1 月转持实货,合计持有22.67 亿股 H 股,占流通股份的 11.42%。当时 PLN 的定价机制使其实际成本接近邮储银行 H 股的 IPO 发行价4.76 港元 / 股。

长期持有策略

长和系发言人曾明确表示,李嘉诚视邮储银行为 “长期投资项目”,并对其 “绝对信心”。这一投资持续至 2024 年减持前,未出现大规模增持记录。

(二)卖出时间、价格与规模

(一)2023 年试探性减持

时间与价格:2023 年 5 月 11 日,以5.43 港元 / 股减持 2249.3 万股,套现约1.22 亿港元,持股比例降至 9.97%。

市场背景:此次减持后,邮储银行回应称 “与经营无关”,基金会强调 “日常财务安排”。

(二)2024 年密集退出

10 月四次集中减持

10 月 14 日:以 4.6711 港元减持 7851.7 万股,套现 3.67 亿港元;

10 月 17 日:以 4.7375 港元减持 2280.1 万股,套现 1.03 亿港元;

10 月 24 日:以 4.6286 港元减持 3573.4 万股,套现 1.65 亿港元;

10 月 30 日:以 4.6294 港元减持 2015.3 万股,套现 9329.63 万港元;

合计减持 1.57 亿股,套现超 7.33 亿港元,持股比例从 9.03% 骤降至 5.97%。

12 月收尾交易

12 月 12 日:以 4.5408 港元减持 2082 万股,套现约 9454 万港元,持股比例降至 4.96%。

(三)累计交易数据

总减持规模:2023-2024 年合计减持约1.78 亿股(2024 年中报至 10 月前减持 1.78 亿股)+1.57 亿股(2024 年 10 月)+2082 万股(2024 年 12 月)=3.56 亿股,套现总额约16.8 亿港元(含 2023 年 1.22 亿港元)。

剩余持股:截至 2025 年 7 月,持有 4.96% 的 H 股(约 11.86 亿股),但是5%以下无需披露减持公告,后续是否清仓不得而知,倾向于已经清仓。

三、收益率计算与财务表现

成本与收益对比

买入成本:以初始 22.67 亿股 ×4.76 港元 / 股计算,总成本约107.9 亿港元。

已实现收益:2023 年减持:2249.3 万股 ×5.43 港元 = 1.22 亿港元(收益率约 14.1%);2024 年减持:1.78 亿股 ×4.65 港元(均价)=8.28 亿港元(成本 1.78 亿 ×4.76≈8.47 亿港元,亏损约 2.3%);综合收益率:(1.22+8.28)/(1.78×4.76)-1≈**-1.8%**(未考虑股息)。

股息收益对冲

邮储银行 2016-2024 年累计分红约1.25 港元 / 股(年均股息率 4.5%),若按初始 22.67 亿股计算,累计股息收入约28.3 亿港元,部分抵消了股价波动影响。

三、险资买银行股

一、举牌事件全景:H 股主导与 A 股结构性布局

(一)港股市场:大型险企密集增持国有大行

平安人寿多维度举牌

工商银行 H 股:2024 年 12 月 20 日通过竞价交易增持至 15%,累计耗资 4.2 亿港元,成为该行 H 股最大单一股东。

招商银行 H 股:2025 年 1 月、3 月、6 月三度举牌,持股比例从 5% 升至 15%,累计增持 4.61 亿股,耗资近 215 亿港元,期间招行 H 股股价涨幅达 42%。

邮储银行 H 股:2025 年 1 月、5 月两度举牌至 10.05%,增持金额超 70 亿港元,利用 H 股 PB 约 0.5 倍的估值优势。

农业银行 H 股:2025 年 2 月、5 月增持至 10.38%,累计投入 135 亿港元,股息率达 7.49%。

中国人寿战略配置

2025 年 1 月通过大宗交易增持工商银行 H 股至 15.15%,结合其协议转让杭州银行股份的退出策略(累计收益超 30 亿元),形成 “增持 H 股 + 减持 A 股” 的组合策略。

(二)A 股市场:中型险企聚焦区域协同

2025 年 1 月以 43.17 亿元受让澳洲联邦银行 5.45% 股份,持股比例达 5.87%,成为第四大股东。此举不仅获取 6% 的股息率,更通过银保协同实现 2024 年合作保费增长 18%。

杭州银行 2024 年 ROE 达 16%,股价涨幅超 60%,凸显险资对高成长性城商行的青睐。

中小险企试水区域银行

弘康人寿举牌郑州银行 H 股:2025 年 7 月通过两次增持至 6.68%,合计耗资 4645.8 万港元,布局 PB 约 0.4 倍的估值洼地,同时押注河南区域经济复苏。

长城人寿增持无锡银行:2024 年 1 月通过二级市场增持至 5%,并在后续增至 6.36%,利用该行长三角区位优势和 1.8% 的低不良率。

(三)动机分析

(一)会计准则红利释放

权益法核算的利润优化根据 2024 年实施的 IFRS 9 准则,股息收入计入利润,但是股价波动不影响利润,仅仅影响净资产,而且持股超 5% 且拥有董事会席位的银行股可按权益法核算,股价波动不再影响利润表。

税收优势与资本效率H 股相对a股折价,具有更高的股息率,且港股通渠道可免征企业所得税。

(二)资产荒下的高股息配置

利率倒挂倒逼2024 年 10 年期国债收益率降至 2.6%,而国有大行 H 股平均股息率超 7%,成为险资应对 “利差损” 的核心工具。例如,邮储银行 H 股股息率达 7.8%,是一年期大额存单利率的 3.7 倍。

久期匹配需求保险资金负债久期平均 15 年,而银行股分红现金流稳定,平安人寿通过持有工行 H 股将资产久期延长至 12 年,较此前提升 3 年。

(三)政策引导与考核机制调整

国有险企新增保费约束监管要求国有大型险企自 2025 年起每年新增保费的 30% 投资 A 股,平安、国寿等通过增持银行股快速满足政策要求,同时获取长期考核优势(如财政部 3 年周期效益指标)。

偿付能力优化策略偿二代二期工程下,长期股权投资风险因子提高,但险企通过自有资金举牌(如长城人寿无锡银行案例),将资本消耗控制在偿付能力充足率 150% 的安全区间内

四、从基本面分析,谁更聪明

银行的基本面其实并不好,净息差连续下降,而且低利率环境下,净息差本身就不容易高,原因是高利率环境下,活期存款利率变化不大都很低,活期存款对应的贷款部分可以获得更好的息差。而且政策上,金融让利实体经济,银行业绩是要为了实体经济被牺牲的。

股息率,茅台的股息率已经3.8%,五粮液也有5%,在今年大市值和小市值两头行情高涨下,中间100亿元市值的公司已经出现大量5%股息率的情况,大概率估计银行的行情已经接近尾声。

还有一个大的风险,就是银行可转债的转股和大型国有银行的注资,对于每股收益和每股分红的稀释.比如兴业银行,每股收益和分红转股后将下降10%,邮储银行下降17%,交通银行下降15%,中国银行下降8%,建设银行下降4.3%,苏州银行、齐鲁银行、常熟银行都要下降接近20%。

#今日话题# $贵州茅台(SH600519)$ $邮储银行(SH601658)$ $兴业银行(SH601166)$ #银行# #银行股行情还会继续吗#