稀土,需要重视起来

中美博弈下战略金属价值持续提升,强烈看好稀土磁材板块

1、配额管控趋严,上游产能稀缺性提升

2024年稀土开采、冶炼配额分别27万吨、25.4万吨,增速仅5.9%、4.2%,年内稀土价格企稳。2024年起,稀土配额集中至中国稀土集团和北方稀土集团,2025年最新《总量调控管理办法》将独居石矿和进口矿纳入配额,稀土配额管理趋严,冶炼产能或迎来一轮出清,长期稀土及磁材产品价格中枢有望提升。

2、近期出口管制或拉动三四季度磁材出口

因出口管制,2025年4月份稀土永磁出口量为2627吨,环比下降51%,同比缩减45%,创近五年来稀土永磁出口新低,预计5月出口依然较少。稀土出口管制逾两月,海外车企原料库存告急。6月审批进度加快,预计随着许可证陆续取得,海外补库和备库需求下,三四季度磁材出口将大幅提升,短期价格有望上涨。

3、人形机器人+低空双重增长点,预计中长期需求持续高增

预计到2027年全球对高性能钕铁硼的总需求将达到23.14万吨(CAGR 20.2%)。人形机器人迎来量产元年,假如到2027年产量50万台,对高性能钕铁硼永磁材料的新增需求CAGR高达150%;低空经济加持下,2027年工业电机领域需求预计将突破3.2万吨(CAGR 22.7%)。2027年新能源汽车、变频空调、风力发电和节能电梯领域的新增需求将分别达到6.95万吨(CAGR 24.5%)、3.16万吨(CAGR16.5%)、2.07万吨(CAGR 13.7%)和2.76万吨(CAGR 14.34%)。

4、全球供需缺口或逐年扩大,看好中长期价格走势

国内配额管控趋严,海外供给受限于缅甸政局动荡、美国贸易保护主义、澳大利亚矿山放量缓慢等因素。根据我们测算,2025至2027年镨钕氧化物的供需缺口为0.5%、-3.2%、-4.9%,未来全球镨钕氧化物市场供需缺口将逐年扩大,看好稀土磁材中长期价格走势。

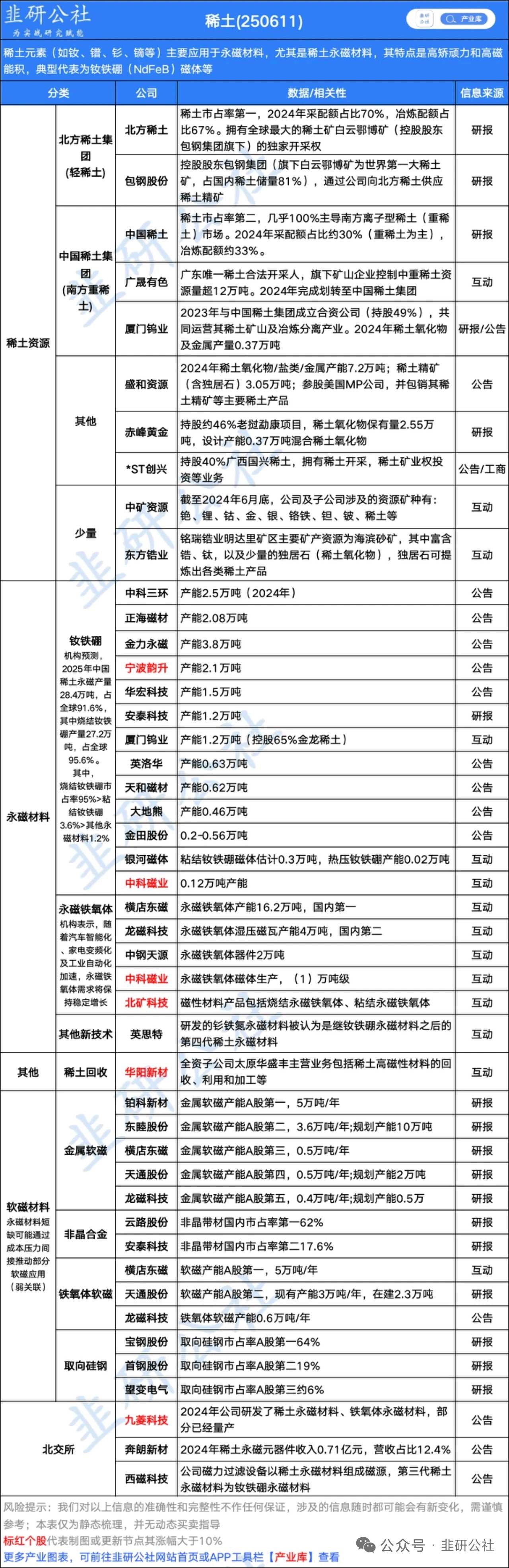

建议关注:广晟有色、中国稀土、北方稀土、包钢股份、盛和资源、厦门钨业、金力永磁、正海磁材、宁波韵升、中科三环、银河磁体、中科磁业、英洛华、大地熊、天和磁材、安泰科技等

稀土是现代高科技、国防、新能源等领域的核心原材料。中国是全球稀土资源最丰富的国家,储量约4400万吨(稀土氧化物),占全球总储量的40%;也是全球最大的稀土生产国,2023年稀土产量达21万吨,占全球近70%,冶炼分离产能占全球的92.3%。

稀土战略地位越来越受到重视,近年来我国不断出台政策,强化稀土管理。2024年出台《稀土管理条例》,首次以行政法规形式明确开采、冶炼、进出口全链条管控,强调总量调控、企业准入和环保要求。

在“碳中和”等政策的持续推动下,新能源汽车、风力发电及节能电机等高端磁材需求增长迅速。此外,传统制造领域需求复苏及人形机器人加速落地为稀土需求注入增长动力。从全球范围看,稀土供不应求的状况正在持续。

华泰证券预测,2025~2026年全球氧化镨钕需求约为11.97万吨和12.9万吨,同比增10.7%和7.8%,供需平衡/需求分别为-5.8%/-4.6%,供需格局转为短缺。

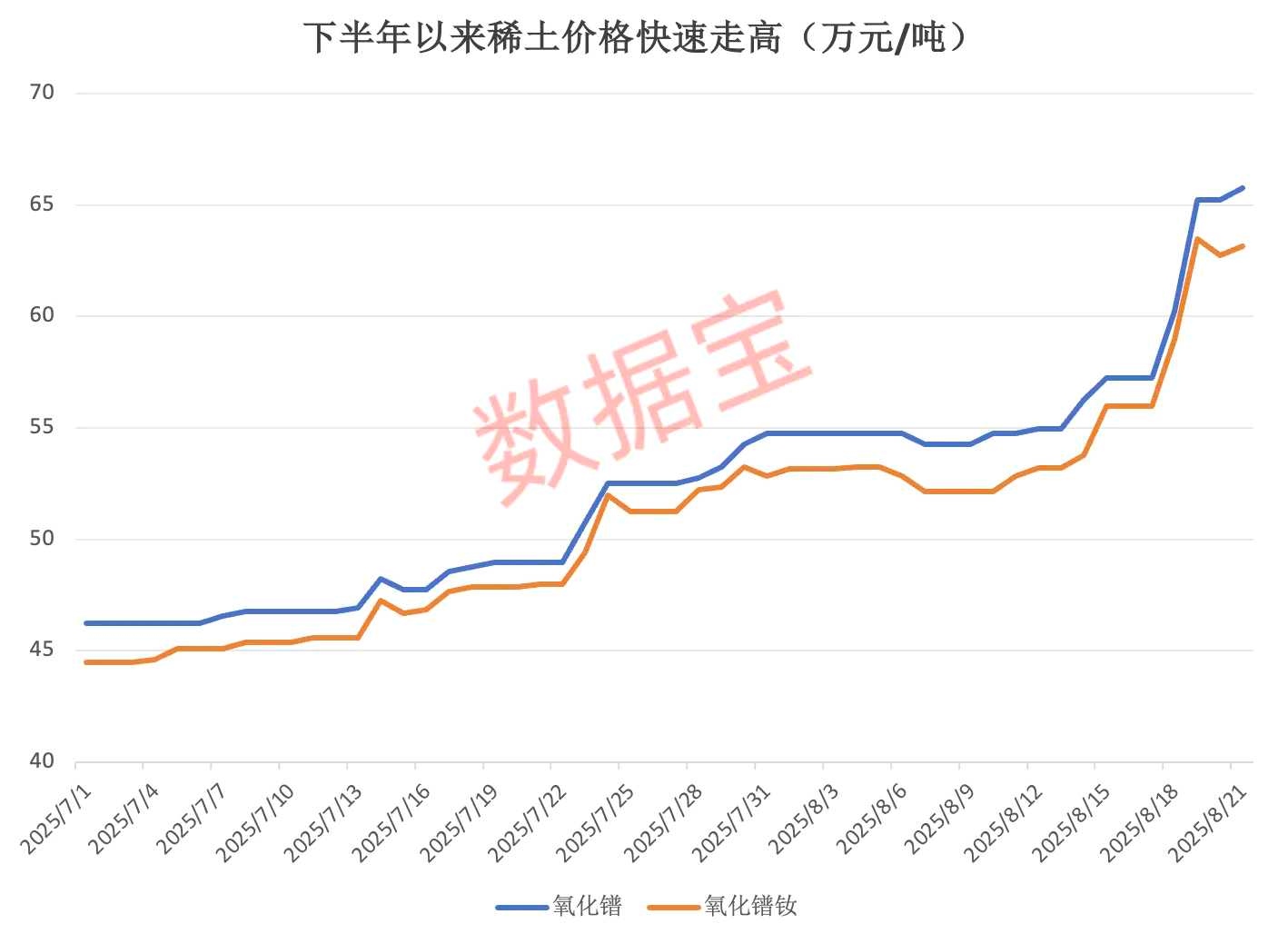

中信建投表示,下游补库预期下,稀土价格易涨难跌,参考过往出口管制金属走势,海外高价往往带动国内价格上涨,企业利润增厚,板块迎来估值+利润双击。