简单聊聊嘉华股份

1.主营业务:大豆蛋白、大豆油、大豆膳食纤维、低温豆粕、蒸汽及电力生产与销售。 行业地位:国内大豆蛋白细分领域龙头,产品出口至全球近百个国家和地区,品牌“嘉华”(SINOGLORY)为国际知名。

核心业务占比:大豆蛋白业务占2024年主营业务收入的57.16%。 24年公司完成 营业收入14.88亿元,同比减少 12.17%;归属于上市公司股东的净利润 1.09 亿元,同比减少 0.91%。 截至 2024 年 12 月 31 日,公司资产总额 14.32 亿元,同比增长 11.45%;归属于母公司股东权益 10.75 亿元,同比增长 4.49%。

现金流量表分析:1. 经营现金流(产业地位与周期) 净额:+3.14亿元(同比+740%),主要动因, 原材料成本下降(大豆、煤炭价格下跌); 子公司嘉华能源收回大额应收款项。

结论:公司对上下游议价能力增强,营运效率提升,但营收同比下降12.17%,反映行业需求疲软,处于周期下行筑底阶段,需关注市场需求是否触底反弹。

2. 投资现金流 净额:-3.99亿元(同比扩大165%),主要投向: 募投项目竣工转固(高端大豆蛋白基地、分离蛋白扩产); 固定资产7.5亿同比+220% 斥资2.39亿元收购热电资产(莘县物环供热),彻底解决能源瓶颈,降低长期成本。

结论:逆周期加大资本开支,战略重心转向产业链垂直整合(能源自主),为下一轮上行蓄力。

3. 筹资现金流 净额:-0.76亿元,主要动因: 分红支出0.66亿元(每股0.1元,分红率15.08%);注“年报表示增加二次分红,现金分红不低于中报或三季报净利润60%” 偿还债务0.35亿元。

结论:公司优先保障股东回报和债务安全,未激进融资,体现保守财务策略。

二、资产负债表分析: 1. 资产结构 固定资产增至7.51亿元(+219%),主因募投项目转固及热电资产收购,重资产特征,从加工转向全产业链(大豆-蛋白-热点一体化). 存货2.25亿(+6.6%)问题不大,密切关注25年消化情况.货币资金1.47亿.

负债端 资产负债率24.9%(上年20%),仍处低位;有息负债仅0.25亿元(短期借款)。 应付账款1.21亿(+91%)对上游议价能力, 合同负债0.1亿,这个忽略,他家是现货和直销为主(直销占比61%)。

3. 商业模式 产业链布局:形成“大豆→豆粕/油→蛋白/纤维”全链条,热电资产收购实现能源自供,降低外部依赖。 发育阶段:从产能扩张(募投项目投产)迈向产业链深化(能源自主+副产物高值化)。

三、股东结构:控制权与股权趋势

1. 实际控制人:张冠玲等6名一致行动人合计持股34.61%,无单一控股股东,股权分散但决策集中。

2. 前十大股东: 关联方持股集中(张冠玲母子17.8%、黄瑞华母子12.8%); 董事长李广庆持股4.39% 副董事长 张效伟持股3.71% 利益和公司绑定,共进退。

注:公司原来董事长吴洪祥23年3月去世,现任董事长李广庆是创始团队内部成员,决策稳定,公司发展未受影响。

前十大股东杭华持股全年开始大笔买入增持,平均成本大概11元,杭华是安井食品老板的儿子,安井是嘉华股份的大客户,产业链佐证。

四、利润表分析

1. 收入与成本 营收14.88亿元(-12.17%),主因大豆蛋白价格下行(均价降8.03%); 营业成本13.03亿元(-12.01%),原材料降价抵消收入下滑。

2. 毛利率与费用率 综合毛利率12.27%(基本持平),大豆油毛利+5.73pct至9.84%(原料成本下降);蒸汽毛利+9.93pct至28.98%(自供能源后成本下降)。但核心产品大豆蛋白毛利率降至7.07%(-2.47pct);

费用率仅3.5%:销售/管理/研发费用率分别为0.8%/2.0%/0.7%。

五、

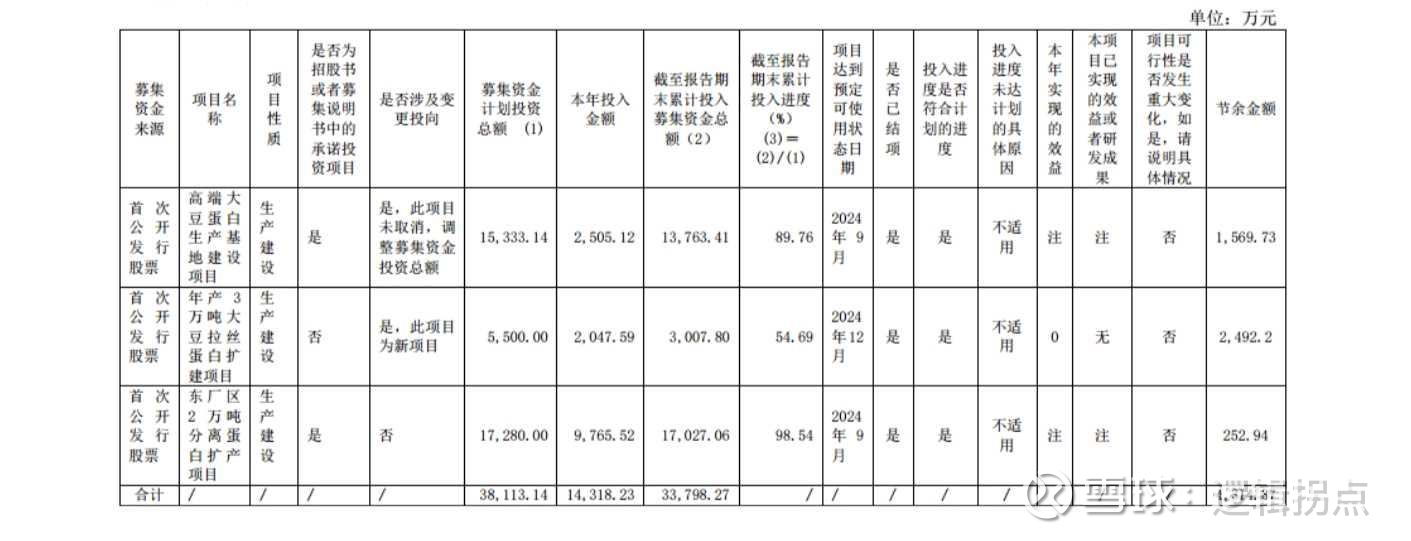

募投项目落地情况 高端大豆蛋白生产基地建设项目一期工程油脂车间及相关配套设施已投入使用,2024 年该项目生产低温食用豆粕 83,287.51 吨(大部分自用连 续加工生产大豆蛋白);生产毛豆油 24,574.86 吨,对应销售收入 18,400.79 万元;

生产其他副产品 14,632.95 吨,对应销售收入 2,626.46 万元。 东厂区 2 万吨分离蛋白扩产项目已投入使用,2024 年该项目生产大豆分离蛋白 1,089.02 吨,对应销售收入 1,585.61 万元。

可以看到公司ipo募投项目基本全部投产,机会近在眼前。

总结:在行业周期底部,公司通过收购热电资产,高端大豆蛋白基地、分离蛋白产能项目投产来降低成本,大豆蛋白生产成本同比降5.52%(从87.49元/公斤降至82.66元/公斤),主因自用豆粕比例提升(减少外购豆粕,降低原料波动);蒸汽成本下降58.04%(因热电资产自给,煤炭采购价下降叠加自供效率提升。煤炭价格未来也处于下行趋势,利好公司成本端。25年满产后,预计吨蛋白成本较同行低15-20%,毛利提升到10%+,这些利多因素都会在25年报表端予以兑现。公司已经到了摘果子的季节,另外下游肉制品休闲食品和从宠物食品也是肉眼可见复苏。目前13元 21亿左右价格安全边际可以(股息率保底),如果能在12元以下开仓,则潜在盈利空间更大。

另外,最近美豆油暴涨也有利于公司产品

风险点:下游需求复苏不及预期,大豆价格超预期上涨。$嘉华股份(SH603182)$ $索宝蛋白(SH603231)$