$盾安环境(SZ002011)$ 开宗明义,建议增持+长期持有

一、主营业务

1. 制冷配件、大型空调设备、新能源冷热管理

(1) 制冷配件(占营收80%):应用于传统家用空调的电子膨胀阀、四通阀、截止阀、电磁阀、小型压力容器、换热器、集成管路组件等产品,客户主要是格力、美的、海尔等白电巨头。

(2) 大型空调设备(占营收10%):主要产品包括冷水机组、空气源热泵、空调末端等商用空调设备,应用于核电站、地铁站、高铁站、冷链等领域的特种制冷空调设备。

(3) 新能源冷热管理(占营收5%):本身有汽车热管理公司,相关阀类等产品已进入比亚迪、吉利、理想等主机厂的供应体系,也与宁德、国轩、银轮、拓普、法雷奥等tir1供应商建立了良好的合作关系。23年收购完成上海大创汽车技术有限公司,大创优势在于液冷,丰富产品品类、增强研发实力。

2. 供热节能

前期有一部分供热板块,即城市供暖、工业供气业务,该板块大部分项目已经转让,或在整合中。

二、行业地位

2024年半年度公司截止阀产品市场占有率全球第一,四通阀、电子膨胀阀产品市场占有率位列全球第二。整体规模国内仅次于三花。以上两家占据市场绝大多数份额。

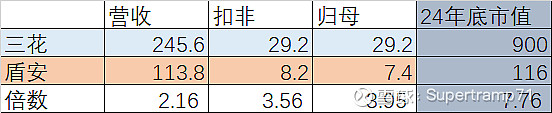

23年经营数据和24年底市值的比较

从经营数据上不应该显示如此大的市值差距,通过观察三花的营收占比:146亿传统阀类(比盾安略高),99亿元汽车零部件(是盾安十数倍),两者市值差异在于此。

三花受益于新能车渗透率的提升,受益于汽车零部件快速增长(19年后逐年几乎翻倍增长,股价腾飞也是始于此时),总体营收增长较快(21年之前为个位数,之后30%以上)。

盾安22年汽车零部件2亿,23年4.7亿,今年??

三、市值(股价)分析

催化剂

1. 价值回归期:供热板块转让事项告一段落;后期剩余资产是否剥离

2. 价值稳定期:满足分红要求后,做出分红的承诺。 “国九条”提出,要强化上市公司现金分红监管。重点针对有能力分红但长期不分红或者分红比例偏低的公司,对多年未分红或分红比例偏低的,限制大股东减持、实施风险警示(ST)。

3. 价值重估期:汽车热管理由占营收5%开始翻倍,看到预期,则会迎来爆发(因主机厂培养二供及产品差异化较低,盾安汽车零配件营收,前期翻倍成长的难度较低)

此处应重点跟踪热管理公司的成长性,关注与上海大创的整合、协同效果。

四、风险:

1. 公司为传统制造业,可能滞涨或增长较慢

2. 第二大股东减持,造成一定压力

3. 短期不能解决分红问题

4. 汽车单元成长慢,与上海大创协同不及预期