中绿电合理市值评估(夸克ai)

现在的ai已经如此里的厉害了,分享一份我让夸克做的估值报告。![]() $中绿电(SZ000537)$ $三峡能源(SH600905)$

$中绿电(SZ000537)$ $三峡能源(SH600905)$

本报告基于同为纯绿电央企的三峡能源(600905)与中绿电(000537)的财务、装机规模及增长潜力进行对比分析,评估中绿电的合理市值区间。通过综合考虑两家公司的估值指标、财务健康度、装机规模与结构差异、弃电风险及未来增长预期,得出中绿电合理市值应介于350-600亿元之间,较当前市值(约180亿元)有显著上行空间,但需关注其高负债率与西北地区弃电风险对估值的压制。

一、估值指标对比分析

1. 市盈率(PE)对比

中绿电当前PE(TTM)15.79,低于三峡能源的20.63,也显著低于行业平均25.66。低PE反映了市场对中绿电高负债率和西北地区弃电风险的担忧,同时也可能低估了其快速增长的装机规模带来的盈利潜力。

2. 市净率(PB)对比

中绿电PB 0.93远低于行业平均2.21,处于电力行业底部水平,主要源于市场对其资产质量和资本回报效率的担忧。相比之下,三峡能源PB 1.37虽也低于行业均值,但资产质量与资本效率更受认可。

3. 市销率(PS)对比

两家公司的PS(TTM)均接近行业平均水平4.05,中绿电PS略高主要源于其西北地区高毛利光伏项目的占比更高,但营收增速(29.3%)明显高于三峡能源(2025Q1营收同比-3.47%) 3 ,可能支撑更高PS估值。

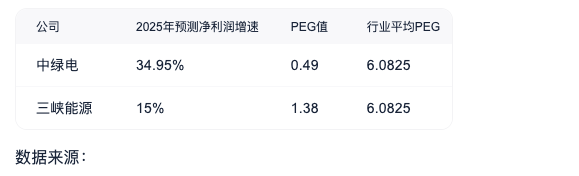

4. PEG估值对比

中绿电PEG仅为0.49,远低于行业平均6.0825,表明市场对其高速增长预期的定价尚未完全反映,可能存在低估。三峡能源PEG 1.38则接近合理水平,反映其增长与估值匹配度较高。

二、装机规模与结构差异

1. 权益装机规模对比

中绿电2025年权益装机目标增速高达50%以上(从1494万千瓦增至3000万千瓦),而三峡能源2025年目标增速仅约3%(从3995万千瓦增至4000万千瓦)。装机规模的快速增长是中绿电估值提升的核心驱动力,但需关注其装机结构与质量差异。

2. 装机结构与区域分布

中绿电:

光伏占比79.24%,风电占比19.75% 56

西北地区(新疆、青海等)装机占比约63.53%

新疆大基地项目累计并网1200万千瓦 7

三峡能源:

风电占比45.8%,光伏占比54.2% 58

海上风电累计装机714.68万千瓦,占全国市场份额16.17% 5

东部地区装机占比高,弃电率显著低于西北地区

中绿电光伏占比过高且集中于西北地区,面临较高弃电风险;三峡能源海上风电与东部地区项目占比高,消纳能力更强,弃电率低于中绿电。装机结构差异是影响两家公司估值的关键因素。

三、财务健康度与债务水平分析

1. 债务结构对比

中绿电有息负债率(61.96%)高于三峡能源(50.98%),且短期偿债能力(经营性现金流/流动负债7.4%)远低于行业平均水平(30%) ,短期偿债压力较大。但中绿电通过定向增发(18亿元)、公司债发行(50亿元注册额度)等方式优化了资本结构,且2025Q1经营性现金流同比增长122.61%,显示现金流改善趋势。

2. 盈利能力与资本回报率对比

中绿电毛利率(57.03%)高于三峡能源(49.32%) ,但净利率(36.68%)与ROE(5.4%)仅略高于三峡能源,而ROIC(2.29%)远低于三峡能源(4.28%) ,反映资本回报效率不足,主要受高财务费用(占营收12.1%)拖累。

3. 应收账款与补贴回款风险

两家公司均面临新能源补贴回款周期长的问题,但中绿电应收账款规模相对较小,回款压力略低。中绿电2025年累计收回补贴款16.67亿元,占2024年全年收回金额的211%,回款效率有所提升。

四、弃电风险与发电效率分析

1. 弃电率对比

中绿电新疆项目弃光率高达12.9% 11 ,远高于全国平均水平3.0% 12 ,而三峡能源海上风电弃风率低于3% 12 ,消纳能力更强。弃电率差异直接影响两家公司的实际发电量与盈利水平,是估值差异的重要原因。

2. 发电效率与收益提升措施

中绿电:

通过"新能源+"融合业态提升发电效率

积极探索绿电直连项目开发,力争上网电量电价双提升

储能布局:青海5万千瓦电化学储能、在建6万千瓦液态压缩空气储能 6

三峡能源:

海上风电度电成本低至0.3元/度(行业平均0.35元/度)

通过"优选、优建、优运、优控、优售"标准建设优质项目

已建、在建新型储能装机规模超过300万千瓦 13

中绿电通过储能布局和绿电直连项目提升发电效率,但西北地区弃电率仍高于行业平均水平,需持续关注其改善效果。

五、增长潜力与盈利预测

1. 装机增长预期

中绿电装机增长速度显著高于三峡能源,2025-2026年复合增长率预计达55.56%,而三峡能源仅约7.5%,这表明中绿电正处于快速扩张期,未来盈利能力有望大幅提升。

2. 净利润预测对比

中绿电未来两年净利润增速预计达60%,远高于三峡能源的16.67%,这主要得益于其装机规模的快速增长和西北地区高毛利项目的并网。但需注意,高增速可能面临弃电率、补贴回款周期等风险的制约。

六、合理市值区间推导

基于以上分析,我们从三个角度推导中绿电的合理市值区间:

1. 绝对估值法

假设中绿电2025年净利润25亿元,2026年净利润40亿元,给予15-20倍PE:

2025年合理市值:25亿×15=375亿元;25亿×20=500亿元

2026年合理市值:40亿×15=600亿元;40亿×20=800亿元

2. 相对估值法

以三峡能源为基准,考虑中绿电的装机增速、区域结构、弃电风险等因素:

三峡能源当前市值1224亿元,2025年预测净利润60亿元,PE约20.4倍

中绿电2025年预测净利润25亿元,若给予三峡能源同等PE(20.4倍),市值约510亿元

考虑中绿电装机增速(55.56%)显著高于三峡能源(7.5%),给予PEG=0.8,合理PE=25×0.8=20倍,市值约500亿元

3. 装机规模对标法

根据可比公司估值,每GW权益装机对应市值:

三峡能源上市之初装机容量16.43GW,市值不低于1166亿 1416

中绿电2026年权益装机容量预计达到35GW,考虑股本等因素,给予1300亿的估值 1416

按2025年底22.5GW权益装机计算,合理市值约350-600亿元

七、结论与投资建议

综合以上分析,中绿电的合理市值区间应介于350-600亿元之间,较当前市值(约180亿元)有显著上行空间。这一估值区间基于以下关键因素:

装机规模快速增长:2025-2026年权益装机复合增长率预计达55.56%,远高于行业平均水平

区域布局优化:中绿电正稳步推进"两个转移"(由光伏向风电转移,由西北向中东部转移),有望降低弃电风险 617

央企背景优势:实际控制人均为国务院国资委,政策支持与融资优势明显 18

风险调整因素:考虑西北地区弃电率(12.9%)、应收账款规模(70.81亿元)及高负债率(61.99%)等因素,需对估值进行适当折价 9

投资建议:

短期(6-12个月)目标价:参考2025年EPS 1.21元及行业平均PE 20倍,合理估值24.2元,较当前股价(约9元)潜在涨幅170%

中期(1-3年)目标价:若2026年净利润达40亿元,给予15倍PE,市值约600亿元,对应股价29.03元

长期(3-5年)目标价:若2027年权益装机容量达到40GW,考虑股本等因素,市值或突破800亿元,对应PE 17倍 1416

风险提示:

弃电率风险:中绿电西北地区光伏项目弃光率高达12.9% 11 ,若弃电率未有效改善,将显著影响实际发电量与盈利

补贴回款风险:应收账款规模持续扩大(70.81亿元) 9 ,若补贴回款周期延长,可能进一步加剧现金流压力

债务风险:有息负债总额595.88亿元,有息资产负债率61.96% 9 ,若融资成本上升或融资渠道受限,将影响项目开发进度

装机并网风险:若新疆项目并网进度不及预期,或新增产能收益率承压,将影响业绩增长

中绿电当前估值处于行业底部,但高增长预期尚未完全反映在市值中 919 ,具备较大估值修复空间。然而,其高负债率与西北地区弃电风险可能限制估值提升幅度。投资者应密切关注中绿电新疆项目并网进度、弃电率改善情况及补贴回款效率,若这些风险因素得到缓解,市值有望向合理区间上沿靠拢。