林园:25年10倍老龄人口!百灵,站在糖尿病长坡厚雪上

海阔天空蓝水晶

· 湖北

林园说过一段最硬核的话:

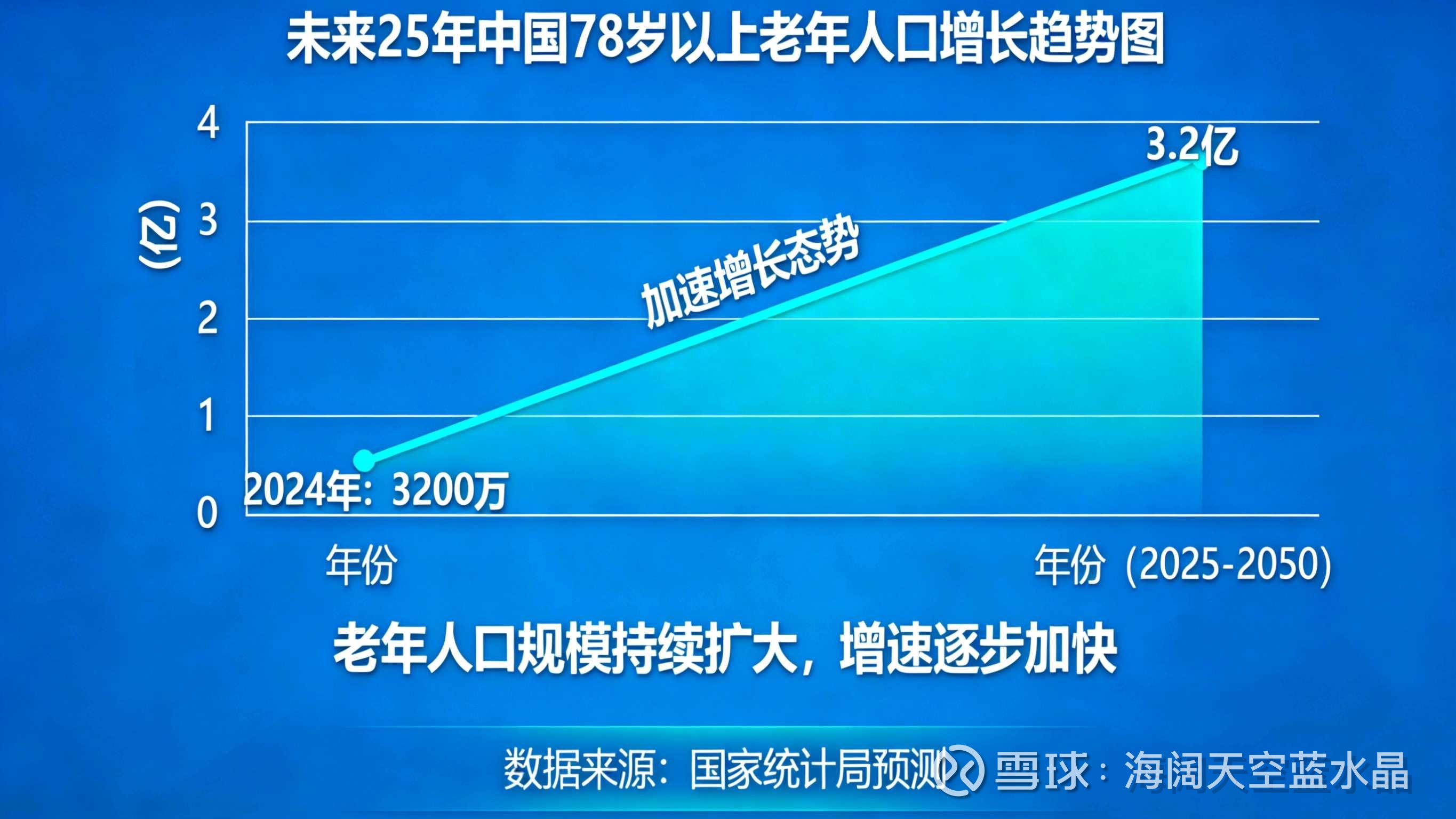

中国78岁以上老人现在约3200万,25年后将突破3.2亿,整整翻10倍。

未来资本市场最大、最确定的机会,就在老龄化+慢病里。

人越老,慢病越刚需。

而糖尿病,是最大、最确定的赛道之一。

我看好ST百灵,本质不是炒ST,

是押老龄化不可逆+糖宁通络的长期逻辑。

1. 大赛道确定:老龄化10倍浪潮下的慢病刚需

未来25年,高龄人群10倍增长,糖尿病患者基数只会越来越大,药是天天吃、长期吃、离不开的刚需,这是最稳的长坡厚雪。

片仔癀作为曾经中药行业市值第一的公司,受经济大环境影响市值回落不少。但未来20年老龄化浪潮下,谁能稳居中药行业市值前五?

2. 糖宁通络是核心资产:独家苗药,糖尿病赛道的重磅武器

糖宁通络是百灵独家苗药,针对糖尿病及并发症,临床在推进、壁垒清晰,是正宗的慢病大品种。

这完全符合林园“大病种、独家药、高复购”的选股框架。

用AI推演后,重点关注了ST百灵:它的重磅糖尿病苗药糖宁通络正在三期临床,6月有望获批。一旦顺利通过,叠加进医保、进医院,业绩有望爆发式增长,市值有望突破400亿,冲击中药第一梯队。

3. 当前位置更具长期:从低位到价值重估

公司目前处于历史低位,市场情绪与估值已充分反映前期压力,

随着治理逐步规范,长期价值更容易被重新看见。

短期看基本面修复,中期看品种放量,长期看老龄化10倍浪潮+糖宁价值兑现。

这才是ST百灵最硬、最长久的逻辑,看不看得准,拿不拿得住?

风险提示:本文仅为个人投资逻辑分享,不构成投资建议。