宝明科技的复合铜箔三季度到底出了多少货?

山河永久

· 湖南

$东威科技(SH688700)$ $宝明科技(SZ002992)$ 大家都知道,宝明三季报经营有所改善,但是更详细的东西公司一直不披露不回应,今天中午,公司稍微在互动易上回应了一下,说三季度利润改善来源于产品结构改善,但是依旧语焉不详,好像不想股票涨一样,让人气愤不已,不得已,我只好又当一回挖掘工,凭自己的想象从数据中挖呀挖呀挖……

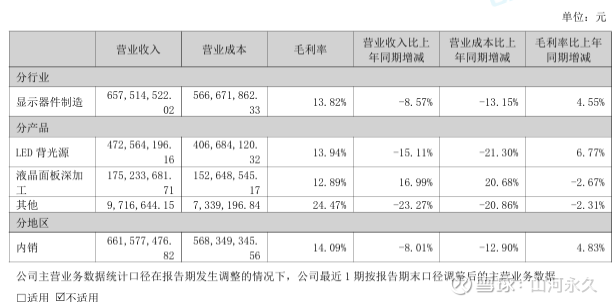

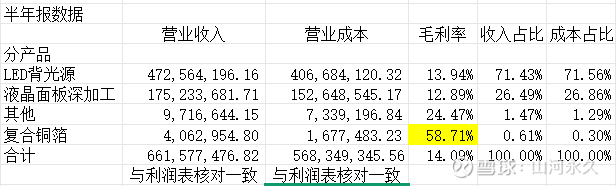

首先,我们看半年报中公司的收入分产品披露,公司很鸡贼地不披露复合铜箔产品的毛利。

没关系,我们拿利润表的总收入和总成本减去他们披露的三项产品收入成本,自然得到复合铜箔数据。居然有58.71%,怪不得公司要隐瞒,这是量还没跑起来就有这么高了?怕大家知道来抢?

再看三季报数据,我们用三季报数减去半年报数,得出单个三季度的收入成本及毛利情况。

可以看出,第三季度的综合毛利率达到17.4%,带动公司整体毛利率从半年报的14.09%到了三季报的15.21%,那么,是什么产品使得宝明的毛利率提高呢?难道是LED背光源和液晶面板加工吗?本身低于14.09%的毛利率的产品,难道能够把毛利率拉到14.09%之上?而“其他”又明显是个兜底的杂项,因此我估计一定是复合铜箔产品放量带来了毛利的改善。

假设毛利率和半年度一样不变,经过我自己多次的产品结构毛利分配测试,预测宝明三季报产品结构如下,基本和三季报收入成本毛利对上。大家有兴趣可以自己去估计一下,我只为大家提供挖掘分析思路。

按我的预测,宝明三季度每月平均出货已经能有大概900万左右的复合铜箔产品。