根据25年中报以及新信息预测一下光启技术2025年业绩情况

上五楼的快活F

· 浙江

首先说两点:

一,牛市里计算净利润和合理估值不是算他的高度,是算这只股票的安全垫在哪儿,具体能涨多高,最后还是看资金的选择。

二,写雪球纯碎是自己研究的结果找个地方记录,没有任何推荐性质,杠精别来,如果关于逻辑和内容有建设性的意见的欢迎留言。

上一篇文章(简单说一下光启技术2025年中报的存货)根据2025年中报的情况,通过营业成本和存货变化预测中报存货。那么如果有每个月投产的产量,投产-存货-确认收入两段时间,以及存货-营收-净利润的关系,则可以相对准确的推断出2025年的年度净利润。

1. 每月生产量(计算过程见上一篇):

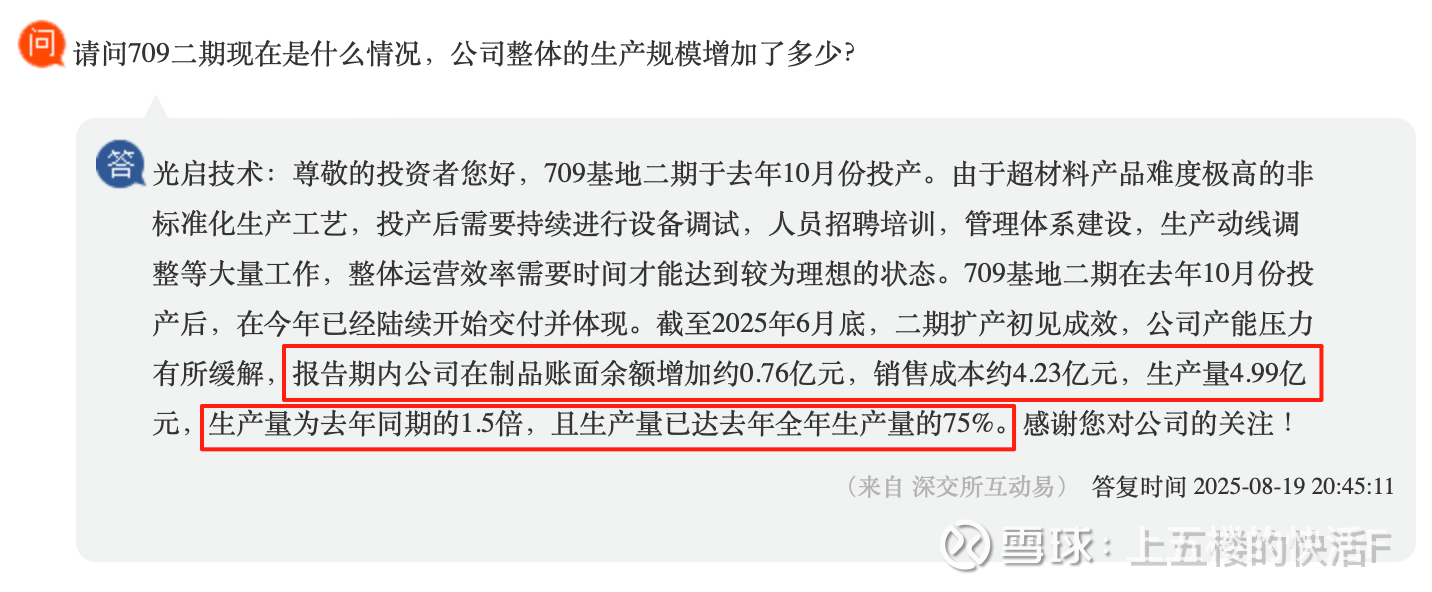

而根据最近在互动易中周董秘的回复,报告期内销售成本约4.23亿,生产量4.99亿。

因为物料损耗,计价方式等影响,估算的生产量是官方数据的1.12倍,但生产量为去年同期1.5倍,产量达去年总产量的75%基本符合,因此将1.12作为系数对2025年生产数据做调整后:

2. 投产-

点击查看全文