从原材料损耗的角度重新评估光启技术2025-2027年的净利润增长

前言

前几天写了一篇关于光启技术净利润的预测,根据25年中报以及新信息预测一下光启技术2025年业绩情况,其中关于通过存货+营业成本测算生产量的过程中,与实际公布的数据每一期整体都有1.12倍的误差。

上篇文章我直接用了系数做调整,最后测算出2025年光启技术的年度净利润在10亿左右。之后这个问题一直萦绕在我心头,直到昨天在看中航高科的年报时,我发现了两者在存货上有一点非常关键的不同点。

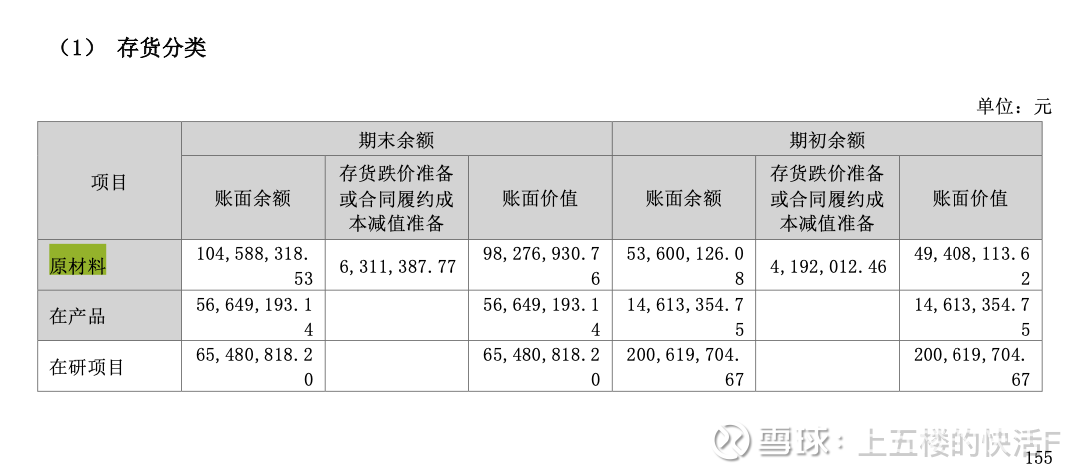

光启技术的存货分类(上图)

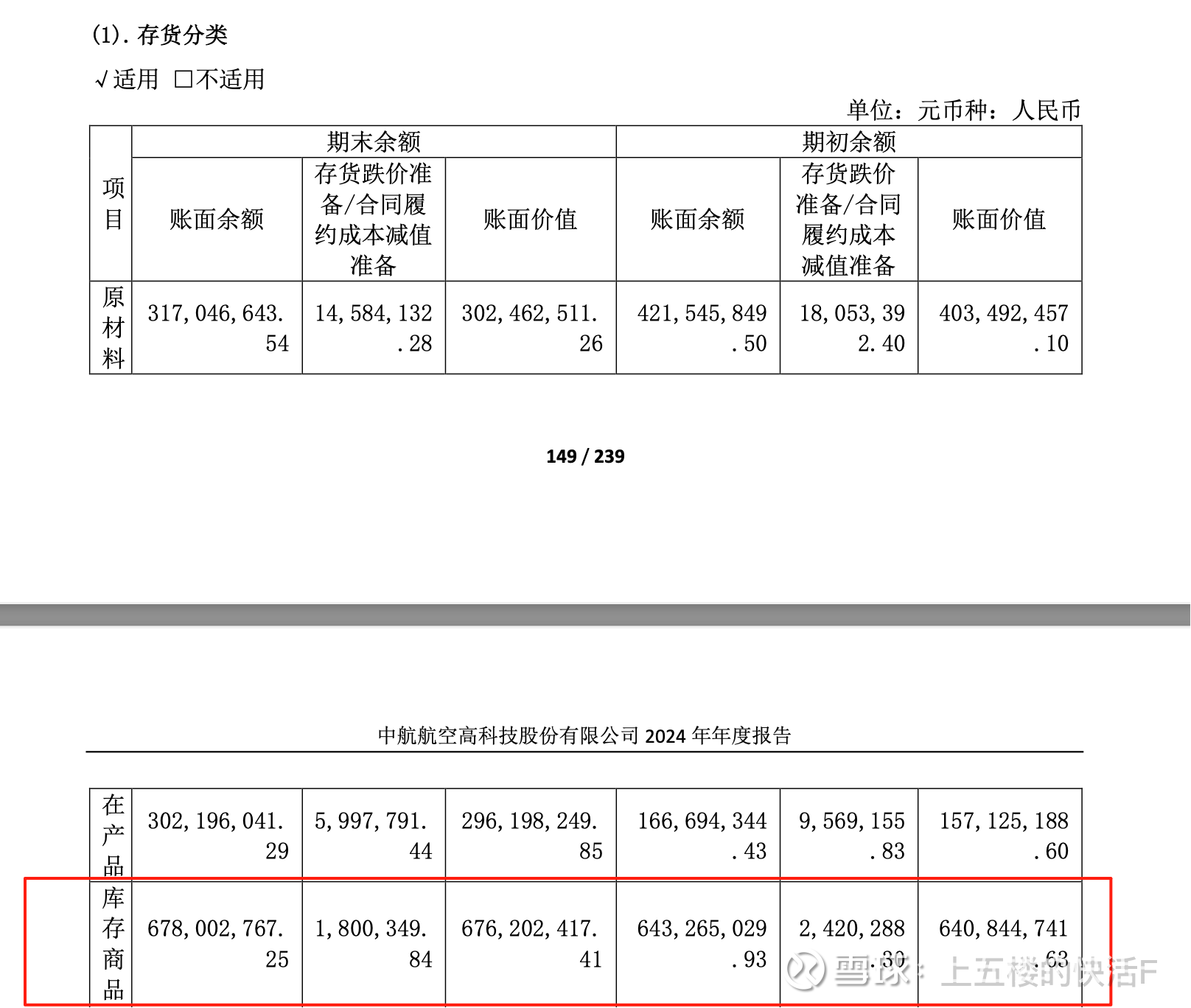

中航高科的存货分类(上图)

一般的制造业企业中都会有库存商品,而因为光启的产品是客户定制,订单驱动以及验收及交付,所以光启的存货中只有原材料/在产品/在研项目。

这就导致在之前的简单说一下光启技术2025年中报的存货,按照存货直接推算生产量会和实际有1.12倍的系数关系。

所以我重新从原材料消耗的角度对光启技术的25-27年的净利润做一个预测。

插播:虽然这个方法算出来的数据相差不大,但在应付账款部分我用的是整体应付账款,更合理的是单拆应付账款中的货款项计算,但这样2024年下半年消耗量会大大小于上半年,不符合扩产的逻辑。这里算是一个我依然觉得有瑕疵的点,如果有财务报表精通的朋友欢迎私信交流!

推算过程

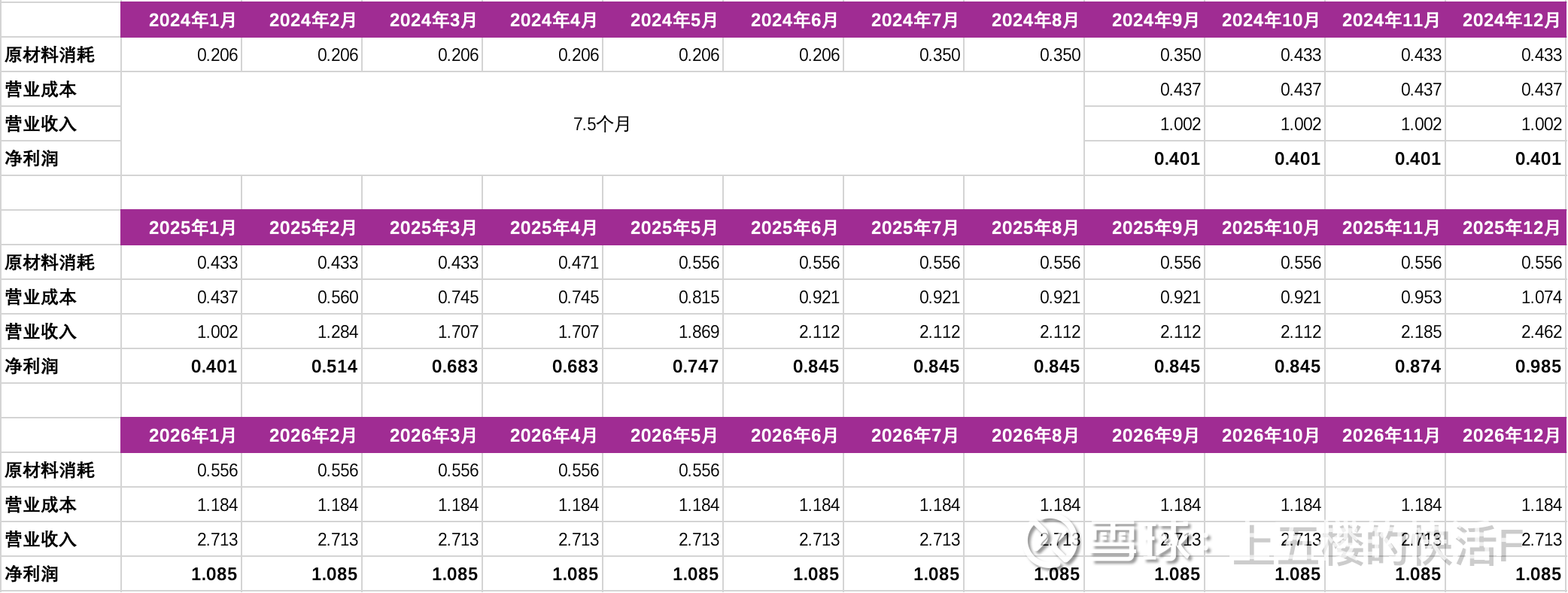

整体思路:通过消耗原材料 => 营业成本 => 营业收入 => 净利润,其中原材料消耗到营业成本约为7.5个月(6个月生产+1.5个月验收确收)

材料/营业成本=50.45%;营业成本/营业收入=51.53%,营业收入/净利润=40.9%

说明:这里只算了批产订单,因为存货中的在研项目25年中报仅1亿,净利润影响不大。另外因为SG&A和利息费用都为估算,所以计算净利润时没有单列这些和税费,直接用了40.9%进行估算

所以,我们只要算出每个月消耗的原材料,即可得出7.5个月后的当月净利润。

公式:

原材料期末=原材料期初+原材料购买-原材料消耗

应付账款期末=应付账款期初+采购金额-购买商品/接受劳务支付现金

我们将原材料购买约等于采购金额,则可估算出实际每半年的原材料消耗如下:

接着做三步:

1. 根据顺德2期2024年10月投产,4月满产等信息分解到月度

2. 根据原材料消耗到营业成本约为7.5个月,消耗月和确收月关联;根据材料/营业成本=50.45%;营业成本/营业收入=51.53%,营业收入/净利润=40.9%依次算出月度净利润

3.根据互动易中2025年上半年销售成本4.23亿,生产量4.99亿,一二季度净利润等值进行数据的微调。

最后得出顺德整体的月度净利润预测:

得出结论:

1. 光启技术2025年净利润约为9.1亿。

2. 2026年,顺德满产确收净利润13亿,另外株洲的产值为顺德1.2-1.3倍,顺德营收25年/26年=0.7,而株洲10月投产,天津稍晚一些。因为株洲和天津属于中下游企业,乐山是下游企业,做报表时进出项抵消,40%的净利润是合并之后整体的净利润。所以26年的计算中,单一基地不能简单的按照产值*40%的净利润计算,具体按照报表口径分摊到公司的净利润率是多少不确定,但加上株洲+天津+乐山,2026年整体净利润20亿我觉得比较合理。

3. 2027年, 株洲和天津双满产的情况下,营收翻倍以上,净利润30-40亿也很有可能。

所以光启技术从2026年开始会至少保持两年的净利润三位数增长,如果股价年底将26年净利润和27年的增长隐含在内,80-100块并非遥不可及。

其实这种从原材料消耗估计未来净利润的方式非常适合按需生产,毛利率/净利率稳定且生产周期大于3个月的垄断型制造企业,比如中航高科和中航沈飞。