我不帅你报警

· 广东

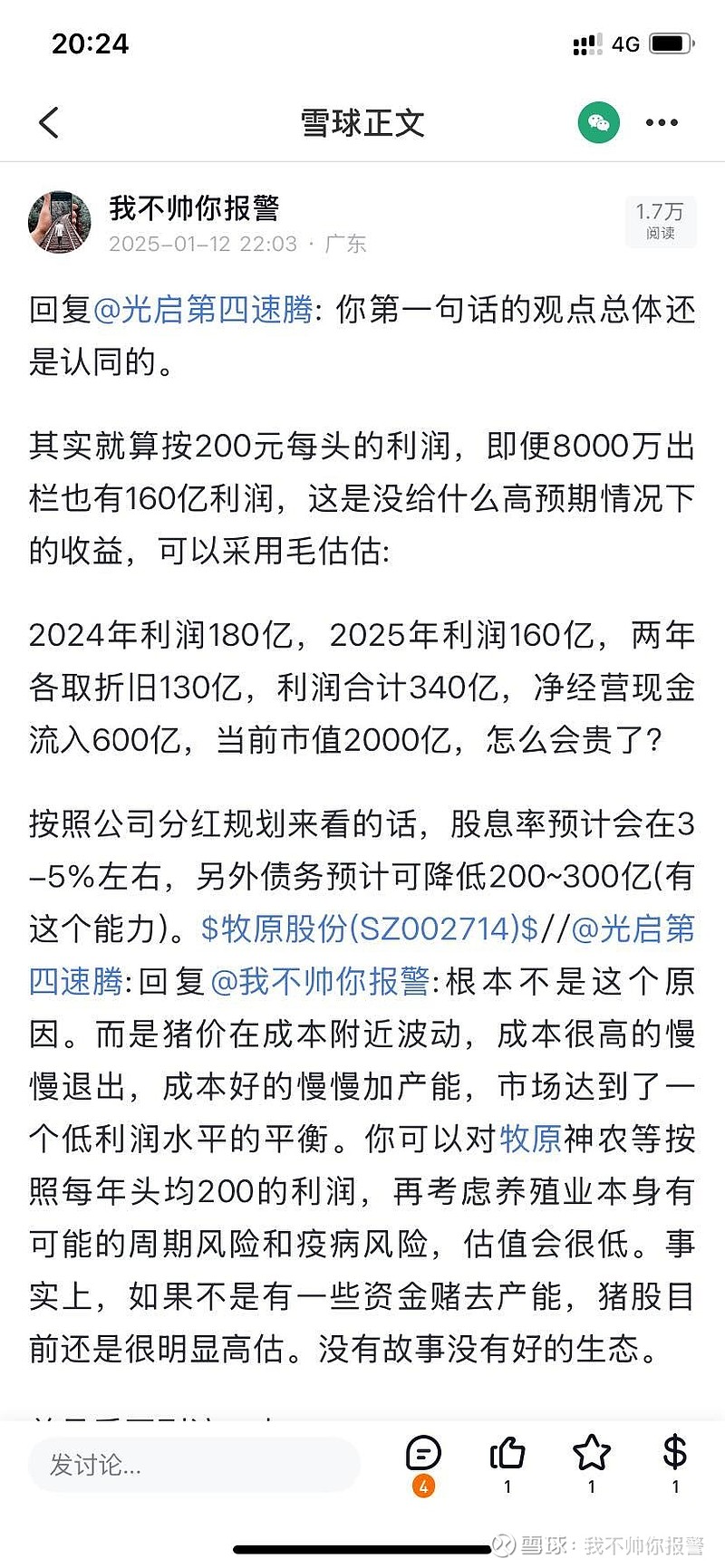

$牧原股份(SZ002714)$#猪肉板块# $贵州茅台(SH600519)$ 好多人想等牧原跌到30多,跌到2000亿,还是很有意思的。不是说风凉话,真跌到2000亿你反到不敢买,因为你怕又有其它鬼故事。

印象中其当年跌到2000亿时是什么情况呢?大家都嫌贵,那个时候解释可老费劲了,当年有数十万粉丝的雪月霜也在列,当时举的例子: 2000亿的牧原,固定资产占了千亿,只要能确定牧原未来不会倒,那就相当于只需花1000亿就能买到一家接近永续经营的公司,好光景时能给你赚到数百亿,差光景时很难亏损的公司,这笔投资不划算吗?回顾下曾经对利润,股息率,债务偿还的判断,现在对应上了没?

站在当前时点,”反内卷”政策加码,环保新规,最大能繁降幅指引,大宗商品通胀,CPI拉升迫切性,十年来最低猪价,哪一个不是推动产能去化的利器?猪瘟后的去化历程中,哪次见到过比这次利剑还多的?还真就感觉到那个味了,待时间往后推进,看我能不能再蒙对一次![]()

好多人基于生猪远月合约预判未来,并逆推猪企当年利润,要是这么算那就完蛋了,生猪期货目前是产业资本占据绝对上风,现货价格毫无起色之时,悲观是其交易远月期货的主基调,哪天现货噗通往上走,远月合约大概率会迅猛向上,因为最近一两年基本上是现货引导期货走。