仙坛股份的投资价值

这两天把仙坛股份整体看了一下,感觉养鸡行业还是太复杂了,鸡苗、饲料价格、售价、屠宰、深加工等等,环节太多,影响业绩的因素太多了。

但是大方向上,仙坛股份是在整体向好的,仙坛由于是轻资产运行模式,自有财报以来,历史上从来没有亏损过,经营还是比较稳健的。

经营情况

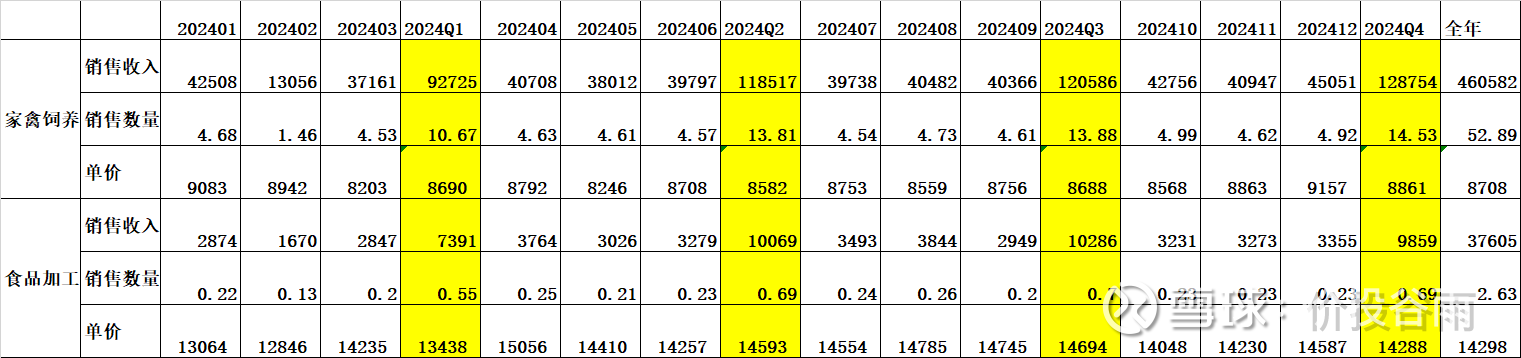

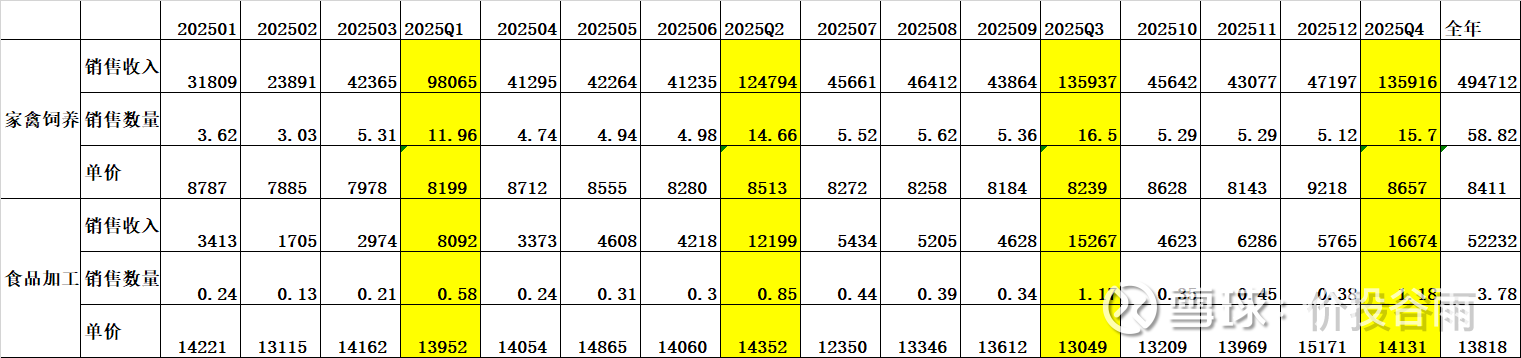

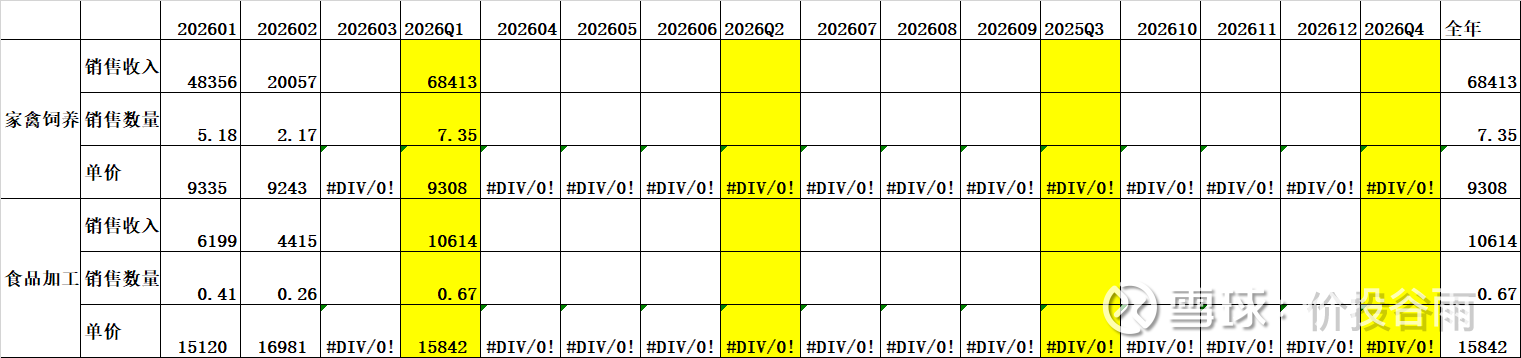

从经营情况看,家禽饲养产能从2024年的52.89万吨到2025年的58.82万吨,产能一年大概增长10%,按照规划产能烟台35万吨、诸城35万吨,总产能70万吨,未来两年产能还有20%的增长。

食品加工从2024年的2.63万吨到2025年的3.78万吨,产能增加比较快,整体规划产能15万吨,目前产能利用率低,还处于产能爬坡阶段,未来有比较大的增量。

公司资产及分红情况

目前由于公司是轻资产运营,账面现金比较多,截止2025年3季度,公司账面现金41.23亿,有息负债19.53亿,净现金21.7亿(此处肯定还多人有疑问,为什么公司那么多现金,还有有息负债,大家可以看一下,公司前三季度财务费用中的利息费用0.25亿,年化利息费用1.7%,这个很可能是低息惠农贷款之类的)。

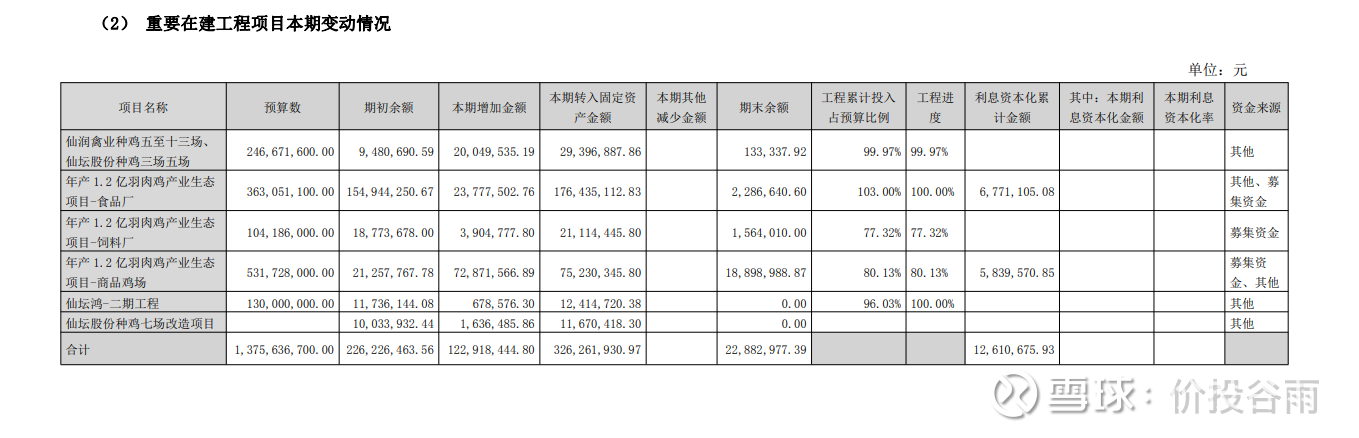

公司资产中的另外一个大头就是固定资产20.78亿,每年折旧4个亿左右,在建工程基本接近尾声,2026年基本上没有什么在建工程了。

分红的话,一年是比较抠门的,但是从2024年开始,每年分红0.25元,总分红金额超过了公司的年度净利润,2025年中报分红0.1元,年报预计分红0.15元,超过0.15元就是彩蛋了。

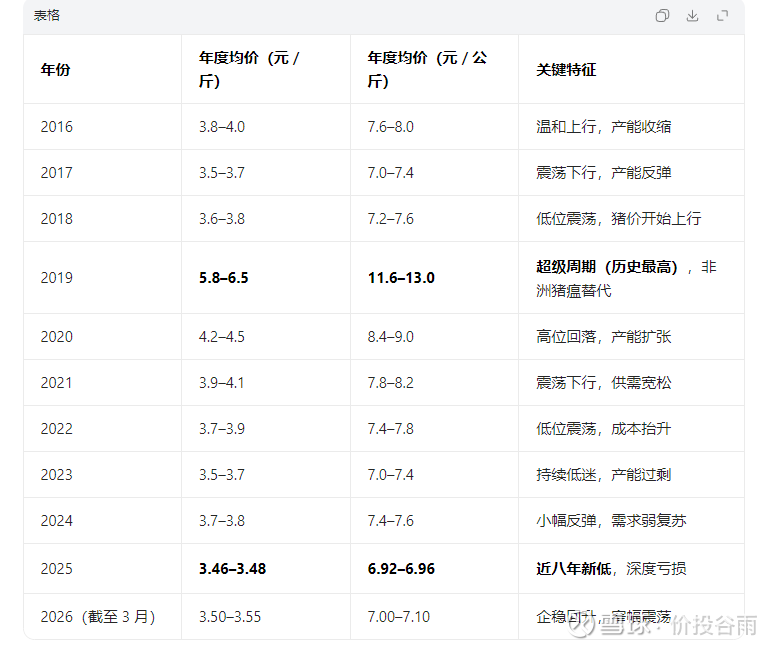

行业周期

这个是我问豆包的,不一定正确,但是白羽鸡行业确实低迷了好几年,今年大概率也是低迷状态,目前行业头部公司集中度提高,弱化了周期性,并且产能过剩,导致整个行业都是微利状态。

套用我与行业内某上市公司内部人员的聊天结论,仙坛股份经营模式比较稳健,养殖成本低,但是规模扩张慢,经营业绩受到行业周期的波动小,但是天花板也低,需要等到黑天鹅事件或者通胀起来,如果没有外部环境刺激,按照目前的白羽鸡产能,整个行业的微利时代将会持续很长很长一段时间。

估值分析

公司23-25年三季度净利润分别为2.26、2.06、1.93,预计今年四季度净利润0.65亿,三年合计净利润6.9亿,平均每年净利润2.3亿。

2026~2028年,家禽饲养加工行业实现鸡肉预计产能将达到70亿,较2023~2025年的平均销量55万吨,提升27%,食品加工预计较2022~2025年增长100%,由于食品加工毛利相对鸡肉销售高点,因此未来三年的业绩中枢将增长40%左右,年均净利润达到3.32亿,这个基本上是整个行业处于微利阶段的净利润了(好多公司23-25年还是亏损的),鸡瘟等黑天鹅事件除外。

按照未来三年3.32亿的净利润,目前仙坛股份市值56亿,账面净现金21.7亿,PE16.9倍,如果扣除净现金,PE10.3倍,目前在行业低迷期,处于合理估值状态,如果后续食品加工爆量、或者通胀温和上涨,公司净利润中枢也会进一步上涨。

目前白羽鸡行业在底部,股价也在底部,当前分红0.25/6.48=3.85%,分红尚可,我持有一定仓位的仙坛股份,打算择机做T降低成本,耐心等待白羽鸡行业的回暖,或者通胀的到来。

以上不构成投资建议,我随时都会跑路的。